全球收入第六,药品福利霸主CVS Health:疫情为何成为业绩增长的助推器

又是一个财报季,国内外的险企接连发布第三季度财务数据。总体来看,国内外险企都面临着喜忧参半的一个季度。国内以最有代表性的平安为例,2021年前三季度,平安集团实现营业收入9046.29亿元,同比减少1.4%;集团归属于母公司股东的营运利润同比增长9.2%至1,187.37亿元,但是另一方面,归属于母公司股东的净利润816.38亿元,同比下降20.8%。

而在国外,不少公司都实现了业绩增长,但同时仍然面临着疫情以及自然灾害索赔的影响。例如,安盛今年前九个月的总收入增长至 760 亿欧元,增长率为7%;联合健康第三季度收入达到723亿美元,比去年同期增长11%。另一面则是业绩不那么抢眼的公司。例如,伯克希尔·哈撒韦公司第三季度的整体净收入从一年前的301亿美元下降到第三季度的103亿美元,反映出保险承保的损失以及全球供应链问题和疫情的持续影响。其保险部门报告了7.84亿美元的税前承保损失,造成这一损失的主要因素是17亿美元的巨灾索赔,包括飓风艾达和欧洲洪水的索赔。

在这些发布财报的公司之中,巨头CVS Health也是一个值得关注的对象。该公司的财务数据显示,2021年第三季度,财务收益超出预期,这一点和增长的处方数量以及新冠疫苗接种服务相关。受到业绩的提振,CVS的股价达到52周以来的一个高点,11月3日的收盘价上涨5.69% ,达到96.34美元。

CVS的财务表现是医疗保健行业的一个缩影,同时其医疗保健、药品福利以及零售等业务之间的相辅相成也给国内一些想要打造中国版CVS的企业提供了一些发展思路,反映了保险企业和医药企业如何利用自身的业务积累,抓住市场机遇逆风发展。本文我们将从CVS Health业务模式、部门、会员数、医疗费用比率等关键数据去分析财务状况,探索其背后的影响因素,以期能够给国内的企业带来一些指导思路。

CVS Health:全球收入第七大公司

CVS Health Corporation是一家美国医疗保健公司,旗下拥有零售连锁药店CVS Pharmacy、 药房福利管理业务CVS Caremark以及健康保险提供商安泰保险等众多品牌。

起初,CVS是健康和美容辅助用品连锁店,后在几年内增加了药房服务。 为了促进增长和扩张,该公司加入了管理一系列零售业务的梅尔维尔公司。 在经历了20世纪80年代和90年代的增长之后,CVS公司于1996年从Melville公司剥离出来,成为一家独立的公司。2017年12月,CVS同意以690亿美元的价格收购Aetna,并于2018年11月完成收购。

发展到现在,CVS包含四个部门,分别是医疗保健、药品服务、零售/长期护理以及企业业务,其中医疗保健福利部门提供全面的与保险产品相结合的医疗、制药、牙科和行为健康产品和服务;药房服务部门为雇主、健康计划、政府雇员团体和政府资助项目提供全方位的药房福利管理解决方案;零售/长期护理部门提供药物处方、病人护理方案,销售各种各样的健康和保健产品和日用品,通过免预约医疗诊所提供保健服务以及医疗诊断测试,并为长期护理机构提供服务。

具体来看,CVS 旗下知名的服务板块包括CVS Pharmacy、MinuteClinic、CVS Caremark以及CVS Specialty等。其中,CVS Pharmacy是美国最大的零售连锁药店之一,在全美50个州、哥伦比亚特区和波多黎各拥有9,600家商店。MinuteClinic零售医疗诊所在美国境内的CVS药房运营。它是美国最大的步入式医疗诊所,在33个州和哥伦比亚特区设有1,100多个运营点。CVS Specialty是专业药房部门,为需要复杂和昂贵药物治疗的慢性病或遗传病患者提供专业药房服务。CVS Health经营着24家零售专业药店和11家专业邮购药店,因而成为美国最大的专业药店。

CVS Health: 业绩表现超出预期

总收入增长,产品收入占70%

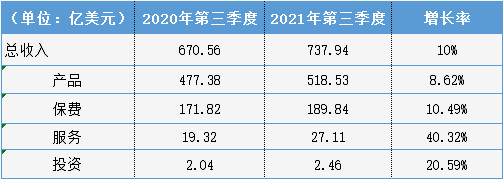

2021年第三季度,CVS Health总收入737.94亿美元,增长了67.38亿美元,增长率为10%。相比之下,去年同期收入670.56亿美元。前三季度,CVS Health总收入2155亿美元,与去年同期相比增长8.2%。

细分来看,CVS Health的收入构成包括产品、保费、服务以及净投资收益。2020年第三季度,这四项收入分别为477.38亿美元、171.82亿美元、19.32亿美元以及2.04亿美元。2021年第三季度,这四项收入分别为518.53亿美元、189.84亿美元、27.11亿美元以及2.46亿美元,占总收入的百分比为70.27%、25.73%、3.67%以及0.33%,分别增长了8.62%、10.49%、40.32%以及20.59%。

CVS Health的净收入为15.87亿美元,其中归属于母公司的利润为15.98亿美元,与去年同期的12.24亿美元相比增长29.66%。

部门:药品服务贡献大,各业务均有增长

CVS Health共包含四个部门,分别是医疗保健、药品服务、零售以及企业部门。2020年第三季度,这四个部门的收入分别为186.98亿美元、357.11亿美元、227.25亿美元以及1.16亿美元。2021年第三季度,这四个部门的收入分别为204.79亿美元、390.46亿美元、249.92亿美元以及1.71亿美元,分别增长了9.53%、9.34%、9.98%以及47.41%。值得注意的是,部门间抵消收入达到108.94亿美元,与2020年第三季度相比增长了7亿美元。

单看医疗保健部门,收入包括保费、服务以及投资收入。2021年第三季度,这三项收入分别为189.59亿美元、13.73亿美元以及1.47亿美元。保费收入包含政府和商业两大块,其中政府为139.03亿美元,商业保费为50.56亿美元,占总保费收入的份额分别为73.33%和26.67%。相比之下,2020年的政府和商业保费收入分别为121.81亿美元和49.84亿美元, 占总收入的百分比为70.96%和29.04%。由此可见,今年第三季度政府保费占比略有增加,相应地商业保费占比则略微有所下降。

截止今年第三季度,医疗保健部门的医疗客户总数达到2369.7万人,其中保险客户970.8万,自保客户1398.9万。客户分为商业客户、MA、Medicare Supplement以及Medicaid客户。其中,商业客户分为保险客户以及自保客户,分别有322.4万和1352.9万。MA客户有295.3万,Medicare Supplement客户有124.2万,Medicaid的保险客户有228.9万,自保客户46万。在所有客户类别中,商业客户中的自保客户最多,占总客户的百分比达到58.78%。

相较于2020年第三季度,客户总数增长了42.7万,其中商业保险和自保客户分别下降了4.4万和14.2万,MA客户增长了26.4万,Medicare Supplement客户增长了23.3万,Medicaid保险客户增长了26.1万,自保服务客户下降了14.5万。

药品服务部门的总收入为390.46亿美元,其中产品和服务收入分别为387.39亿美元和3.07亿美元,与去年同期相比增长了32.78亿美元和5700万美元,占总收入的份额为99.21%和0.79%,可见产品收入为药品服务部门的主力。

成本:总费用增长,销售费用为主力

从费用来看,2021年第三季度总运营费用为707.33亿美元,与去年同期的638.07亿美元相比增加了69.26亿美元,增长10.85%。具体来看,运营费用包括产品销售费用、福利费用、商誉减值以及运营花费。除去商誉减值,2020年第三季度,剩下三项费用分别为409.4亿美元、143.96亿美元以及84.71亿美元。2021年第三季度,这四项费用分别为450.11亿美元、160.81亿美元、4.31亿美元以及92.10亿美元,占总运营费用的比重分别为63.64%、22.73%、0.61%以及13.02%。除去商誉减值,其他费用的增长率分别为9.94%、11.7%以及8.72%。

分部门来看,医疗保健部门的费用主要包括医疗赔付和运营费用,分别为162.6亿美元和35.03亿美元,与去年同期相比增长了18.44亿美元和1.7亿美元。注意的是,医疗保健部门的医疗成本比率为85.8%,这一比率较去年同期上升了1.8个百分点,与前三季度以及去年前三季度的比率相比均有所上升,反映了COVID-19相关的较高成本以及护理相关。

零售部门的主要成本为产品销售成本,2021年第三季度,这一成本为183.81亿美元,与去年相比增加了14.82亿美元,增长了8.77%。

业绩的影响因素:新冠疫情和新产品的推出

新冠疫情:影响业绩的同时也推动增长

在谈到影响CVS Health的各种因素时,疫情是避不开的一点。总结来看,该公司的业绩受到新冠疫情的影响,但同时与疫情相关的服务也推动了CVS Health零售部门的增长。

一方面,在第三季度,医疗保健部门的医疗费用比率达到新高,影响这一点的一个因素是与疫情相关的成本上升。尽管在许多用户选择推迟护理服务的情况下,这一成本仍然推动了医疗费用比率的增长。但是另一方面,疫情也为CVS Health带来了业绩增长的机会,这一点尤其体现在该公司零售部门的业绩增长上。数据显示,第三季度,其零售部门在全美范围内进行了800多万次 COVID-19测试以及1100多万次COVID-19疫苗接种。截至2021年9月30日,COVID-19 疫苗接种、诊断测试和OTC测试套餐的销售贡献了零售部门调整后营业收入的约三分之一。与上一年相比,该部门调整后营业收入增长了22.0%,同时,第三季度,该部门30天等效处方量增加了8.0%,这一点也和COVID-19 疫苗接种有关,其他的影响因素还包括患者护理计划的持续采用和新治疗处方的增加。在去年同期,这些都是影响零售业务部门业绩的关键因素。而在今年,这些成为了该部门业绩增长的驱动因素。

创新性产品的推出

另一方面,新产品的推出也为该公司的业绩增长贡献了力量。其中一个例子是,该公司旗下的Aetna推出了Aetna Virtual Primary Care,这是首创的医疗保健解决方案,能够重新构想初级保健体验,适用于自筹资金的雇主,为符合条件的会员提供远程和面对面的医疗保健服务,加强会员与医生的关系,并帮助克服医疗保健障碍。

Aetna Virtual Primary Care的福利包括:医生小组和专家团队根据用户健康需求提供的协调护理、及时的初级保健预约、在MinuteClinic和CVS HealthHUB进行虚拟初级保健就诊和选择面对面服务的自付额为0美元、建立在个性化护理计划的基础上并通过生物识别筛查和支持管理慢性健康问题的深入预防护理、虚拟护士护理团队提供的访问前、访问中和访问后的支持,包括导航到面对面、本地提供者以及实验室和测试、与网络内的医疗保健提供者面对面就诊,无转诊要求以及现有的Aetna虚拟护理产品,例如心理健康咨询、皮肤科服务和24/7紧急护理等。

CVS Health第三季度的的财务表现较好,而梳理了其数据之后,我们发现该公司凭借其大而全的业务,抓住了新冠疫情带来的一些机遇,借助遍布全美的零售药房,提供疫苗接种、核酸检测等服务。与此同时,该公司也能利用其子公司和Teladoc的专业知识,提供虚拟护理解决方案。这些能够让CVS Health乘着疫情的这股东风,最大化其业绩,并为用户提供他们真正需要的。

借助疫情发展起来的这一趋势在国内的企业也能见到。例如,平安好医生的发展某种程度上就抓住了这一机遇,从一个并不十分有名的互联网医疗企业短时间内迅速崛起,成为互联网医疗的巨头。在整个过程中,平安好医生的收入从2015年的2.79亿元增长至2020年的68.66亿元,年复合增长率近90%。

但是另一方面,平安好医生的发展并不能转化为本身的盈利能力。本身凭借线上问诊并不能为平安好医生带来利润,因此该公司依托于卖药业务。然而,相比起阿里和京东等具有电商基因的互联网平台,平安好医生在这方面的实力相对较弱,因此这一业务并不能带来良好的财务表现。

疫情仍然会持续很长时间,这期间也创造了一系列需求,因此,无论是险企,还好医疗保健公司,除了外部的红利外,更重要的是自己本身需要有能够利用红利的抓手,这样才能实现业绩增长。CVS Health的发展提供了一个样本,我们期待有更多公司能够在艰难的疫情中,取得发展。