健康险市场的存量和增量怎么做?坚持“长期主义”、“用户导向”或是答案

过去几年,保险行业受制于各种因素,不论是在代理人数量还是保费规模上,都出现了停滞甚至下滑的情况。在行业景气度不佳的情况下,健康险成为了为数不多的亮点之一。

数据显示,2020年健康险保费已达8173亿元,是2011年的11.82倍;2021年前7个月,健康险的原保险保费收入5717亿元,今年有望冲击万亿大关。健康险保费在人身险保费中的占比也在逐年升高。从2011年的7.12%一路增长至2021年前7月的24.81%,已占据了人身险市场中近1/4的体量。

总体来看,健康险的发展主要经历了以下三个阶段:

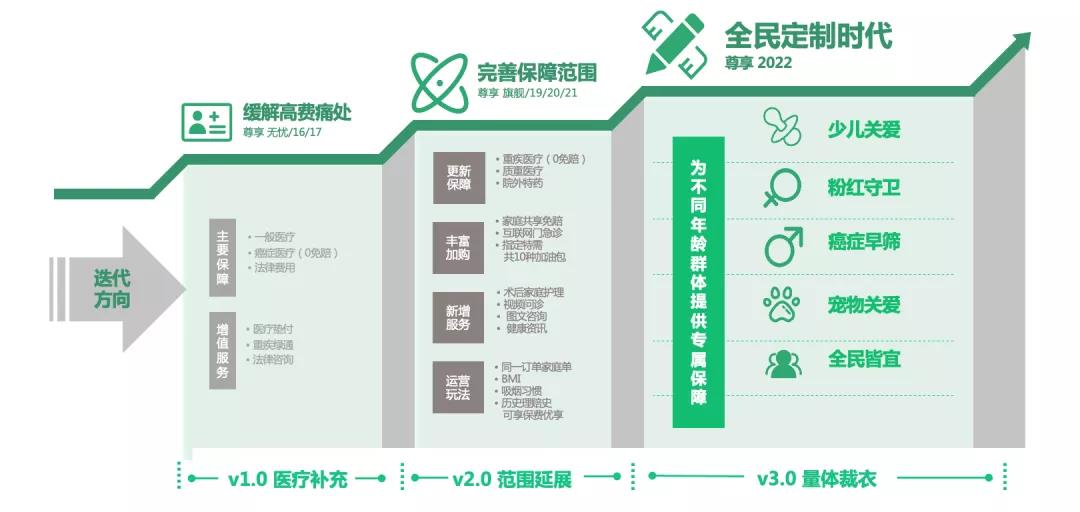

1.0时代(2010-2016年):

从探索期进入成长期。这一时期,商业保险公司参与基本医保经办、全面参与大病保险,健康险市场更为丰富。从2010年到2016年,健康险的增速从原来的个位数迅速攀升至2015年的51.87%,健康险保费收入也从百亿上升到了千亿级别。

2.0时代(2016-2020年)

百万医疗险出现后的“百家争鸣”。2016年被认为是里程碑式的一年:《“健康中国2030”规划纲要》发布,同时,“百万医疗险”横空问世,通过几百元的保费撬动上百万元的保额,横扫了健康险市场,保费收入同比增长67.71%,成为健康险市场近十年来的同比最高增速。

3.0时代(2020年开始):

专业化道路开启。2020年疫情来袭,健康险走出“独立行情”,在人身险个位数增长的同时实现两位数的同比增长率,达15.67%。同时期,城市定制型商业医疗保险——“惠民保”开始走入大众视野,进入井喷期。不少分析人士认为,从长期来看惠民保将进一步增强民众保险意识,最终有利于健康险行业的总体发展。

但在健康险高速发展的背景下,我们也看到了其内部出现了一些分化和问题。

如健康险支撑作用不足。截至2020年,我国商业健康险赔付支出在个人现金卫生支出中占比仅14.56%,远低于美国的37%。

其次,健康险无论是保费高增速,还是赔付高增速,都显示出这是一个处于增长上升期的险种。但当许多险企对此达成共识后,健康险市场就由“蓝海”变为了“红海”。各大保险公司积极布局健康险,抢占健康险市场,市场竞争加剧,导致行业陷入“峡谷式竞争”,乱象频生,在销售导向的思维下,夸大宣传、误导销售等保险行业的顽疾再次抬头。

很明显,健康险已经度过了草莽发展的年代,如何把目前的存量基本盘做好,同时做“有质量”的增量,是健康险新发展阶段要思考的问题。

而众安保险旗下“尊享e生”系列的不断更新和进步则给了行业很好的发展思路。

存量增量如何都做好?看众安“尊享e生”的答案

首先是如何把存量基本盘做好?我们认为是保险公司要重新定义保险产品的价值,通过服务的延伸让用户感受到保险的“温度”。

作为百万医疗险的“先行者”,尊享e生自发布以来就保持着较高的升级频次,较高的升级频次的背后则显示出众安保险时刻保持对市场的敏感度,积极跟进最新的用户需求。

我们以“尊享e生2022”为例,投保条件上,尊享e生2022的首次投保年龄最高可达70岁,一家三代皆可保,满足全家人的医疗需求。

在必选责任上,尊享e生从药品和器械两条线同时升级,将恶性肿瘤院外特药清单拓展至102种,2种新上市CAR-T疗法注射液包含其中。同时新增女性、少儿特定责任,针对未成年人,新增30种罕见病特药及1型糖尿病-胰岛素泵器械责任;针对女性新增乳腺癌-乳房假体器械责任。

增值服务上,除了常规的医疗垫付、重疾绿通、视频问诊、图文咨询等7项服务之外,新增医管家特别权益包,涵盖12项癌症早筛(任选一)、宠物健康管理、7慢病无忧-慢病原研药8折惠购等,合计共9大健康管理增值服务,不仅生病就医有保障,日常未病时也可以用到。

可选责任上,推出更丰富的加油包,新增重疾关爱、癌症特别医疗、重疾特需、住院定额津贴等7个加油包,投保人随心自主选择,强化量体裁衣的全民定制特色。

投保费率上,尊享e生2022虽然责任升级、服务更多,但价格与尊享e生2021版趋同,依然具有竞争力,并将家庭多人投保费率优享方案扩大到5人,家庭投保最高费率优惠达20%。

从以上四个维度来看,尊享e生2022保持了其一贯的产品更新风格,即努力扩展各项保障内容,同时在价格方面尽可能的与更新前的产品保持一致。

“保险+医疗”一直是这两年行业都在做的一件事情,但真正把这件事做细、做深的保险公司却不多。而众安凭借着在医疗险中不低的市占率以及自身对链接起“医、药、险”纽带模式的探索,让核心产品“尊享e生”成为了一款真正把医疗服务带到用户身边的产品。

在尊享e生2022中,众安保险突破医疗险服务同质化的现状,增值服务范围完整覆盖“大病-小病-未病”的用户健康需求全周期,以产品为支点渗透到用户全生命周期的健康管理上去,让保司成为用户的健康管家,而非一个简单的医药支付方,以此全方位提升保险产品和保险公司的价值。

其次,在增量用户的拓展上,我们认为非标体人群的投保是目前行业内的一片大蓝海。近几年,随着保险市场竞争的加剧,此前较少覆盖到的慢病与亚健康人群保险需求受到市场重视,多家保险机构相继发布面向非标体人群的健康险产品,加上科技的发展与应用,风控和核保能力取得了长足进步,曾因健康问题被拒保的用户,现在有了更多获得承保的可能。

众安保险在已病、慢病人群的产品研发、技术支持上一直走在市场前列。2021年,众安保险先后针对糖尿病、高血压、甲状腺疾病、乳腺疾病、肝病和肾病人群推出专属百万医疗计划。如突破性的在百万医疗险产品中明确承担既往症,开创“慢性疾病”的健康管理新模式,围绕疾病设计,推出全国首个乙肝人群专属的百万医疗险。

接下来尊享e生2022还将针对三高、乳腺、肝病等多类慢病人群推出多个慢病系列百万医疗产品,覆盖更多疾病类型及人群,护航需要保障的患者及其家庭。对于众安保险乃至这个行业来说这既是开拓市场增量的重要举措,更是主动扛起社会责任的具体体现。

行业困境之下,

“长期主义”、“用户导向”或成破局良药

前面提到,这几年对于保险行业来说颇为不易,身处改革浪潮,又遇上了新冠疫情和代理人的超预期下滑,保费数据实在有些惨淡。

在这个关键的节点上,有不少公司陷入迷茫,而众安保险在产品和服务上的尝试,给行业带来不少积极的影响。

首先是众安保险坚持以用户的需求为导向的产品策略,设计出更多用户真正需要的产品。近两年来驱动保险行业大逻辑从供给转向需求,惠民保的落地以及互联网保教平台深化了消费者对商业保险的认知,导致人情保单数量减少,保险公司增员即拓客的销售逻辑效用明显减弱。所以,未来保险行业的谁能够抓住用户需求,谁就能够在全新的时代抓住先机。

作为国内首家互联网保险公司,众安保险能够一直坚持以用户为导向、洞悉市场需求的策略将会让它们在保险行业的新时期里快于同业一步。如“尊享e生2022”在同一产品中融合不同年龄群体的专属保障和服务,让每个投保人都有量体裁衣之感,这在医疗险领域前所未有。

其次是坚持长期主义的策略。“尊享e生”产品因平民的保费、周到的服务,被用户昵称为“国民医保”,“做一亿人的国民医保”是众安健康险的愿景,这或是众安能够坚守长期主义的原因。

保险行业本身就是一个长续经营的行业,但在过去很长的时间里,行业频频陷入急功近利、只看当下产出的心态,甚至出现了误导、虚假销售等问题,与行业初心产生了背离。

对于行业的发展来说,有时候慢就是快,快就是慢。众安保险从2016年起布局健康生态,从2019年开始有所突破,通过众安互联网医院打通保险、医疗、医药之间的联络通道,健康生态闭环战略价值逐渐赋能到产品端。尊享e生保障责任覆盖从大病住院场景延伸至高频的小病就医场景,为客户提供“一站式”医疗健康服务。

基于此,保险产品如何能进一步突破屏障,与投保人的日常生活产生更多关联,让“投资健康”也能更有获得感,成为众安健康险新产品设计的初衷。

嵌入每个人的日常生活,提供日常能高频用到的健康增值服务,关注每个家庭成员的健康需求,在增值服务中加入高价值的癌症早筛,并把众安的生态优势一并整合,把宠物健管也纳入家庭健康的组成部分,为家庭中每位成员的长远健康提前考虑。近年来,“尊享e生”不断的打磨升级背后恰恰是依托这种“长期主义”。

我们也希望行业能够有多一些耐心,深刻的洞悉用户需求,或许在这个困难的阶段看到更多希望。