平安健康保险联合发布《2021老年健康保障需求白皮书》,瞄准痛点建言老年健康保险发展

盘点2021年保险行业的关键词,“老龄化”一定是热点。过去一年,老龄化、养老的话题被不断提及,老龄人口比例超过13.5%、人口出生率跌破1%等等数字冲击着我们,引起了社会的广泛讨论。为了应对老龄化的挑战,各种政策、文件也相继出台,从不同的层面探索解决方案。今年11月,《中共中央国务院关于加强新时代老龄工作的意见》出台,提出要鼓励商业保险机构在风险可控和可持续的大前提下,开发老年人保险产品。老年人有很多个性化的保险需求,尤其是在健康保障方面。面对这个蓝海市场,一些有战略眼光的险企已经开始深入研究老年人的具体需求,并且有针对性地开发相应的保险产品。

在这样的时代背景下,由平安健康保险、英国佰仕富人寿再保险联合上海财经大学正式发布《2021老年健康保障需求白皮书》(以下简称《白皮书》)。《白皮书》通过3633份有效问卷,全面刻画我国全人群对老年健康保险的需求,为国内老年健康保险市场发展出谋划策。

供需错配下,2.6亿老龄慢病人群商保缺口巨大

事实上,在过往很长时间,由于数据和风控能力的缺失,很多险企在老年人健康保障市场的开拓上显得有心无力。

在《白皮书》中上海财经大学金融学院钟明教授就指出,从调研结果来看,被访者不仅对老年健康风险有较为清晰的认知,而且对老年健康管理和医疗服务、老年医疗和重大疾病保障和老年失能护理保障等老年健康保险有较大的需求。与之相对的,尽管目前市场上可供老年人选择的保险产品众多,但依然存在投保年龄受限、保障周期短、保障范围小、老年专属产品不足等问题。

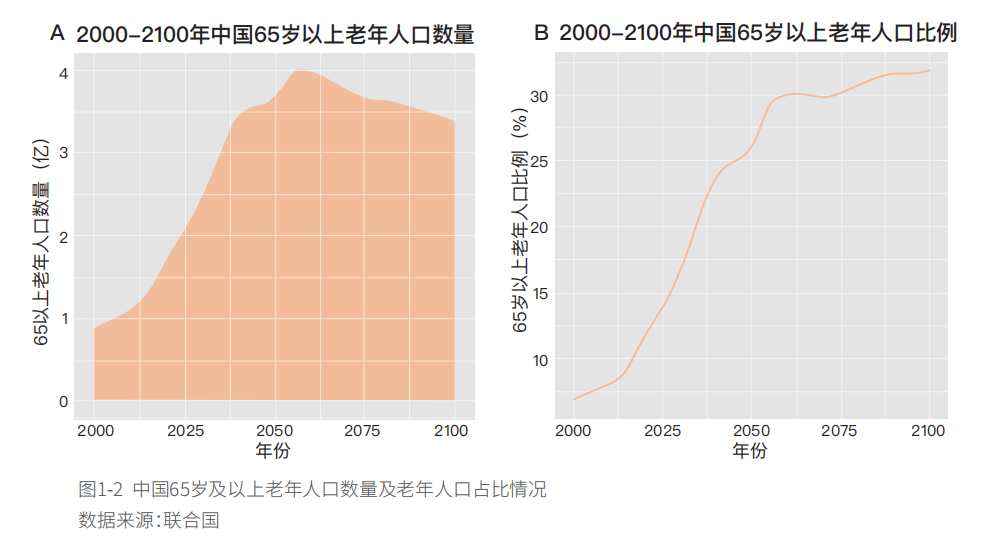

而从数据来看,截至2020年11月1日,全国60周岁及以上老年人口26402万人,占总人口的18.70%,人口老龄化问题严重且老龄进程明显加快。根据联合国预测,到2033年,中国老年人口占比将超过20%,进入超级老龄化社会;2100年,中国老龄人口的占比将达到32%。

同时,老龄化提速会给国家和家庭带来一系列问题,举个例子,由于我国家庭结构的变化,以前的一户家庭可能是多位子女赡养四位老人,但现在很多家庭的结构为“4+2+1”,即夫妻二人要赡养四位老人,而将来他们的孩子也需要赡养四位老人,传统养老模式正在受到冲击。

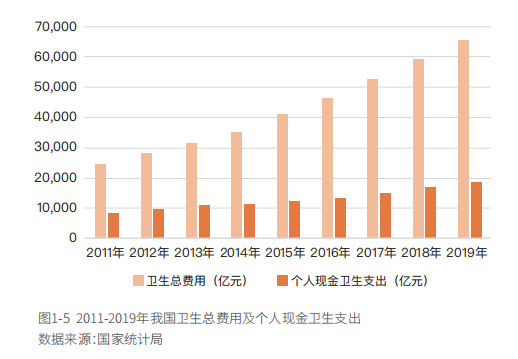

除此之外,在医疗费用方面,我国居民人均医疗保健消费支出从2013年的912元增加到2020年的1843元,个人医疗费用支出负担逐渐增加,老年人作为疾病的高发群体,加之收入能力降低,面临的医疗支出压力可想而知。

这无疑给我国养老保障体系形成巨大考验,《白皮书》显示,目前我国除老年人高发的恶性肿瘤外,慢性疾病也是老年高危人群的保障“空白区”,约有2.6亿老龄慢病人群难以得到商业保险保障。

所以商业保险公司开发老年人保险产品,为老年人提供健康保障,这既是自身业务拓展的需要,更是对社会责任的勇敢承担。

老年健康保障产品体系建立从何处入手?

《白皮书》给出方向

如何解决供需错位,平安健康保险总精算师兼首席风险官丁雯表示,要加快满足70岁以上高龄老人保险保障需求,积极研发老年专属健康保险产品,通过差异化的产品设计与核保规则设计,提高老年人的可承保性;同时拓展可保人群,进行慢病产品开发,突破慢病老人“不能投保”的难关。

那么具体如何设计?从何入手?用户最在意什么保障内容?《白皮书》给出了指引。

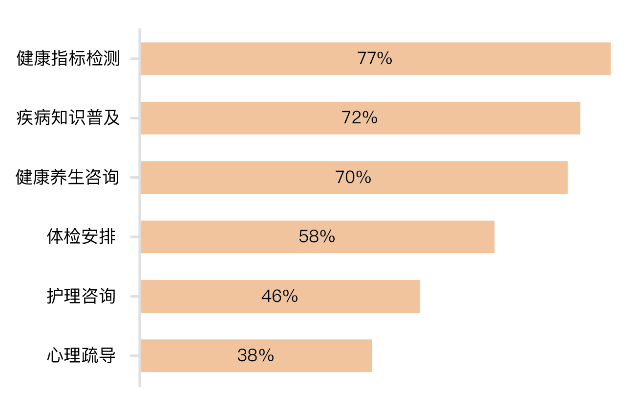

数据显示,有七成及以上被访者都希望获得健康指标检测、疾病知识普及、健康养生咨询等老年健康管理服务。同时,被访者对体检安排、护理咨询、心理疏导等老年健康管理服务也有不同程度的需求。

(被访者希望获得的老年健康管理服务)

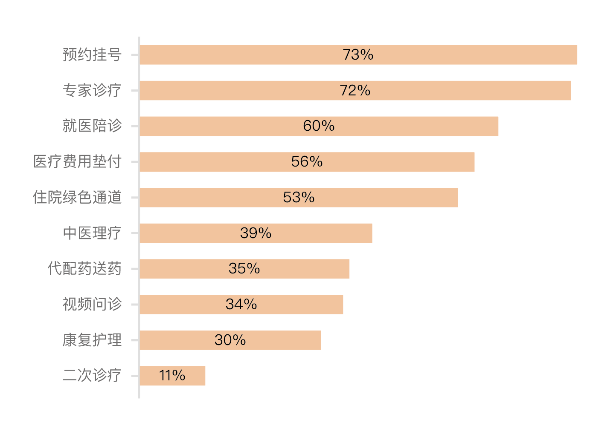

在老年医疗服务方面,七成及以上被访者均希望获得预约挂号、专家诊疗等服务。同时,就医陪诊、医疗费用垫付、住院绿色通道、中医理疗、代配药送药等也有较大的需求。

这是符合目前保险行业发展的大趋势的,即险企要从一个简单被动的医疗支付方转型成为能够为用户切实提供健康医疗服务的健康管理者,服务属性要更上一层楼。

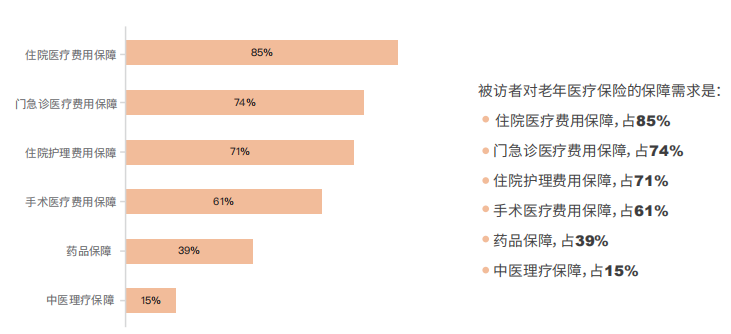

同时,针对医疗及重大疾病保险,调查数据显示,被访者对老年医疗保险的保障范围需求较广,其中对住院医疗保障的需求最高,占85%,门急诊医疗费用保障与住院护理费用保障分别占到74%与71%,同时,超过六成的受访者对于手术医疗费用保障有需求。

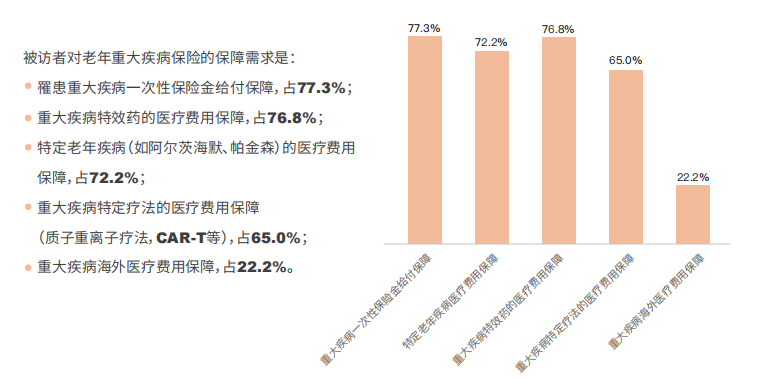

重大疾病保险方面,本次调查发现,从年龄、医保类别、职业等维度来看,不同人群对老年重大疾病保险的保障需求差异不大,均对罹患重大疾病一次性保险金给付保障和重大疾病特效药的医疗费用保障的需求最大。

值得一提的是,对于近两年在市场上不断被提出的护理险,被访者表示出较大的需求,其中有七成的被访者认为必须购买商业老年护理保险。

总得来看,对于老年人健康保障产品的探索,住院医疗、门急诊费用保障、护理险或成为最重要的方向。

老年健康保险供给与需求仍存差距,

建议拓展可保人群、建立医药生态圈

正如我们前面所说的,由于老年健康风险的特殊性及不确定性较大,商业老年健康保险的经营具有很大的难度,因此,即使目前我国保险市场可供老年人选择的产品超过1000个,基本涵盖了老年人最为关注的疾病险、医疗险、意外险、养老险等产品,但依然存在投保年龄受限、保障周期短、保障范围小、老年专属产品不足等问题,产品供给侧仍有升级需求。

对此,英国佰仕富人寿再保险上海代表处首席代表魏炜认为,老年健康保障服务不是简单的支付保险金,更是要建立医药生态圈,通过对老年人用药和住院治疗进行大数据分析,建立数字化健康风险画像,用数字化工具对各类严重的药品浪费环节进行精细管理,降本增效、节约医保资源,最终达到通过不断提高保险公司的服务能力,来让老年人真切感受到保险的温度。

《白皮书》也针对供给侧的问题给出了相应的建议。

第一,研发老年专属健康保险产品。一方面要求将老年人群视为在风险特质上的单独群体,通过差异化的产品设计和核保规则设计,提高老年人的可承保性;另一方面老年专属保险产品的设计可以立足慢病人群,拓展可保人群,突破慢病老人“不能投保”的难关。

第二,规范长期护理保险的工作机制。鼓励有完善的服务体系、培训体系、风控体系以及信息化监管体系的连锁机构开展商业长期护理保险服务。由政府牵头组织养老行业、医疗行业、保险行业具有代表性的优质企事业单位,建立一整套商业长期护理保险的评估标准和行业规范。

第三,创新健康保障医药生态圈。对老年人用药和住院治疗进行大数据分析,为老龄患者长期进行数字化健康风险画像,在理赔服务上与医药相结合,向老年人按需配药和以需定产,用数字化工具对各类严重的药品浪费环节进行精细管理。

最后,多元化提高健康管理服务。保险公司提供老年人健康保险产品的同时,为老年人提供多种健康管理服务项目,对慢性疾病进行预防和检测,满足老年人持续治疗和护理的需求,提供专家预约、陪诊服务、代为配药、网上咨询等便利服务项目。

随着对老年人保险需求的了解不断深入,平安等险企也在不断迭代老年人健康险产品。例如,平安健康保险创新升级了平安e生保·抗癌医疗(2022升级版),进一步推动老年健康险发展从粗放式转向精细化道路。

长期以来,老年人可以选择的保险产品相对有限,防癌险是其中相对成熟的产品形态,但也存在投保年龄限制等问题。针对这些不足,平安e生保·抗癌医疗(2022升级版)为老年人用户提供了更友好的投保条件,将投保年龄拓宽至80岁,并覆盖三高等慢病人群。另一方面,这款产品也满足了老年人群体更广泛的保障需求,赔付额最高可达400万元,并且全面覆盖恶性肿瘤、原位癌等病症,赔付范围囊括了患者就医、住院、康复的全程。

针对癌症患者治疗过程中需求度最高的新特药和先进疗法,平安e生保·抗癌医疗(2022升级版)将多种院外特药包进主险,可以保障多达105种新特药、新疗法,包括电场疗法与CAR-T治疗,以更充分地满足用户潜在的用药和治疗需求。

总体来说,平安e生保·抗癌医疗(2022升级版)精准地解决了过往老年人群体选择保险产品时投保年龄、健康状况受限制大,服务及费用保障不足,缺少优质医疗资源等问题,通过广覆盖、高保额等保障措施,为老年用户减轻了医疗负担,提高了药品和各项医疗服务的可及性,让老年人真正感受到保险的温度。

长期来看,养老将是我们接下来会一直面临的挑战,所以相应的,老年健康险也需要不断发展完善。我们也希望行业能加大对老年群体的健康保障的关注,不断探索老年人保障的综合解决方案,为行业发展很多新思路。而老年健康保险产品及服务的开发还有很多空白有待填补,我们也期待更多保险机构可以参与其中,带来更多的成功经验!