年内超1700家保险分支机构裁撤,保险行业陷入“寒冬”不可自拔?

今年“寒冬”似乎比往年更凶狠,保险行业裁员,减薪到如今超1700家保险分支机构被裁撤。

我们不禁感叹,保险行业的寒冬来的真是措不及防!

12月20日,一则“年内45家保险公司获批撤销保险分支机构多达1737家”新闻一出,纷纷迎来不少业内人士关注。该新闻指出:以国内头部险企牵头裁撤的机构以营销服务部为主,主要集中于三四线及以下城市和一些乡镇;而中小险企裁撤的机构是以支公司为主。以数据来看:寿险1146家,财险591家。寿险行业撤销机构数量前十的公司中,国寿、平安、太保、泰康及人保寿五家头部险企撤销机构数量最多,达1000家。

如果说由于经济大环境因素,再叠加疫情的影响,保险行业的裁员和减薪是不得已而为之。那么为何现在这么多保险分支机构纷纷被裁撤呢?这其中的缘由恐怕不是三言两语可以说的清。

靠裁撤来给企业“瘦身”,也是合理的选择

互联网高速发展的今天,保险业务电子化,大家不再需要亲自去网点办理简单的业务;日常消费品也可以通过淘宝、京东、便利店等购买,超市也不再是唯一选择。

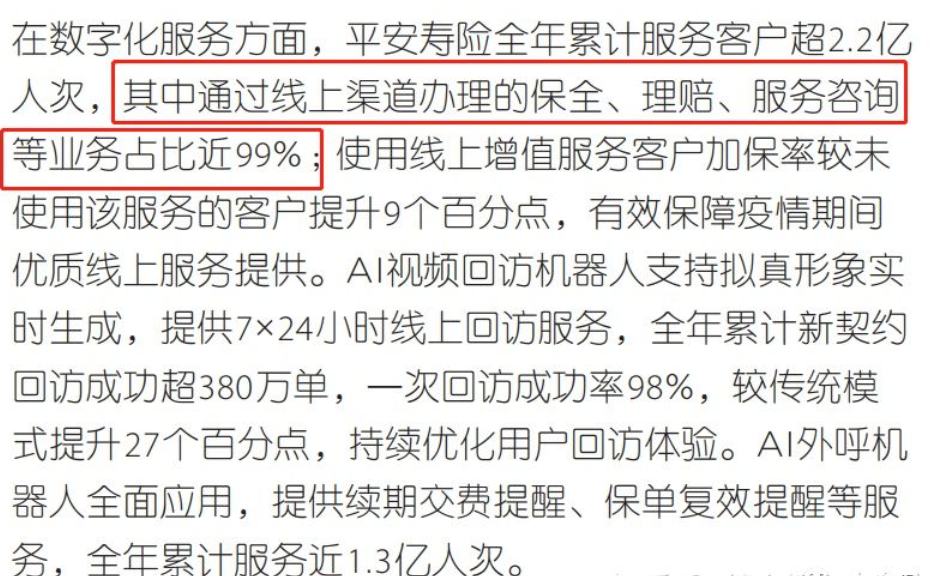

考虑节约成本,通过撤销网点或关闭门店来“瘦身”,达到集约化管理,似乎也是保险公司合理的选择。但是分支机构减少,对我们消费者来说,并没有太大的影响。根据平安人寿2020年年报显示,去年平安服务了2.2亿客户,其中99%的客户在线上就可以办理保全和其他服务咨询。

图一:2020年平安人寿年报(节选)

图片来源:平安人寿2020年年报

买保险,最在意的就是理赔了,理赔能否快速响应,也是衡量一家保险公司效率的重要指标。随着网络科技的普及,客户的线上理赔就更快了,常见于小额的医疗或意外,基本上都是秒赔的,如2020年理赔中,国联人寿最快5秒就赔了,头部保险公司的线上理赔时间,平均1-2天就可完成理赔。

图二:2020年各保险公司理赔数据

图片来源:@博士教你买保险

所以未来传统保险公司考虑撤销或减少分支机构数量,将重心转移到线上业务,是顺应网络发展的必然趋势。另一方面,互联网+保险模式的发展,也会使代理人和经纪人变得更加专业。因为消费者了解信息渠道变得更多了,这时代理人/经纪人要凸显自己的作用,除了有扎实的保险理念基础外,还必须提高自身服务的质量:如超前意识的方案规划、出险时专业的理赔协助等等,使整个保险业务朝着更好的方向发展。

从保险企业端来说,裁撤分支机构看起来是件好事,毕竟意味着费用的降低。但对保险从业者来说,可以说是致命打击,不少稚嫩的应届毕业生,满怀期待走向保险行业,却迎来不续签,另谋出路的处境。年龄30+的老员工,上有老,下有小,更是担心害怕失业和迷茫,不知所措。不少人感叹:整个大环境如此,我们能怎么办呢……三言两语,表现的尽是无奈。

下沉市场空心化,人员流失严重

从国寿和泰康相关数据显示,撤销的机构基本上都是支公司以下的营销服务部,且多在三四线非省会城市为主,与所在地区市场的成熟程度有密切关联。

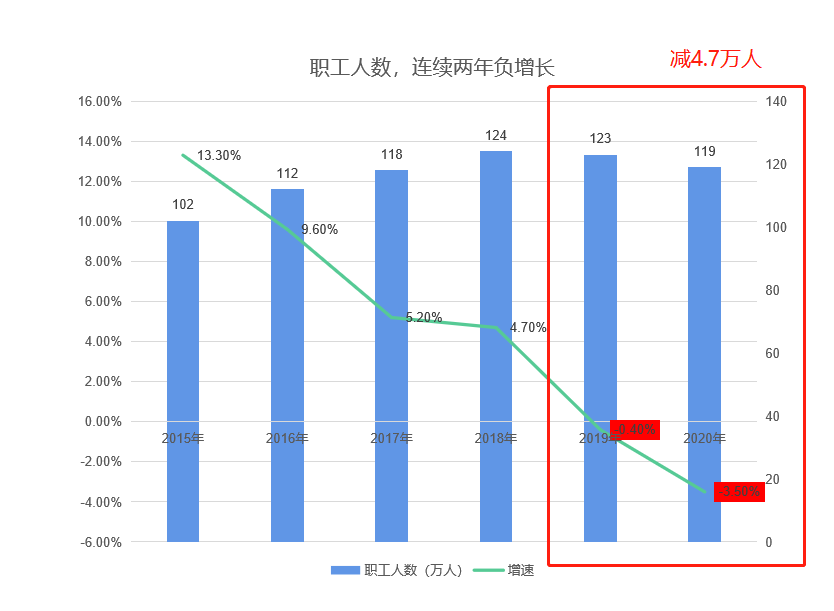

保险行业尤其是寿险行业,在中国还是属于较为年轻的行业,十余年来随着国家经济的腾飞,市场红利不断涌现,致使保险行业发展迅速。2010年前后不断涌现出越来越多的新兴公司,这些公司虽然良莠不齐,但都在全国攻城略地,直达地、市、县基层区域,这个过程也创造了很多就业岗位。但是最近几年,在宏观方面,地区发展不平衡,县域市场空心化严重,大量年轻劳动力涌入一线及省会中心城市已经成为社会性话题。尤其在2019年和2020年,保险业职工总数已经连续两年下降,总人数从2018年末的124万,降到2020年末的119万,减少近4.7万人。

图三:2015-2020年保险从业人数变化图

图片来源:13个精算师

从市场产品结构角度分析,越是下沉的市场,所售产品相对会越简单,而人海战术又是各保险公司在下沉市场畅行数十年之打法,但是随着互联网的快速发展,这整个的方法似乎不太适用了。客户可以通过网络自主选择、投保。部分“机械化”产品营销人员的价值迅速被替代,因此四五线城市市场人员正在快速流失,诸多公司关停机构网点。

规模人力、增员效率的大幅衰减,太多的县域市场网点成为被裁主力军,在现实的经营困境下,成本与效率如何抉择,成为了大部分县域机构面临的难题。

精简机构,银保监政策缩紧

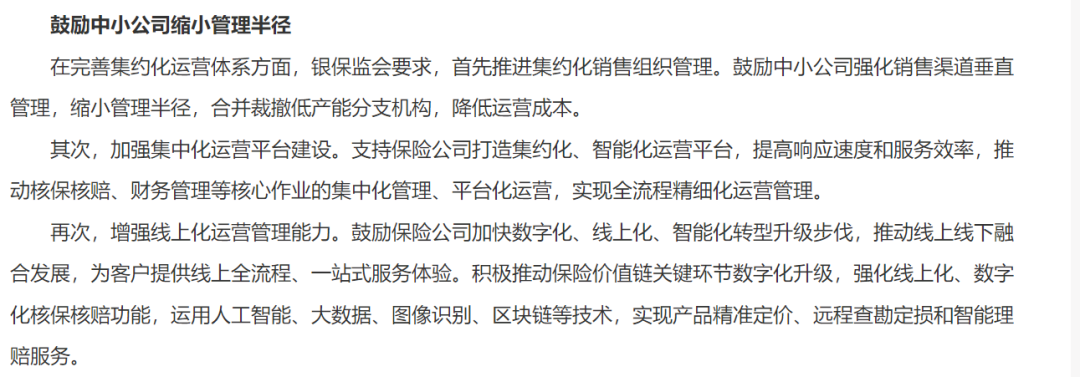

让我们回到国家政策宏观层面,在今年9月,银保监会在业内发布《推动财产保险专业化、精细化、集约化发展的指导意见》,提出要推进集约化销售组织管理。科学划分和有效整合销售渠道,通过渠道细分和销售运作模式改善,降低销售成本、提升经营质效。鼓励中小公司强化销售渠道垂直管理,缩小管理半径,合并裁撤低产能分支机构,降低运营成本。

图四:《推动财产保险专业化、精细化、集约化发展的指导意见》

图片来源:中国银保监官网

首先,我们来解读这项政策,这里面透露出两个关键词:降低成本,精简机构。该项政策也是跟我们最初讨论的给企业“瘦身”观点不谋而合,更是银保监给险企未来确定了一个方向—开源节流。

反观,批设一家机构有多么不易 ,根据《保险公司管理规定》内容:本规定所称保险公司分支机构,是需要经保险监督管理机构批准,保险公司依法设立的分公司、中心支公司、支公司、营业部、营销服务部以及各类专属机构,需由中国保监会另行规定。

这说明什么?无论是营销服务部还是保险公司的各级机构,设立时,都需要满足严苛的条件,例如管理制度、无重大行政处罚、经营许可证、营业场所、等等。

这些都是需要成本来维护的,如今每撤销一个机构,就是战略性放弃了这个地区,先前的投入归零。如今,保险行业的监管只会越来越严苛,政策层面也是愈发收紧。

险企的“瘦身”之路,是到此为止,还是大步向前,我们还有待观望。

数字化转型是必然趋势,但线下机构仍举足轻重

新冠疫情不仅给全球经济带来了重大影响,而且也改变了不少企业的运行方式。越来越多企业走上了数字化道路,保险行业更是如此。随着数字化发展,不少险企纷纷将部分线下营销与服务移挪到线上。从线上化、集约化等角度考虑,砍掉分支机构节约运营成本是必然而行。其实不止保险分支机构在撤销,银行业也是如此。有媒体数据显示,开年至今共有1221家银行网点“关门谢客”。

图五:国有大行近五年营业网点数量变化

尽管各大保险公司们在数字化转型上打的火热,你追我赶地讲述自己的故事,但这条赛道究竟有多远?赛道的尽头,究竟是美好的风景,还是一地鸡毛和投资者的眼泪?

存在,即合理!无论是银行行业网点机构,还是保险行业分支机构,它们从一开始就伴随着经济的发展,存在的价值不容忽视。其次,保险行业的分支公司除了保险产品销售之后还承担着防灾防损、定损理赔等重要服务功能,而这些功能并不能全部通过互联网实现。

另一方面,处在竞争劣势的中小保险公司,由于品牌效应低,线上营销并没有优势,就更需要网点来吸引客户,同时,不论是产险还是寿险,核保、定损、理赔等工作都依赖线下人力。数字化转型是必然趋势,但并非所有保险公司都有实力来参与这波“浪潮”,最后,保险产品的服务性也使其无法脱离线下机构,因此,线下机构是不可替代的。

没有过不去的寒冬

对整个社会来说,时代不会永远青睐一个行业,但可以永远给愿意变革,拥抱创新的企业机会。保险行业的市场竞争日趋加剧,这是不争的事实,各保险公司如何渡过“寒冬”,“活下去”,就显得事关重要了。曾几何时,各大保险公司争城夺地,从全力铺设到如今大力裁撤,保险行业似乎又进入了新的轮回。

保险赛道尽头的风景,我们不得而知。但有一点非常清晰,尽管经历了多年的风雨兼程,以数字化转型的保险仍然是未来稳定盈利的商业模式。

如今,全球疫情并未散去,可以说留给保险行业所停下来思考的时间还很多。不能赚钱的商业模式就不是好的商业模式,即使故事讲的再好,你不愿意变革也注定只是一个资本的黑洞罢了。