蚂蚁保试运行“金选”服务:降低消费者选保险难度

随着大众保障意识的提高,保险行业迎来了快速发展。互联网保险的入场,让保险产品越来越丰富。但硬币的另一面在于,在越来越丰富的选择中,“不知道怎么选”成为了困扰消费者的痛点之一。

为了降低消费者选择保险产品的门槛,“蚂蚁保”近日开始试运行“金选”服务。这一服务从投保门槛、保障范围、性价比、服务理赔和公司经营五个维度对蚂蚁保代理的保险产品做综合对比,最终筛选出平台上综合竞争力最强的保险产品。据了解,第一批符合“金选”标准的产品大约有40款,帮消费者做了第一轮筛选。

事实上,此前已有部分机构通过筛选机制,将产品推荐逻辑透明化,来降低用户决策难度。消费者的决策难题一旦降低,或许能迎来互联网保险的新发展。

互联网保险难做?决策门槛高成隐形的“墙”

互联网保险的快速发展是近年来保险行业发展最大的变量之一。除了保费规模整体上涨外,互联网保险还衍生了空前丰富的产品与渠道。

产品方面,互联网场景下出现了很多创新险种、爆款产品,包括百万医疗险、退货运费险等,各家险企在看到市场需求后纷纷跟进。以财产险为例,根据中保协的数据,2021年上半年,互联网非车险累计保单数量达到109亿张,也从一个维度说明了互联网保险对用户日益广泛的触达。

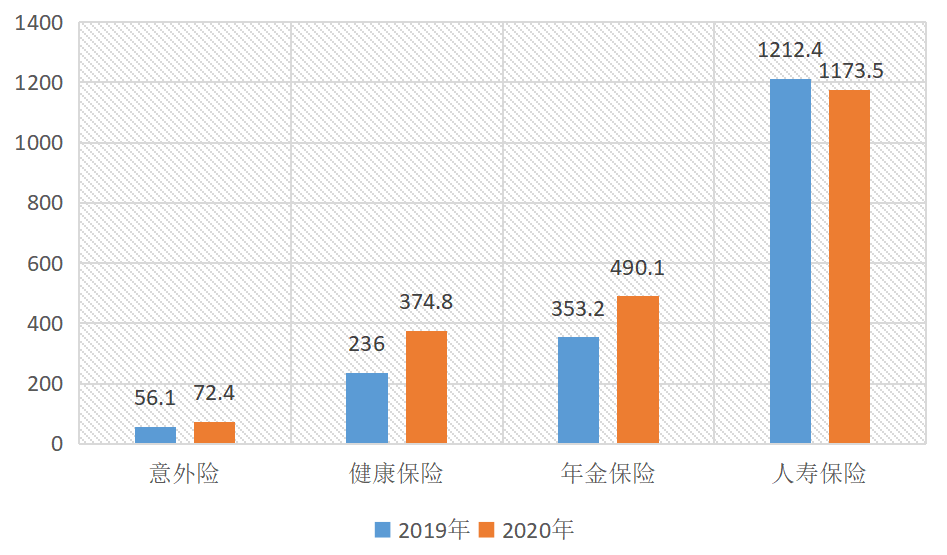

即便是重疾险、人寿保险等被很多人认为难以通过互联网销售的高门槛产品,现在也跑通了线上销售的流程,互联网人寿保险的保费规模已经是千亿级别。再以互联网重疾险为例,该险种的保费规模从2019年的33.9亿元增长至2020年的87.5亿元,过去两年的增速都高于60%。

2019~2020年互联网人身保险各险种保费规模(亿元,来源:中保协)

保险与互联网的结合改变了原来信息不完善、不对称的问题,但是消费者又遇到了信息过载带来的新挑战:选择太多,反而不知道怎么选了。

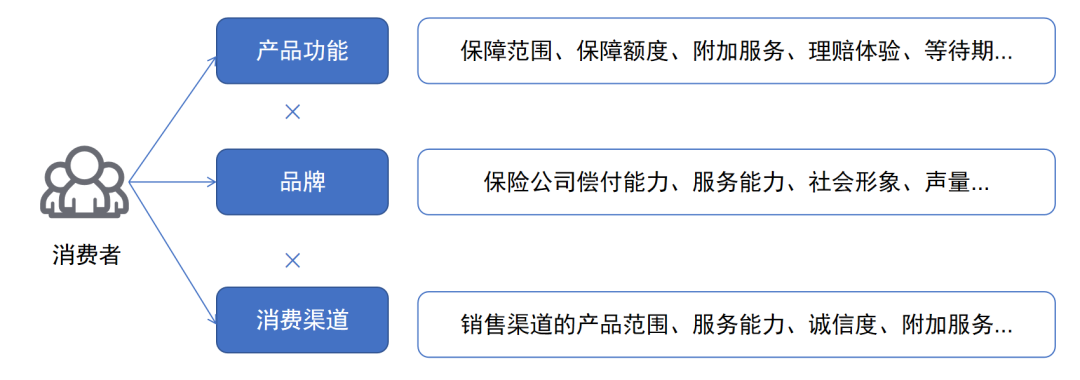

实际上,用户的消费决策可以分为三个子决策:产品功能、品牌和消费渠道。具体到保险行业,决策难度无疑提高了不少。一方面,保险产品的同质化,使得保险知识积累本来就比较少的消费者不知道怎么判断好坏,最后只能靠“保费定胜负”;另一方面,目前我国保险机构的品牌力整体较弱。在这种情况下,各种互联网保险销售平台大量涌现,消费者更不确定应该相信谁了。

保险消费决策难度叠加

进一步来说,保险产品的决策门槛之所以这么高,主要有以下几个原因。

首先,保险可以说是最复杂又最“反人性”的金融产品,尤其是人身险,大部分都是“非标品”,针对不同情况的客户具体条款差异很大。保险从投保到产生结果通常间隔较长,如果不出险的话,客户对保险服务基本没有感知,销售反馈不完整影响了用户对保险产品的判断。

互联网保险消费过程中,客户从接触保险产品开始,整个流程基本都是纯线上的,覆盖了从产品筛选到理赔的每个环节。线上保险客户缺少专业经纪人的一对一指导,大部分经纪人也不懂怎么在线上运营客户,这就导致用户对哪些产品适合自己、哪些条款需要注意等很多细节都很模糊,所以整个过程免不了有些“纠结”。加之大部分用户保障意识比较弱,一是不知道可以通过保险产品转移风险,二是不清楚自己的保障需求,所以通过自主意识来消费保险很难。

过去几年,市场上出现了很多保险比较平台、保险测评媒体等,确实帮助很多用户更全面地了解保险知识和产品,但问题在于这些信息常常是碎片化的,没有形成体系。保险产品质量既和保障内容有关,也和承保公司、销售渠道等有关,但目前很少对这些因素进行全方位评价。

总结而言,信息的从无到有是一种进步,但信息过载会造成新的问题。互联网确实整合了大量的保险产品信息,提高了这些信息传播的广度。但过去我们没有解决保险信息筛选的问题,消费者自身也缺少判断能力,所以互联网保险消费的决策成本反而被过多的信息抬高了。互联网保险的下一个阶段,应该从“广撒网”更多地转向“精选、细选”。

直击用户痛点,五维模型构建“金选”服务

作为一家头部的互联网保险代理机构,针对以上用户痛点,蚂蚁保基于对用户需求、保险产品的研究,引入精算师、资深保险产品专家等专家团,尝试建立了一套科学评估保险产品的AIMM金选五维模型,并试运行“金选”服务。

据了解,AIMM金选五维模型从投保门槛、保障范围、性价比、服务理赔和公司经营等五个维度,细分12个保险分类,对保险产品的产品力、公司力进行评分,从“蚂蚁保”数百款产品中,甄选出各细分保险产品类别前10%的产品。

仔细研究金选五维模型,会发现五维标准的评估体系相对更全面。一般情况下,消费者会关注保障范围、性价比以及服务理赔,但往往会忽略一些细节。例如,在保障范围上,消费者更关注保障责任的丰富度和健康服务,却容易忽视理赔比例、免责范围这种偏行业的信息,而“金选”服务相当于帮助消费者多思考了一步。

此外,消费者往往很难评估保险公司的整体经营情况。而金选模型会从保险公司的经营能力、风险抵抗能力和服务能力三方面进行评估,对不符合标准的保险产品和公司进行排雷,便于消费者享受到最优质的的产品和服务。

而且针对不同险种,评价维度的侧重点会有所不同,具体指标也会有所变化。例如,保障范围维度,针对重疾险会主要考量保障疾病范围、中轻症赔付比例、可选责任、健康服务等方面,但针对养老金的保障是否全面,会主要考量是否可以灵活加减保、保单贷款等保全功能。另外,这一服务会根据用户后续反馈动态更新,如果出现用户反馈不佳,也会将产品移出“金选”。

降低决策门槛、优化用户体验,互联网保险的下一程

互联网保险发展有目共睹,但不可否认的是,这个风口始终没有真正迎来爆发,消费者决策门槛高是主要影响因素之一,决策难带来的必然是更长的成交周期、更低的转化率。

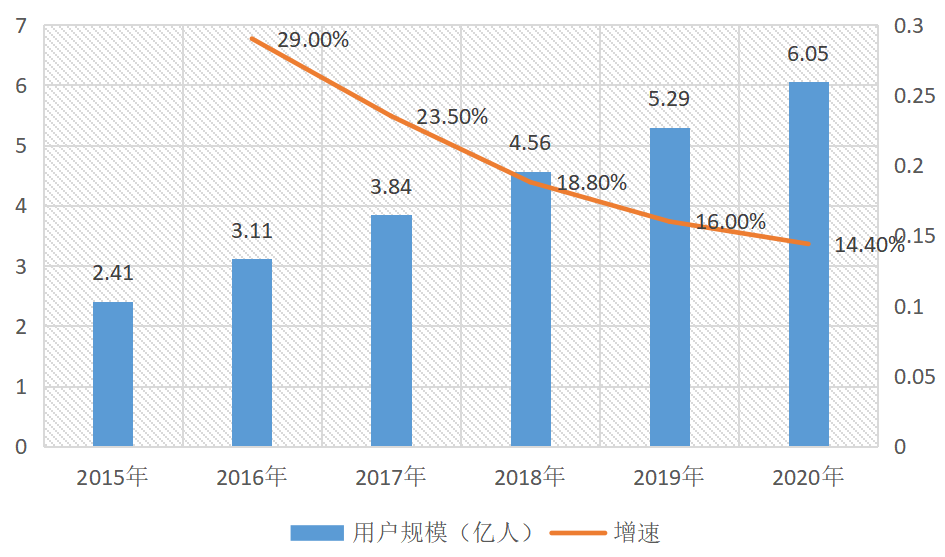

在几个金融细分赛道中,保险可以说是线上化进展最慢的。以线上理财市场为例,根据全拓数据,到2020年,中国互联网理财用户规模高达6.05亿人,单银行理财这一类线上产品,2020年的投资规模就达到了18.55万亿元。

2015-2020年中国互联网理财用户规模(来源:全拓数据)

线上理财、消费金融等产品的火爆除了有消费者自生的需求外,简洁的金融产品形态也是重要推动因素,因为用户可以比较容易地“算清账”,明确成本与收益,所以决策门槛低。

相比之下,互联网保险完成了信息整合,但对于用户来说,产品本身并没有被“翻译”成更简洁的内容。保险产品机制复杂,不同产品有不同的限制,免赔额、等待期等基本约束条件都各不相同,即使有专业人士的指导用户也很难理解,因此容易出现销售、理赔等纠纷,使得互联网保险一次次陷入舆论风波。

2021年,监管出台了多项新政策,互联网保险也需要顺应消费者需求和政策要求,转变思维,更加注重消费者权益的保护。

好的现象是,我们看到越来越多的互联网保险机构都在朝这个方向积极探索,通过让推荐机制透明化,不断改善用户体验。此次,蚂蚁保试运行“金选”服务,通过更系统、全面、可选的模型和指标对保险产品进行筛选,保证入选的产品质量都在一定的标准线以上。这种从解决消费者痛点出发的模式,才能让保险产品更加透明,更好地保障消费者权益,会成为行业趋势。