开年险企“补血”需求旺盛, 外资保险机构增资或成未来重头戏?

2022年开年不过半个月时间,多家保险公司就开始了增资的动作。

1月13日,太平人寿发布2022年资本补充债券(第一期)的发行文件,拟发行债券50亿元,而2021年12月,太平人寿还发行了100亿元的资本补充债券。太平人寿表示,发债募集的资金将用于补充资本,提高偿付能力,为其业务的良性发展创造条件。

除开太平人寿,还有中路保险、信美人寿、中国人寿财险、中邮保险等险企通过增资、战略投资、发行资本补充债券等多种方式纷纷进行资本“补血”。

开年险企“补血”需求旺盛,增资背后故事各异

我们知道资本金是保险公司长稳发展的底牌和根本,而2022年开年以来保险公司“补血”需求就极为旺盛,同时有几起保险公司增资事件也极具自身特点和行业代表性。

信美相互人寿:增资金额锐减6亿元

信美相互人寿作为国内首家相互制的寿险机构,由多家上市公司共同发起设立,资金雄厚的股东众多。

1月4日,信美相互人寿获批增资1.76亿元,运营资金增至11.76亿元,由涌金投资控股有限公司新增提供运营资金7600万元,由汤臣倍健股份有限公司新增提供运营资金1亿元。

而值得一提的是,根据信美相互披露的上一版增资方案中,运营资金将增至17.65亿元,其中微梦提供新增运营资金5.1亿元、涌金控股提供2亿元、汤臣倍健提供新增运营资金5500万元。

但由于股东资质、监管要求等多方面原因,微梦并未出现在本次轮增资中,增资金额也锐减了6亿元,但这不意味着微梦就退出了对信美相互增资队伍,还是有可能会参与到后续的增资中来的。

同时,信美人寿经过三年的运营,在2020年首次盈利,打破寿险公司“七亏八盈”的以往规律。而本轮的增资也将进一步提升信美人寿资本实力,使其偿付能力状况保持稳定,满足监管要求。

中邮人寿:行业最大规模的增资扩股引战项目落地

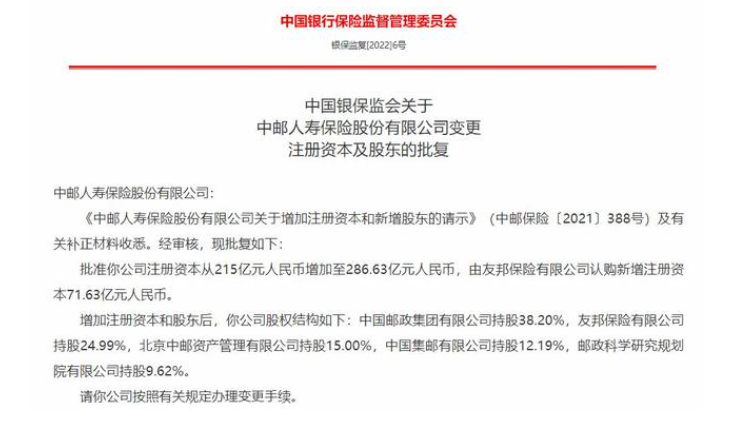

1月12日,银保监会发布批复文件,批准中邮保险注册资本从215亿元增至286.63亿元,由友邦保险认购新增注册资本71.63亿元,增资完成后,友邦保险将对中邮人寿持股24.99%,这也意味着这项长达八个月的引战计划正式落地。

这笔引人瞩目的交易也透露出不少信息。在代理人渠道转型改革的背景下,友邦保险可以借助中邮人寿的银保渠道扩展银保业务,扩大业务范围和客户来源;中邮人寿反过来也可以借助友邦保险的线下团队提高销售渠道能力。

中邮人寿表示,将以此次“引战”为契机,稳步推进战略重点,增强核心竞争优势。这笔交易也为保险公司引战混改提供了案例。

中路保险三个月两轮增资

2021年10月,中路保险开启首轮增资扩股工作,不到一个月时间得到监管批复,公司注册资本金由10亿元提升至14.4亿元。距离首轮增资不过三个月时间,1月4日中路保险召开发布会,采用公开招募的方式邀请投资人进行增资扩股,计划募集资本15亿元。

与大多数传统保险公司一样,中路保险自成立以来,虽然保费规模稳定增长,却一直处于亏损状态。

而中路保险2021年前三季度,中路保险的净利润分别为16.15万元、154.61万元、-1476.96万元,2021年基本也还是处于一个亏损的局面。

而此次大规模的募集资本如果能成功获批,对中路保险提高偿付能力,缓解公司资金运转都不小的帮助。

以上几起增资案例都具有一定代表性。

为何保险公司资本补充更为迫切

为何保险公司的资本补充需求更为急迫?首要需求还是满足监管对偿付能力的要求。由于“偿二代二期”规则的变化,部分保险公司的偿付能力充足率会下降甚至会出现大幅度跌落。

偿二代二期工程的落地提高了部分保险产品的资本风险要求,也让部分保险公司的偿付能力不符合监管要求,比如安心财险、渤海财险等中小型险企,那么补充资本就成了满足偿付能力监管要求最有效的办法之一。

2021年期间,就有多家险企在增资公告中明确表示,增资是为了提高偿付能力。

2021年9月,利宝保险就为了改善2022年偿付能力充足率,准备将注册资本从19.36亿元变更为19.96亿元,增资6000万元。

在增资扩股之前,利宝保险常年处于亏损的“窘境”。2018年净利润-0.65亿元,2019年净利润-0.42亿元,一直到2020年扭亏为盈,实现0.38亿元净利润。偿付能力也面临下滑的局面,2021第一季度年核心偿付能力充足率和综合偿付能力充足率均为218.85%,第二季度均下跌到195.81%,第三季度均下跌到182.45%。

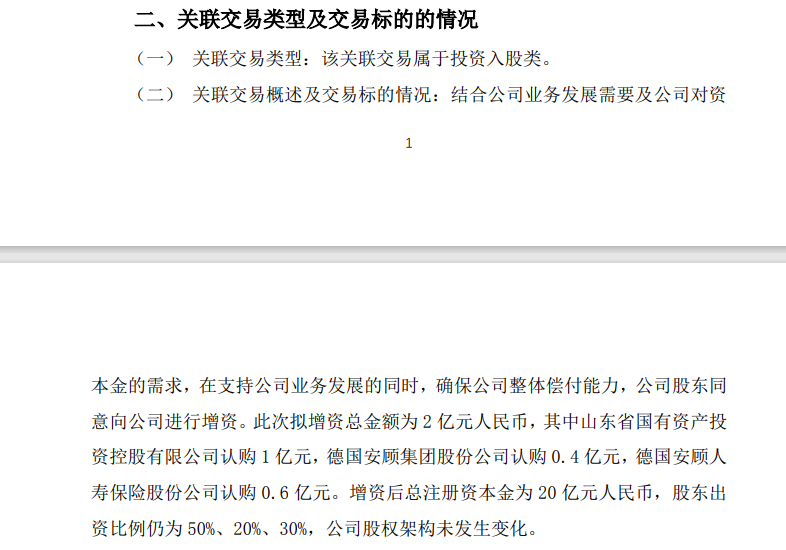

除了利宝保险外,2021年7月,德华安顾人寿发布公告称,在支持公司业务发展的同时,为确保公司整体偿付能力,德华安顾3家股东同意以自有资金向其增资2亿元。

德华安顾人寿与利宝保险面临的困境一样,2013年成立至今,没能实现盈利:2019年净利润-3.66亿元,2020年-3.19亿元。偿付能力方面,2021第一季度年核心偿付能力充足率和综合偿付能力充足率均为158.92%,第二季度均为183.99%,第三季度有所下跌,均为180.42%。

除了提高偿付能力,有些险企资本补充是为了业务协同发展,以及为上市做积极准备。

比如,2021年5月,长城人寿开启了市场化引入新投资人的程序,希望引入具有协同资源丰富、资金实力雄厚的战略投资方,在未来五年内基本完成保险集团架构搭建,同时具备上市条件。此外还有合众人寿、安诚财险等保险公司都有意通过增资扩股的方式备战IPO。

险企增资一波三折

外资保险机构增资或成重头戏

近些年来保险公司寻求投资、增加资本金的难度越来越大,在这背后,监管收缩和保险股估值回归理性,资本方热情下降等是主要原因,我们看看近三年来国内险企被批复增资的情况。

三年增资近况,外资“快速入场”

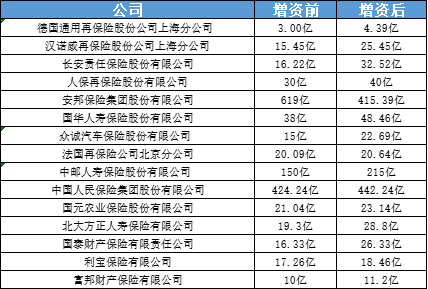

2019年,一共15家保险公司获批进行了资本变更,外资险企有7家,差不多占据接近一半的数量。其中,安邦保险集团注册资本减少获批,从619亿元减少至415.39亿元。

2020年,一共17家保险公司获批进行了资本变更,总计增资163亿外,其中中外合资和外资独资险企有8家,接近半数。

2021年,一共15家保险公司获批进行了资本变更,总计增资119.7亿元,为2019年以来最低,中外合资和外资险企有8家,占据超过一半的数量。其中,浙商财险注册资本由30亿增至50亿,是为数不多的大额增资案例。

通过近三年的增资状况可以看出,随着保险业对外资的开放力度持续扩大,外资进入国内保险业的步伐明显加快。截至2020年,境外保险机构在国内设立了66家外资保险机构,这还不包括中外合资的保险机构。

外资险企加速布局中国市场的背后是国内金融政策的进一步开放,2019年5月,银保监会提出保险业对外开放举措,允许外国保险集团公司成为外资保险公司股东。2019年年底,银保监会印发《中国银保监会办公厅关于明确取消合资寿险公司外资股比限制时点的通知》,取消了合资寿险公司的外资股比限制。2021年政策进一步放开,监管修订了外资险企的管理条例,外资保险股东持股比例可达100%。

其中具有代表性的是安联中国控股,也是中国首家外资保险控股公司,近几年逐步加大了国内市场的布局,采取一系列动作,收购中德安联人寿49%的股份,2021年10月又增加注册资本金40亿元左右。除此之外,安联还在中国拿下了一张财险牌照。

险企增资并不是一帆风顺

近些年来,险企增资的道路也是一波三折,投资方中途退出、增资额缩水、增资事项延后,是很多险企增资的真实写照。

2021年9月,国富人寿披露拟变更注册资本的公告,值得关注的是,与此前10亿元的增资方案相比,此次调整方案缩水近四成,参与增资的股东数量由此前的五家减少至三家。

还有,2021年11月,上交所就中恒集团向北部湾财险增资扩股的计划下发了问询函,问询是否存在利益输送,本次关联交易是否涉嫌向广投集团、金投集团及其他关联方输送利益或提供资金支持。随后中恒集团宣布终止参与北部湾财险4.5亿元的增资计划,终止原因为此次交易“所涉金额较大,且事项较为复杂,投资者和市场关注度高”。

以上案例不在少数,而险企增资难主要的原因有三个方面。其一保险股估值回归理性,尤其是去年,保险行业相对低迷,持股收益下降会降低投资方的热情。其二政策监管的持续收缩,对股东的出资和资质要求更为严格:2020年银保监会表示进一步严格股东资质审核,强化穿透管理,开展高风险机构违规股东股权清理整治,比如前文提过的微梦因为股东资质和监管要求中途退出了信美人寿的增资队伍。其三,在大环境经济不景气的背景下,部分股东的资金实力、出资能力会所有限制,股东投资将会变得愈发谨慎。

预计在未来一段时间内,中资险企的增资路也不会一帆风顺。

随着市场和监管的不断变化,未来被批复的增资数量可能处于低位。而通过增资、战略投资、发行资本补充债券等方式进行“补血”终究是外力。积极拓展业务,完善盈利能力,靠自身的“补血”才是险企稳定发展的长久之道。