关于2021年的一点总结:该来的总会来的

大家好,这里是保观。首先祝各位农历新年快乐!

关于2021年的保险行业,大家已经做了不少总结。问题很多,各种分析也很多,这里就不再重复了。但最让人难受的可能是,面对这些问题,我们还没有找到解决办法。传统的保险经营模式劣势凸显,被寄予厚望的互联网保险、保险科技进展也不如预期,上市互联网保险公司惨淡的股价进一步打击了市场的士气,我们似乎进入了“改革是必然的,但应该怎么改我也不知道”的尴尬境地。虽然大家一直在讲代理人专业化、注重服务等等大趋势,但落到实践中到底应该怎么做呢?

对于现在遇到的这些问题,只能说,该来的总会来的。第二句话,当它来临的时候,接受它、解决它,做个行动家而不是批评家。

过去二三十年,保险行业在时代的红利下,选择了容易走的那条路。但现在整个环境都在变,卖保险也进入了hard模式,提前预支的收益还是要还回去。

原来卖保险要挨家挨户敲门,要把亲朋好友都发展成客户,业务员只要“听话、照做”,年入百万好像都不是梦。现在呢?敲门拜访是行不通了,家庭规模越来越小,也没有很多人头可以拉了,90后、95后的新人业务员也没那么听话,其中很多人还很排斥打鸡血式的早会、培训。保险公司发现,要抓住客户、抓住代理人越来越难了。

从高速发展、躺着赚钱,到中低速发展(甚至负增长)、可能要跪着赚钱,这个转变很痛苦。但这就是现实。每个市场的容量、资源都是有限的,不可能无限制的增长。保险行业也是如此,增长空间会不断缩小,直至整个市场趋于稳定。

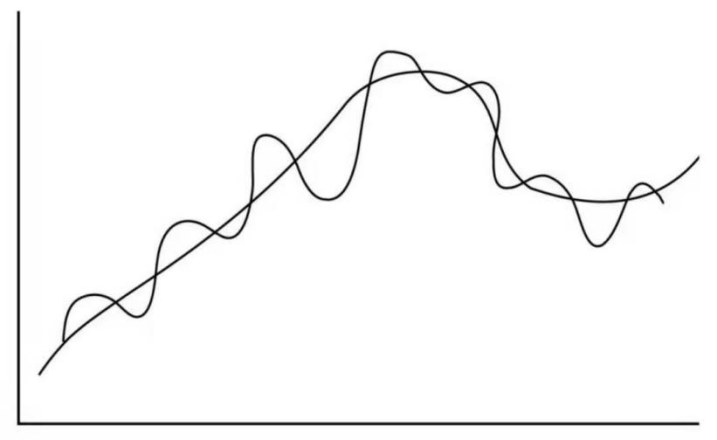

行业发展有周期,只是不同的行业周期迭代速度不同。如果拉长时间维度来看,我们正在经历的只是历史上无数次发生的周期波动的一部分,有高低起伏很正常。遗憾的是,很多公司和从业者把一个阶段内红利和增长当成了会长期存在的红利和增长,当变化来临时,这些人可能就是最先被淘汰的那一批。

长周期波动

现在行业中确实有很多让人感觉不那么舒服的地方,我们要承认这些问题,而且要承认其中很多都是行业自己搞砸的,并不是不可抗力造成的,这是解决问题的第一步。

那,到底要如何解决这些问题呢?坦白说,目前估计没有人能预测、概括出一套广泛适用的方法论,包括有一些看上去很牛X的模型,可能也是坐而论道。至于行业转折点什么时候到来,某某领域什么时候爆发,谁都没有答案。我们能做的只有实践,根据结果不断校正方向和方法,而且要有耐心。为什么我们还要强调耐心呢?有一个很现实的状况:原来我们所说“急功近利”,但当社会转型趋于结束时,即使“急功”也无法“近利”了。

保观核心团队是做投资出身,从投资人转到一线做项目,我们也克服了很多惯性,有很多不一样的体验,包括从多个项目的“赌概率”变成一个项目的“必须成”。在我们亲身做内容、做经营,以及和行业里不同领域的朋友打交道的过程中,有三点感受是我们想和大家分享的。

第一,谨慎对待所谓的“模式”,少谈主义,多解决身边的问题。

保险人很好学,尤其是面对各种知识付费内容、创业成功的案例,加上转型过程中的焦虑,大家开始越来越多地谈论模式、认知。这些当然很重要,但是对这些模式、理念的预期一定要合理,否则很可能努力错了方向,最后觉得所谓成功经验都是骗人的。

我们在做投资的时候也看了很多模式,过一段时间再看,发现讲模式创新、讲故事的要么已经转型,要么半死不活或者直接挂了,反而那些看上去有点土、抱着做生意心态的公司活得还不错。

为什么呢?因为不管创业还是日常工作,最根本的还是把事情本身做好,解决一个一个问题,这些问题都是很具体、很细节的,绝大部分都和常识有关,没有那么“高大上”。而有些人考虑了太多战略、模式的问题,却做不好落地。

而且,一条赛道上可以容纳的头部企业数量是有限的,加之一家企业的成功要看“天时、地利、人和”,这些因素千差万别,即使有成功先例的模式换个场景很可能就“失灵”了。所以,千万不要迷信所谓的模式,毕竟你不能用腾讯的方式超越腾讯,也不能用同样的方式再造一个平安、众安。

带来大变革的从根本上来说还是技术创新,但是大部分企业既没有这些能力,也没有耐心。对于大部分人来说,能解决好身边的问题已经很棒了,虽然会慢一点、土一点,但结果一定不会差。

第二点想分享的是,条条大路通罗马,但你能选择的只有一条路。

无论企业还是个人,都要回答三个非常重要的问题:有什么、要什么、舍什么。过去一年,我们内部讨论了好几次,哪些是保观能做的、一定要做的,哪些是我们坚决不做的。保观可以做的事情看上去不少,但我们也在控制自己,在每个阶段专心做好少数几件事情就可以了,你没有办法面面俱到。我们也看到很多公司之所以失败,不是因为无路可走,反而是因为可以走的路太多,把自己“折腾”挂了。

在保险行业,想要做“大而全”业务的公司也不少,C端、B端和代理人用户都想一下子抓在手里。保险转型的很多痛苦也来源于此,既想提高发展质量,又不敢短暂地放弃规模的增长,非常纠结。但是天下哪有这么多两全其美的好事?

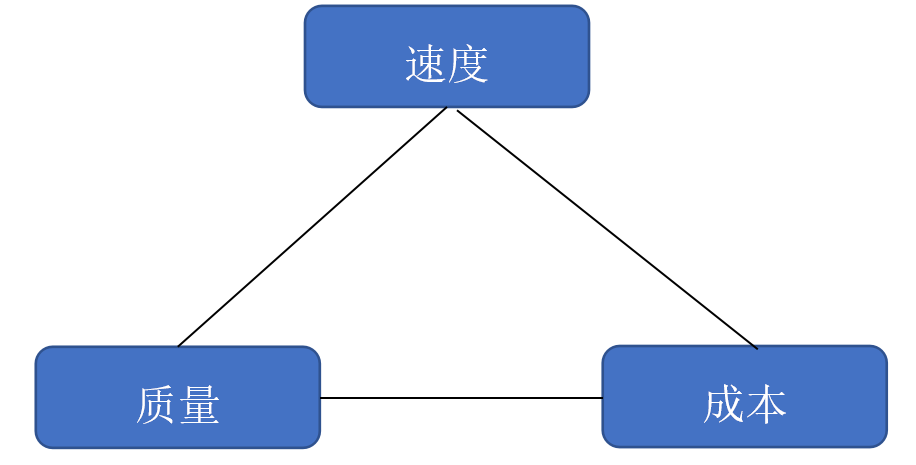

王兴提出过一个“不可能三角”:速度、质量和成本,三者只能取其二。这个取舍也是当下保险行业要认真思考的,你选择的可以不是最优的路线,但一定要是最坚定、你能跑到底的路线。在这个过程中,必然要放弃一些东西。

最后一点是关于信息的。作为媒体,保观做的就是关于信息的工作。每天,我们会接收大量信息,也会有选择地传播一些信息出去。现在的问题不是缺少信息,而是信息过载,其中还掺杂着相当体量的噪声。

这种情况带来了两个挑战:一是你选择吸收哪些信息;二是你如何解读这些信息。因为信息质量有好有坏,识别出真正重要、有用的信息已经成为一项关键能力。“有的信息一天之后就是垃圾,有的信息一周之后就是垃圾,有的信息一年之后就是垃圾,只有少数信息是你一辈子都能用上的”,希望大家能接收更多能穿越时间的信息,我们也希望能创作更多穿越时间的内容。

有了信息还要会理解。大部分人其实都有“收集癖”,大家可以想想,过去一年你收藏了多少报告、多少数据?有认真读过里面的内容吗?收集了信息但从来不使用也是一种浪费,而且对同样的内容,仁者见仁智者见智,希望大家不要只关注其他人的解读,尽量找到一手资料,有自己的想法。

最后回到一个仍然常常被提及的问题,你对保险的发展还看好吗?虽然竞争难度加大了,很多问题还没有答案,趋势也在不断变化,但我们对于未来仍然持谨慎乐观的态度。更高效、更加用户友好、更能解决实际问题的发展方向一定没错,怎么达到这些目标也没有定式,可能有非常丰富的解决方案,但它们一定是在实践中“长”出来的,既要有正确的认知,更重要的是落地。

安迪·格鲁夫把竞争因素在短期内的剧变称为“10倍速变化”,当这种变化发生时,整个行业的格局、业务形式等都会随之改变。行业特性使然,保险的“10倍速变化”可能会比消费品等行业温和一点,什么时候会爆发也不明确,但为了应对这些变化,我们都要时刻做好准备,找准你要战斗到底的方向,然后把产品、技术、组织架构等都尽力做到最好。就像棒球里的击球手,虽然外界充满了各种声音,但你要做的就是摆对姿势,站在合适的位置,等着那颗“好球”出现,然后击中它。该来的总会来,我们要以平常心对待它,有问题就解决问题。

过去一年,我们仍然在和行业持续进行着交流,做一些我们觉得有意思、有价值的事情。非常感谢大家的支持,保险行业有很多优秀、有想法的人才,未来他们一定会创造更大的价值,也希望有机会把这些优秀的企业和从业者介绍给大家,发现行业里有价值的力量一直是我们的一项宗旨。

2021年,保观团队也进行了很大的调整,接下来也会有更多新的规划。非常欢迎对保观感兴趣、想和保观交流的朋友联系我们,我们很愿意为行业尽一些绵薄之力。

再次祝大家新春愉快:)