复盘中国保险业2021,增长可持续吗?

已在寒潮中落幕的2021年,对保险行业来说,无疑是史上最难过的一年。大到头部险企,小到从业者,在今年疫情反复中,都饱受着不同程度的阵痛。

中国保险业经过几十年的漫漫销金路,如今被疫情洗刷。我们不妨通过刚刚发布的2021年保险业成绩单,来回顾一下保险业不一样的2021年:

保费收入和赔付支出实现双增,透露哪些信号?

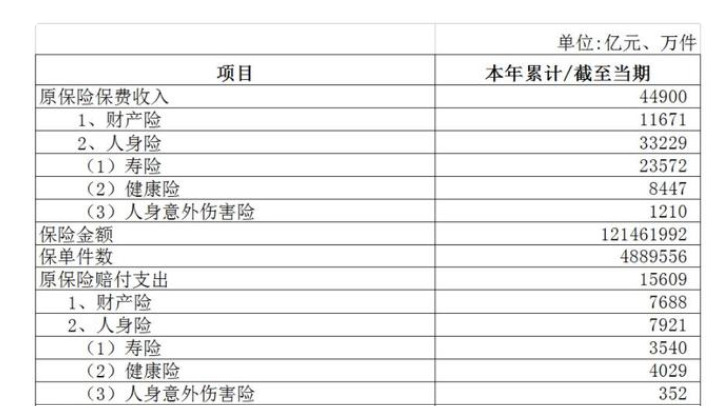

1月25日,银保监发布2021年全年保险业经营情况。数据显示,保险业2021年累计实现原保险保费收入4.49万亿元,按可比口径同比2020年增长4.05%;原保险赔付支出1.56万亿元,按可比口径同比增长14.12%。

2021年保险业经营情况

图片来源:和讯网

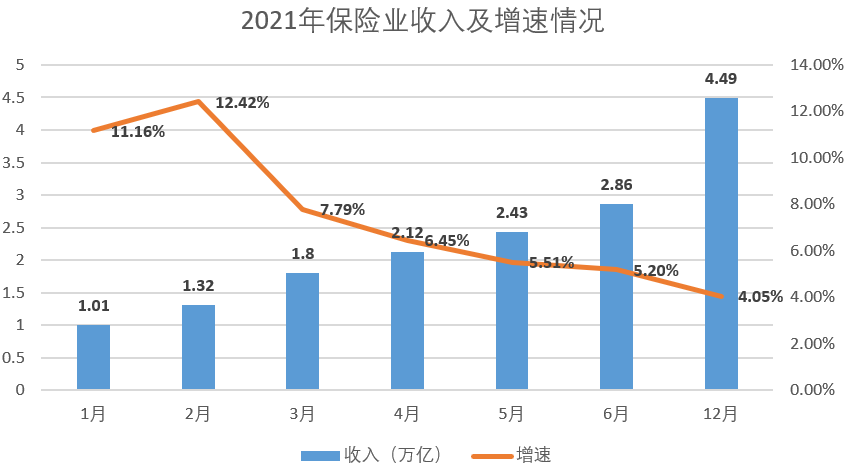

从保费收入增速来看,从下图可以看到,2021年保险行业保费增速“高开低走”,自年初开始一路走低,从一月的11.16%下降至年末的4.05%,降幅超7个百分点。

2021年保险业收入及增速情况

图片来源:银保监官网

我们通过这些数据可以分析出,2021年虽然保费收入同比2020年有一定的增长,但是增速却一直下滑,这表明我国保险市场承受外部风险因素影响进一步加剧。

我们再来从细分险种收入来看,寿险业务实现原保险保费收入2.36万亿元,健康险业务实现8447亿元,意外险业务实现1210亿元,较2020年同比都略有下降。而在财产险业务方面,2021全年累计实现原保险保费收入1.17万亿元,按可比口径同比增长1.92%。

无论是寿险业务还是财险业务收入都处于较高水平,这主要得益于我国经济韧性以及制度优势,良好的保险政策使得行业等到了一定恢复周期。

2021年保险业保费收入和赔付支出明细表

图片来源:和讯网

而在影响险企利润的赔付支出方面,2021年保险业的赔付支出却同比增长14%,且保额同比增长超40%。从细分险种赔付支出来看,其中,人身险业务累计赔付支出7921亿元,按可比口径赔付支出增长9.96%;财产险业务累计赔付支出7688亿元,按可比口径赔付支出增长13.55%。

我们尝试从两个方面来解释2021年保险业赔付支出高增长的原因。

一方面,受外部不确定因素影响,导致2021年赔付率持续走高。

2021年的台风的突然来袭,河南省遭遇历史上特大暴雨等大自然因素叠加影响,保险业也面临着高额赔付的危机。就拿河南省暴雨事件来说,截至2021年8月底,保险业共接到理赔报案54.58万件,初步估损112.21亿元,已决赔付10.93万件,已决赔款18.51亿元。从目前的估损金额看,这应该是近年来因自然灾害导致的保险赔付最高的一次。

另一方面,疫情对传统个险渠道仍将有着持续性冲击。

疫情反复之下,险企利润受阻,导致医疗保险费用上涨,消费者满意度下降进而导致退保率不断攀升。更深层次看,较高的赔付率势必会影响险企的价值积累速度明显放缓,从而影响人身险公司长期盈利能力和风险抵御能力。

各大保险公司情况如何?

如果说保险业2021年数据是整个大市场的宏观具体表现,那么复盘各大头部保险公司,将他们的数据进行拆分,对我们进行微观分析就有很大的帮助。

首先,从人身险公司的经营表现数据来看。

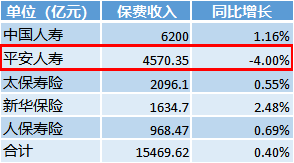

去年全年,中国人寿、平安人寿、太保寿险、新华保险、人保寿险5家上市寿险公司合计实现原保费收入15469.62亿元,同比下降0.4%。中国人寿、平安人寿、太保寿险、新华保险、人保寿险分别实现保费收入6200亿元、4570.35亿元、2096.1亿元、1634.7亿元、968.47亿元,同比增速分别为1.16%、-4.00%、0.55%、2.48%、0.69%。除开平安人寿为负增长外,其余四家上市险企都略有增长。5家上市公司在人身险业务上表现并不抢眼,除开新华保险保持着2%以上的增长,其他四家公司同比增长率都较低,而平安人寿更是负位数增长。

5家上市寿险公司保费收入情况

那么问题出在哪?

一是受国家整体的经济环境影响,消费呈现低迷,从而压制了对保险的需求;二是普惠保险政策再叠加国家监管愈发严格等因素影响,对商业保险造成持续性挤出;三是寿险产品专业代理人流失严重等因素影响。

虽然说这一系列因素会使得头部险企短期内保费增长动能有限。但从长期来看,伴随行业逐步重构、康养需求日益旺盛,保险行业未来将走向发展与增长的良性循环。

其次,从财险公司来看。

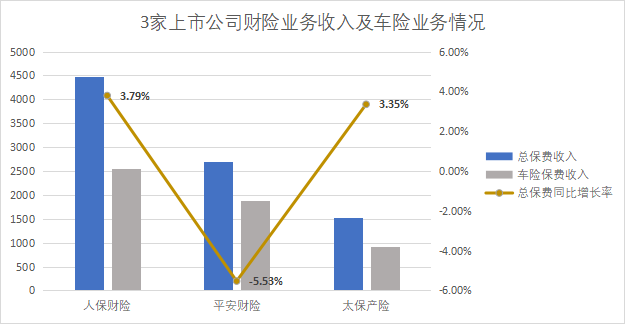

去年全年,3家上市财险公司合计实现保费收入8714.9亿元,同比微增0.64%。其中,人保财险、平安财险、太保产险分别实现原保险保费收入4483.84亿元、2700.43亿元、1530.63亿元,同比增速分别为3.79%、-5.53%、3.35%。

对比寿险收入,我们可以看到头部企业近两年财险方面的保费增速一直低于寿险。究其原因,主要是受第一大险种车险的综合改革影响,导致的单均保费下降。所以,我们将车险数据单独拿出来好好分析分析。

根据人保财险、平安财险、太保产险披露的数据,2021年3家公司车险保费收入分别为2552.75亿元、1888.37亿元、918亿元,增幅分别为-3.9%、-3.73%、-4.05%,三家企业均呈负增长。

2021年3家上市公司财险业务收入及车险业务情况

不过,随着车险综改一年之后,这三家的保费收入同比增长情况已获明显改善,这其中最大原因在于各大险企除开车险业务,纷纷在其他险种方面下足功夫。其中人保在12月靠农险、意健险等业务,将累计保费增速从11月末的1.58%,拉升至12月末的3.79%,翻了近一倍。毕竟,根据银保监发布的2021年数据,财险业非车险险种中,农险、健康险、意外险的保费增速都超15%,所以,凡是抓住非车机遇的险企,2021年增速大多都能跑赢市场。

展望2022,有机遇也有挑战

时有落花至,远随流水香。2021年注定是保险行业纷繁复杂的一年,虽说这份年底复盘成绩单呈现诸多问题,但正如古诗云:潮平两岸阔,风正一帆悬。在已经来临的2022年,中国保险业又会有哪些机遇和挑战呢?

第一,互联网保险仍然是各保险企业需持续发力的方向。

2021年以来,银保监联合多部门针对平台经济、互联网金融、互联网保险的监管举措陆续出台,从规范市场秩序、构建新发展格局、推动高质量发展的战略高度出发,对各大保险企业提供了新的解题思路。可以预见,在保险行业发展大变革之下,2022年互联网保险仍将阔步前行,进而将持续规范化,向高质量发展。

而互联网保险的赛道,未来只会越来越趋于数字化,将进一步提高行业线上化水平。所以预计更多保险公司将会全面深化“场景+科技赋能”的经营模式,加强互联网保险产品与场景的紧密结合,同时引入高科技、大数据来辅助保险产品定价,将科技手段嵌入保险产品的各个场景。

第二,行业困境之下,更好的履行社会责任或成破局良药。

前面提到,这几年对于保险行业来说颇为不易,身处改革浪潮,又遇上了新冠疫情导致各大险企发力疲软。

在这个关键的节点上,有不少公司陷入迷茫,而在2022年,保险企业更需回归本源,在经济、环境和社会公益事业来积极履行社会责任,这不仅会给自己带来不少积极的影响,更是一个企业勇于担当的表现。

其实,保险行业本身就是一个长续经营的行业,但在过去很长的时间里,行业频频陷入急功近利、没有承担起一个行业该承担的社会责任,与行业初心产生了背离。而保险企业如果能不断树立回馈社会意识,与社会公益产生更多关联,让公益慈善事业和保险业的内在逻辑一脉相承的意识成为公司的内在驱动力,这才是践行不忘初衷的体现。

当然,每个企业都有自己的战略方向,在2022年如何来发展,还是需要各大险企根据自身的情况来“对症下药”。

写在最后

可以看到,经历资本寒冬后又遭遇疫情的保险业市场,并不算糟糕。消费者投保热情确实在下降,但不管是以保险市场为主体的保险企业,还是购买端的消费者,都冷静了很多。

冷静的另一面似乎对应沉寂,但在过去一年当中,我们鲜少见到保险企业纷纷退出的报道,也难听到所有消费者不再购买保险的故事。所以,保险企业归于冷静的背后,更多的是反思。

寒冬通常是周期性的,每经历一次寒冬,就会焕然一新。2021年过去,中国保险业市场确实迭新了一些:少了点戏剧性,多了许多理性和谨慎。但我们仍然愿意乐观地看待这个赛道,在一个不如从前那么喧闹的市场,那些真正努力并创造价值的保险创新者,能获得更好的机会。