疫情中的老年人,该如何纾困?加快完善养老保险或是一剂良药

近日,一则上海新长征福利院 “死亡”老人送上殡仪车后发现仍有生命体征被送回的新闻,引起社会各界对中国养老问题广泛关注。

颐养天年,老有所终,是每一个中国老人最淳朴的愿望。而在疫情“黑天鹅”持续影响下,医疗资源紧张、老年人护理设施和医疗机构服务意识跟不上等问题被无限放大。

我们再来看一组数据,第七次全国人口普查数据显示,我国总人口14.1亿人,65岁及以上的人口1.91亿,占比13.5%,预测到2050年中国老年人将占到总人口的 1/3。

同时,随着高龄化、少子化、空巢化程度的提高,不仅会出现各种老年人慢性疾病和失能失智情况的发生,也会导致全社会劳动力的赡养负担加重。预计到2025年,我国的抚养比将超过20%,也就是说,赡养一位老人需要5个劳动力,这个比例相较于2000年翻了一倍。

因此,我们可以确信中国养老相关需求未来会不断加码,随之而来的养老保险制度以及养老服务务必要跟上,然而目前形式并不乐观,养老问题依然面临很多挑战。

三大养老问题亟待解决

我们知道中国养老行业存在的问题是多方面的,包括供需难平衡、养老金缺口大、国家与保险机构养老服务有待提升等。

因此,想要从根本上破解养老行业的痛点,就必须直面目前所存在的问题。

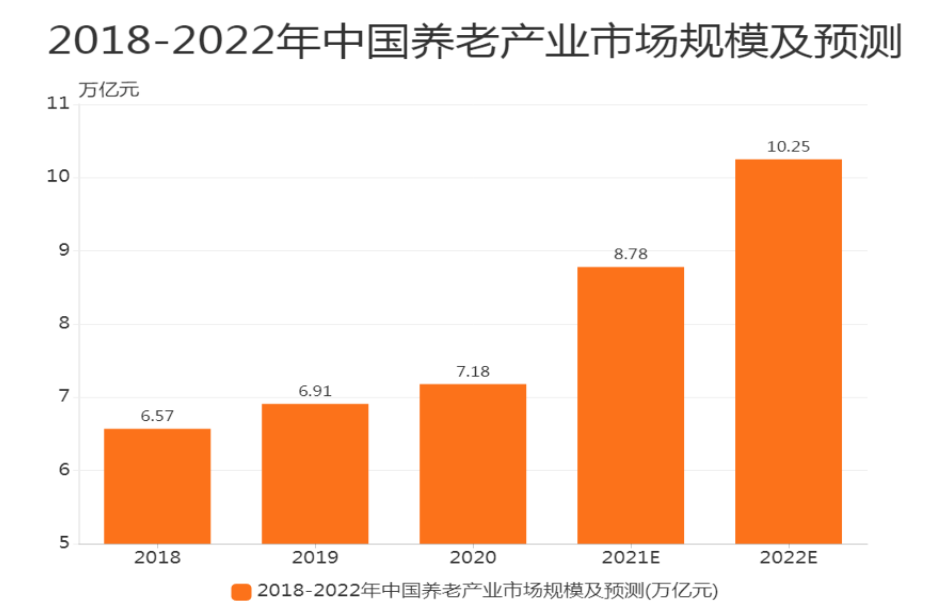

第一,养老需求在激增,但服务和产品供给不足。艾媒咨询数据显示,自2018年以来,中国养老产业市场规模始终在扩大,并从2020年起增长幅度加剧。据预测,2022年该产业市场规模将突破10万亿元关口,达到10.25万亿元。而另一组数据显示,2021年全国65岁以上老龄人口约有1.9亿,已经占全国人口的14%,远超国际老龄化国家7%的标准。

显然,在中国老龄化快速增长下,该规模下的养老产业,已经很难满足中国养老服务日益增长的需求。

图片来源:艾媒咨询

另一方面,虽然现在银行、保险、基金和信托业都开始了积极探索,推出部分养老金融服务产品。但是,和社会老龄人口日渐增长且丰富化的养老需求相比,我国养老服务产品供给十分有限,不仅产品数量少,种类单一,而且有些价格高昂,让不少老年人望而却步。

第二,我国养老金缺口较大。众所周知,我国一直在社会保险方面发力,通过不断完善养老金统筹制度,加大对保障对象的全方位覆盖。但这对于人口基数大国的中国来说,显然远远不够。根据财政部公布的2021年信息可以看到,我国第一支柱养老金缺口到现在已经超过了7000多亿,全国共有3亿人领取养老金。而且从今年开始,我国将迎来人口退休高峰期,“十四五”期间, 还将有4000万人退休。据预测,未来5-10年,中国养老金缺口将扩大到达到8-10万亿。这个缺口还会随着时间的推移进一步扩大。

另一个很难逆转的事实还在于,作为养老金体系中第一支柱的基本养老金已收不抵支。数据显示,2021年,我国企业职工基本养老保险基金收入约4.4万亿元,而基金支出却达到约4.1万亿元。全国(不含港澳台)共有7个省份上缴金额大于下拨金额,3个省份收支平衡,其余21个省份相对困难,需要支援。

图片来源:永爱医养官微

而作为第二支柱企业年金,在我国覆盖率一直处于低位,数据显示,全国企业年金的参加职工仅有2300多万人,领取人数也只有不到140万人。未来5—10年时间,更会有8万亿-10万亿元的养老金缺口。

第三,国家养老专业服务水平并不高,保险机构养老项目成本也较高昂。在国家政策层面,针对老人晚年生活质量、就医负担等问题,近几年也纷纷出台各项新政,从精细化运作敬老项目、加大力度推进养老机构进社区入手,切实保障老年人养老需求。例如:大力发展“老年食堂”、棋牌活动室、运动健身室、心理沙盘室等。

我们不可否认这的确有利于居民养老需求被满足,但这也只是停留在一些养老基础设施上面,而专业人员需求缺口大,服务意识不足,日常护理缺失等问题始终没有得到根本解决。

而商业保险公司为解决此问题,大都也只是停留在自建养老社区、养老公寓,本质也只是房地产式养老,而且成本高,动辄过万的租赁费和护理费等,也让很多老年人望而却步。

更有甚者,通过养老地产、养老金融等新业态,采取“卖卡”预售,让老人存入一定金额,以获得优先入住和打折优惠资格,借此骗走老人毕生积蓄,最后流离失所。

因此,在极为不清晰的商业模式运行下的养老地产,其实市场覆盖率非常低,并不能真正解决实际养老问题。

以新加坡为范本,真正将养老的方方面面融入社会

他山之石,可以攻玉。或许,他国养老保险制度能给我们一些启发。

与一些国家的养老金制度不同,新加坡的养老金系统不是“年轻人养老人”,而是“自己养自己”。

首先,从国家层面来看。新加坡政府实施的养老金制度,是一种名为“中央公积金”的强制性储蓄计划。它以个人负责为主体,采取完全积累式财务机制来应对养老问题。简单来说,该养老计划是由雇主和雇员共同将一定比例的工资缴纳至公积金普通账户、医疗账户和特殊账户三个账户中去。

政府目前的规定是,55岁以下雇员的公积金上缴率是雇员工资的40%,雇主和雇员各一半。普通账户里的存款可用来购房、购买保险,也可用于投资和子女教育;医疗账户可用于支付医疗费用;特殊账户用于养老及购买相关金融产品。

不难看到,新加坡实行的养老计划最大好处在于,它提供了一个终身的支付流,并确保民众的养老储蓄足以覆盖他们的整个退休生活,并形成了高储蓄、高积累、高增长、高就业、高积累的良性循环。

也正因此,新加坡中央公积金自1955年推出以来,一直在不断迭代升级,并受到广泛的推崇,被誉为最具有亚洲特色的“模范养老制度”。

其次,新加坡为保证真正实现“老有所住”,多年来联手各大保险公司和房地产开发公司,积极开展养老院项目。目前,新加坡老年人入住养老院,政府会根据其家庭收入给予比例不等的津贴,入住养老院的老人中有80%享受政府津贴。

不仅如此,新加坡政府真正将养老意识实现了大规模普及,例如:考虑到新加坡失智老年人症患者较多,为了帮助他们找到“回家的路”,不同房屋被换新装,电梯井外墙被涂上颜色,用的是最容易辨识的绿色,蓝色和红色,老人家凭颜色就可以认出自己家所在的楼。而且每座组屋的大牌号码会被显著放大,大到从很远的地方也能看见。另外,在公共场所的楼梯或电梯边也经常能看见各种辅助设备,以帮助老年人发生意外能得到及时救治。

总体来看,新加坡一直将养老问题作为政府主要关注的焦点,不仅自上而下出台了相应的政策,同时建立了非常完善的养老机制,让老年人获得相应的服务,满足其医疗需求。

政府占主导,保险公司要勇于做出改变

诚然,新加坡先进的养老保险制度是值得我们学习的,虽然两者国情不一样,但最终的目的是一致的。

这几年我们也欣然看到国家在应对老年化带来一系列问题所作出的努力。从2021年12月,银保监会出台《关于规范和促进养老保险机构发展的通知》。文件给养老保险机构经营业务划定“红线”,要求养老保险机构应持续压降清理现有个人养老保障管理产品,强化商业养老险公司“养老”属性。再到发布《关于扩大专属商业养老保险试点范围的通知》,允许养老保险公司参加专属商业养老保险试点。

由此可见,随着国家各项政策的陆续出台和落实,也在不断加快解决养老各领域问题与难点,相信这也会成为2022年养老行业的主旋律。

而对于各大保险企业来讲,新加坡合作共赢的模式也是极佳的范本。

正如新加坡那样,要想实现真正满足社会养老需求,就需要实现由“人”向“服务”来转变,真正回归到养老本身,而非停留表面。这不仅需要国家层面来制定标准,还需要各大保险企业一起努力。

例如:保险企业可以凭借自身雄厚资金优势,深度与政府合作。有政府保驾护航,可以催生更加成熟的商业模式来自建养老院、康养社区。而在保险产品层面,保险企业需要真正根据不同老年人群体,开发好医疗差异化需求的养老产品,从而让老年人真正享受对应的养老服务。

另一方面,在针对养老医疗设施不完善薄弱环节,更是需要国家和保险企业一同携手来解决,例如:在突发医疗需求方面,目前国家主导的养老社区基本覆盖了摔倒一键呼救,智能守护床,智慧安全卫生间设施等等,很大程度守护了老年人在突发情况下的安全需求。

而在很多保险公司推出的居家养老中,也有非常多类似应对用户突发身体状况不佳需要紧急治疗的方案,如平安寿险推出的“平安管家”居家养老服务中,就有通过智能管家、线上终身管家、家庭医生、N个专家顾问触达客户服务,解决老年人的需求。

写在最后

老吾老以及人之老。从我国国情长远来看,老龄化加剧已成必然趋势。所以,无论从国家应对人口老龄化国家战略出发,还是各大保险企业持续打磨现有服务,拓展养老服务内涵及外延,助力品质养老。最终的目的无外乎给老年人提供更多的关怀,这也是践行健康中国理念的底层逻辑。