在最近召开的主题为【颠覆性的竞争优势】的2020国际保险科技创新与应用论坛上,主办方精励联讯(北京)信息技术有限公司非常荣幸地邀请到了大地财险总精算师陈志坚先生做了【车险综改后的思考和展望】的主题演讲。陈志坚先生亲身参与了这次车险综改的费率测算,对于综改政策有着深刻的理解。在演讲中,陈志坚先生从车险市场概况、车险综改的一些要点、综改落地初期的一些观察、车险未来趋势判断四个方面,与业界同仁们分享了如何去理解和适应综改的专业见解。

陈志坚先生表示:“2018年中国财险市场车险占比67%左右,2019~2020年进一步下降,截至今年10月份,车险占比下降至59%左右;从美国非车险市场比例来看,车险占比43%左右;从全球角度来看,车险在全球的占比仅30%多。2019年整个车险市场的保费规模8000多亿,车险保费增速在2013年达到了一个顶峰,之后逐年下降,2019年比2018年略微上升,截至10月份的车险保费增速大概在3%多,车险综改实施以来,预计到今年年末可能全年的保费增长介于0~1%个点之间。”

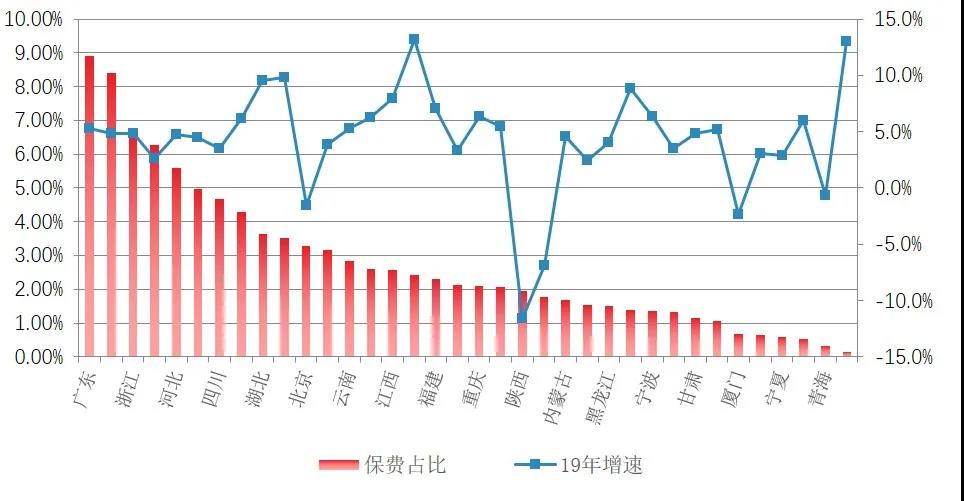

陈志坚先生分析道:“从车险保费增速来看,2019年陕西省的增速最低,因为2018年第四季度,在陕西、广西和青海三个地区进行了商业车险自主定价的试点,所以2019年的保费增速受到了比较大的影响。由此我们也可以预见到,今年综改在全国的推行对于今年乃至明年的车险增速都会产生重大影响。”

陈志坚先生表示:“车险综合改革的真正目的是让消费者受益,即通过市场化的改革提高保障,提高行业效益。从综改实施的情况来看,监管方面也体现了短期内将‘降价、增保、提质’作为阶段性目标。从国际经验来看,改革后出现阶段性的亏损,是个常态。”

车险综改后,市场主体会加剧分化,有些竞争力不强的中小公司经营会更加困难,但这是市场机制下优胜劣汰的正常现象,也有利于倒逼其专业化转型。

陈志坚先生在会上表示:“建议从监管角度对于小公司的转型和退出容忍度提高;建议中小保险公司‘精细化、专业化、和特色化发展’,那么如何精准、精细化管理,需要具备风险细分和定价的能力。随着车险综改的落实,保险公司更应持续加大科技在保险行业的应用,降低运营成本,提高运营效率。优秀公司可以通过较低的运营成本、有效的风险筛选、或有效的理赔管控等手段长期实现低于行业平均的综合成本,获取较高的利润。”

精励联讯的覆盖90%以上车主的从人风险评分、覆盖99%以上车辆的从车风险评分,其优异的风险细分性能已经获得市场的充分认可,可以助力车险公司迅速提升自身风险筛选能力。