从贷款服务切入,保秀才要做综合型保险销售平台 | 爱分析访谈

自2015年8月,保险营销员资格考试取消以来,保险代理人队伍迅速扩张。根据银保监会数据,截至2017年底,中国共有保险代理人806.94万,相比资格考试取消前2014年的325万人增长了1倍有余。

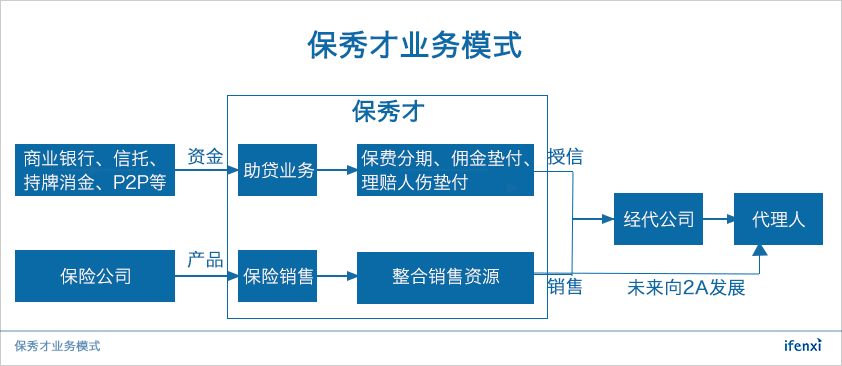

庞大的代理人数量一方面拉动了保险原保费收入的快速增长,另一方面催生了大量第三方服务,如飞单平台、保险信息服务、贷款服务等。保秀才通过为经代公司提供贷款服务切入行业,以B2B2A模式为代理人提供保险销售服务,未来目标成为综合型保险销售工具服务平台。

为车险经代公司提供全产业链金融服务

保秀才目前的自我定位是:垂直在保险领域的金融服务工具。以车险为例,有三个环节需要金融服务:

第一,出单时进行保费分期。物流公司等大客户车辆多、保费高,且车辆不能脱险,集中缴付资金压力大,有强烈的消费分期需求。

基于这一需求,保秀才提供保费分期服务,为企业在取得保障的同时,缓解了企业的流动性压力,也间接为保险销售提供了辅助工具。

除了面向大客户的对公分期业务之外,保秀才也通过保险销售渠道开始为个人车险客户提供分期业务,以此做为销售工具提供给保险销售。

第二,佣金垫资。在销售返佣环节,保险公司有30天到45天的账期。在此期间业务员有佣金提成变现的需求,保秀才基于佣金应收提供垫资业务。除车险外,保秀才目前也为寿险业务提供佣金垫付服务。

服务分为2B、2C两种模式:2B是把钱贴给经代公司,由经代公司发放给业务员;2C是直接将钱发放给业务员,省去了中间环节。佣金垫资本质上是一种“保理业务”:通过转让应收账款实现融资,用未来的应收(佣金)作为还款来源。

第三,理赔环节的人伤垫付。被保车辆出险造成人伤,传统上要由伤者自行垫付医疗费用,保险公司随后赔付,造成被保人服务体验差。保秀才针对这一现象提供医疗垫付,根据伤情和医疗支出给予伤者一定的信用贷款。

三款金融产品交易期限、还款模式不同:保费分期是3到10个月,分期摊还;佣金垫资是7-45天,还款方式多样;信用贷款最长不超过一年。保秀才主要通过三方服务商的模式提供金融服务,按照贷款金额年化百分比来收取服务费用。

保秀才不仅能实现贷款业务管理,通过接入支付公司、反欺诈平台等第三方服务商,已经实现了送件、审批、放款等流程自动化。此外,保秀才保险金融服务平台还接入了互联网销售平台、无车承运人平台等流量渠道,经代公司可利用其进行客户获取。

通过经代公司触及代理人,向综合型保险销售平台发展

目前保秀才的业务模式以2B为主,服务中小保险经代公司。由于集团式经营的大型经代公司客户量大、自有资金充足,并不需要第三方平台提供垫资服务,目前保秀才服务的经代客户绝大部分是每个省保费规模排在5名之后的公司。

从获客角度来看,分为三方面:保险公司直推有需求的经代,大约占40%;保秀才地推团队获客,大约占50%;渠道大约占10%。

未来保秀才的业务重心将由2B向2A转化,即服务代理人(Agent)。通过金融手段,以B2B2A的模式切入代理人群体,使其成为高频使用者,然后在平台上添加增值服务:比如信息类工具、清结算台帐工具、培训服务,以及定制保险产品等,目标为代理人打造最好的销售工具服务平台。

保秀才CEO马宇透露,公司2017年2月业务上线,全年实现金融业务交易规模1.35亿,目前公司已经获得15亿人民币的授信,资金方包括商业银行、信托公司、持牌消金、P2P等。

管理层预计2018年全年交易规模将达80亿元,年底团队规模将达100人,其中线下地推团队75人,将覆盖10个省,100座城市。中后台团队包括IT、运营、风控、法务、合规和公共事业部,将有20余人。

近期,爱分析对保秀才创始人、CEO马宇进行了访谈,作为一名持续创业者,回国后马宇曾就职于中信证券和陆金所,带领团队从事模式创新实施及资产业务拓展,善于金融产品结构创新。

访谈中马宇就国内保险经代行业发展趋势及保秀才的业务、战略进行了阐述,摘选部分内容如下。

从金融领域切入客户粘性高,提升销售转化率的重点是佣金

爱分析:保秀才的业务模式有哪些独特之处?

马宇: 保秀才与很多提供金融服务的竞品公司不一样的地方在于保秀才是覆盖代理人需要金融服务的所有三个环节,并环环相扣,而其它公司往往只垂直于某一环节。比如车险分期、理赔垫付,也包括以代理人为信用贷款对象的平台等。

其实这个行业中,切销售场景的公司很多,比如:早期的保险师和保险人是通过信息服务来切,将各个保险公司的产品进行归纳,给代理人提供信息服务,让他们更好地去展业;也有很多公司是从系统上切,比如熊猫、壁虎、金斗云、直通万联、优保联等,通过台账管理、清分结算系统来对接经代公司。

保秀才的手段是从金融服务去切,之后延展到其他的业务上去,最终将成为综合型保险销售工具服务平台。

爱分析:国内目前有这类综合型保险销售平台吗?

马宇:整个行业是2017年开始兴起,目前有几家和我们的思路相近。比如之前提到的几家系统平台,已经积攒了流量,希望通过其它渠道快速变现,金融是最好的变现渠道。

保秀才和他们有两点区别:第一,系统服务商和信息服务商,前期投入大,回收成本慢 。而保秀才有自己的盈利的模式,同时积累客户和数据。

第二,系统服务和信息服务,并不高频。而金融服务是很高频的,客户每天都可能会涉及到出单和分佣的事情,会登录到系统上进行借款、还款的事情。

爱分析:行业兴起有什么标志性的事件吗?

马宇:没有标志性的事件,但是市场上有两个值得注意的变化:第一个变化,是经代牌照收购价格下降。全国约有2200张经代牌照,2017年以来监管收紧牌照审批,新增极少,但牌照收购价格却下跌了,一部分原因是经代业务集中度提升了。

第二个变化,是做系统的公司开始爆发。经代客户集中在4、5家系统服务商平台,每家平台都有400-500家经代客户。

目前还没有公司把金融、系统、服务、信息聚合在一起,但每一个细分领域的集中度都在上升。

爱分析:长期来看,从金融切入保险销售与从系统、信息切入相比,有哪些优劣势?

马宇:从金融手段去切启动速度慢。因为金融对于准入人群、风控抓手、交易逻辑等要求比较严格。但是从金融手段切入,获取的用户粘性更好,因为抓住的痛点更痛。

爱分析:保秀才沉淀下来数据有哪些价值?

马宇:我们会针对险种、年龄段和地域进行数据梳理。保秀才之前的业务以车险为主,最近开始做寿险的佣金垫付。在这个过程中,我们发现客户会在同一个区域购买不同险种的保险,而很少跨区域。通过多险种的数据沉淀,我们可以对某一地域做更有效的数据分析。

这样我们就可以知道不同区域、不同人群对于保险的购买情况,通过这类数据指导经代销售。此外,当平台有足够多的保险经纪人,就会有带来更多客户数据,能够进行产品精准定制。

爱分析:寿险领域除佣金垫付外,还能拓展哪些业务?

马宇:由于受到投保利益和请求权的限制,寿险目前不能做保单分期,我们也在寻求其他的方式。比如家族信托,通过财产请求权的方式来解决这个问题。也可以在上海保交所,通过转让登记挂牌形式去做。

在这方面我们更关心风控的问题,当真正把风控抓手研究出来之后,寿险也会是分期业务的重要领域。

寿险的抵押贷款是保险公司自己在做,但是保险公司缺少业务拓展的意愿。现在的寿险保单存量规模在8万亿左右,已经进行抵押贷款的仅有2300亿。

此外,2018年1月,保监会出台关于保单贴现业务的征求意见稿,我们也在密切跟踪这件事,未来如果贴现公司向社会开放注册,保秀才会积极争取牌照。

爱分析:保秀才未来如何提高代理人销售转化率?

马宇:车险是一个相对标准化的产品,各家保险公司差异不大。客户买哪的产品更多取决于经纪人销售哪家,这最终主要取决于返佣高低和结佣速度。

目前保秀才实际已经切入了销售环节。因为公司手上有40多家经代公司的资源,就有保险公司和我们谈合作,让这些经代公司销售他们的产品。我们去谈可以拿到打包的价格,比经代公司逐一去谈更优惠。经代公司和代理人能够得到这部分优惠,并且能实时取得佣金,转化率自然就会上升。

资金成本是优势,通过多维度经营数据进行风控

爱分析:金融产品如何进行定价?

马宇:价格取决于两方面:风险定价和市场价。风险定价指的是设计出一款产品,在交易结构和风控抓手上,需要通过价格去补偿。市场定价是在做出这套风控措施之后,资金端的认可程度,他们考虑相应的业务应该定什么价格。

定价上,保秀才基本是市场上最低的,这有两个原因:第一,公司主创团队来自金融机构,在交易结构设计,风控抓手解读,评分卡等方面更专业,能够说服高级别的资金端。第二,主创团队在这个行业沉淀的时间长,资源丰富。

爱分析:保秀才如何对服务的经代公司进行风控尽调?

马宇:我们第一次面签和客户准入的时候,会有风控的同事到当地去做现场尽调,在放款的过程当中,授信金额是通过经营数据等判断。

保秀才会接入经代的CRM系统,从而知道经代公司发生的业务额、对应的佣金和应收款项,根据应收进行授信,经代公司可以提款也可以不提款。

爱分析: 如何接入CRM系统?

马宇:保秀才有自己的技术手段,需要服务商平台向我们开放接口,完成数据获取和分析,目前已经与两家系统服务商完成对接。

爱分析:对经代公司进行审核的时候主要会看哪些维度的数据?

马宇:我们是贷前、贷中、贷后都有在监控,然后综合动态、静态多个维度进行加权打分。

贷前审核会看公司成立的年限、注册资本金、过往24个月的业绩、公司实际控制人及高管的从业年限等,也会对合作的保险公司及排名前10的大客户进行尽调和访谈。

贷中会根据每天真实发生的业务,进行授信额度的计算,然后通过信息流、数据流和支付通道对相应账户进行监测。

贷后会观察不同因素对经代公司的影响,如季节、消费人群等,来调整业务规模。

爱分析:审核通过率是多少?

马宇:目前2B业务的过签率不超过50%。

爱分析:对中小经代公司这类小B进行授信,如何避免欺诈风险?

马宇:我们完全不会面临欺诈风险。保费分期和经代垫资都是基于保单进行服务的,保单可以在保险公司官网公开查询,而保险公司是没有任何动力和任何人去做联合欺诈的。所以我们掌握到了所有债权的真实性,这也是我们能拿到10亿授信的重要原因。

爱分析:今年有融资计划吗?

马宇:我们正在进行A轮融资,按照投后估值2亿元报价。

爱分析:保秀才2018年的战略规划?

马宇:2017年是保秀才对于行业的摸索期,通过一年的时间,把产品各方面完善起来。2018年我们要去做两件事:第一,在产品的基础上,发力扩展业务。第二,我们原来以2B业务为主,因为门槛低,发展速度会比较快,现在会往2A的方向发展。