无人机变身财险公司核保新利器

财险公司使用无人机进行索赔评估

当财险公司要对台风和地震等自然灾害造成的损失(房屋破损等)进行赔付时,会派遣先调查员进行损失评估,然后再向投保者支付保险金。但近年来,自然灾害的发生愈发频繁,波及范围也越来越广,由调查员进行损失评估和事务手续办理的传统模式已经难以应对。

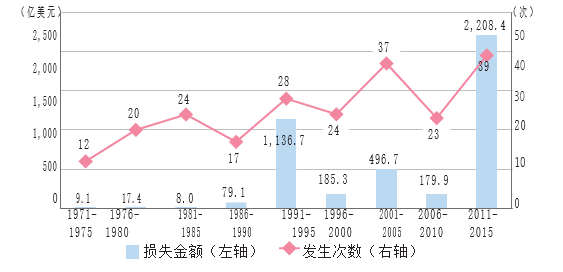

实际上,从中小企业厅绘制的《日本自然灾害发生频率及受害状况的变迁》(见下图)中就不难看出,日本国内自然灾害的发生次数呈增加趋势。受2011年东日本大地震的影响,损失金额也大幅增加,可以说自然灾害的威胁正逐步扩大。此外,根据日本损失保险协会的数据,因2018年9月4日登陆日本的第21号台风造成的保险索赔申请达到了约48.5万次(截至9月12日)1)。同年还陆续发生了大阪地震、日本西部暴雨、北海道地震等大规模灾害,这让财险公司变得"前所未有的忙碌"。虽然各公司都出台了相应的勤务制度等来应对这种局面,但其中无人机的表现可谓是大放异彩。

图表 日本自然灾害发生频率及受害状况的变迁

(数据来源)中小企业厅基于法语天主教鲁汶大学流行病学研究中心灾害数据库(EM-DAT)绘制

"无人机"这个词在日本频繁出现是从2015年开始的,当时出现了不少无人机爱好者。正是这一年的4月,发生了无人机坠落在首相官邸屋顶上的事件,人们才对其危险性加以重视,进一步完善了相关法律法规。

财险行业使用无人机进行损失调查也始于2015年。当时尚未对无人机大范围使用的安全性和有效性进行过充分的确认和验证,而且如果调查地区属于航空法规定的禁飞区域,还需要每次向国土交通省提交申请,问题可谓是层出不穷。但到了2016年7月,为了在事故和灾害发生时能够在第一时间准确地掌握灾情,从而迅速地支付保险金,国土交通省向财险公司颁发了无需每次申请的全国通用飞行许可证,使用无人机进行损失调查的范围逐渐扩大。

使用无人机不仅给财险公司带来了方便,对投保者也是大有裨益。财险公司可以通过无人机对损失调查员难以进入的受灾地区进行航拍,通过图像分析迅速掌握受灾情况。对投保者来说,受灾情况顺利确认就能尽快领到保险金,也有助于提高支援救灾和灾后重建的效率。

与地方当局进行防灾合作

为了防范自然灾害、快速获取灾害信息,国土辽阔的美国也开始逐步推广无人机的使用。北卡罗来纳州通过在无人机上搭载红外线摄像头进行航拍,抑制有可能引发复燃的飞火,从而防止在灭火行动后发生"复燃火灾"。此外,2018年登陆美国东海岸的飓风佛罗伦萨带来了千年一遇的暴雨,受灾地区至今仍未恢复。美国此前对无人机实行严格管制,比如在人口密集的地区禁飞、飞行范围不得超出操作者的视野等,但财险公司为了调查飓风造成的损失,向联邦航空局申请并获得了无人机飞行时间和准飞区域扩大(跨四州飞行)的批准。而且,通过无人机获取的数据也与地方政府机构共享,用于将来的社会基础设施检查工作。在日本,自然灾害的影响范围也逐渐扩大,地方自治体开始和财险公司合作,使用无人机进行灾情信息和防灾对策共享。比如,千叶县和福冈县就与财险公司合作,派遣财险公司拥有的无人机调查灾情、搜救灾民。今后,各地方机构还会和居民共享无人机所获取的受灾情况等信息,快速采取措施,避免可能的灾害蔓延。

未来的财险损失调查

除自然灾害外,财险公司也将无人机的使用拓展到了其他领域。例如,大面积太阳能面板难以用肉眼进行确认,在此类损失调查中,使用无人机航拍的影像和照片就能比以往更加准确地掌握损失情况、收集信息。此外,为了研究无人机在车险、火险、新险种等方面的应用,财险公司还试图重新评估损失调查体制。例如,发生交通事故时,财险公司可以让无人机飞行至事故现场上空,就能通过三维空间的碰撞模拟对事故状况进行可视化处理。如此一来,事故当事人能够更容易地了解情况,从而迅速解决事故相关问题。在火险领域,为了确认房屋的受灾状况,也操纵无人机飞到现场上空进行信息核实。

可以说,无人机为损失调查带来了翻天覆地的变化。通过航拍,可以利用图像进行大面积观察;通过搭载热敏传感器,不仅可以观察外观,还能进行内部调查,大幅降低了人力负担,缩短了调查时间。财险公司也考虑引入人工智能和RPA(Robotic Process Automation,机器人流程自动化),以期进一步加快理赔速度。

今后,通过运用物联网传感技术、人工智能数据分析等技术创新以及信息通讯技术,损失调查的效率将加速提升。另外在损失调査外,无人机的使用领域也将进一步扩大,比如用于建筑物(工厂和房屋)的自然灾害风险咨询与评估,或者是与地方政府和管理机构的防灾减灾活动合作等。

注释:

1)接近于因风灾水害而导致理赔的历史最高纪录--1991年9月的第19号台风(理赔总数约60万次)。