数据| 2016年日本保险业:寿险下滑,非寿险良好

日本的负利率政策以及大型自然灾害所带来的损失对日本当地的保险业造成了相当巨大的冲击。虽然非寿险业务在2016年取得了不错的成绩,但是寿险业务在冲击下还是显得步履维艰。

日本东亚再保险的首席执行官Tomoatsu Noguchi认为,之所以非寿险业务能够取得不错的成绩,是因为非寿险业务受低利率和负利率环境的影响较小,同样,英国脱欧时日元升值对非寿险业务的影响也较小。

寿险净保费收入轻微下降

为了适应上述不利因素,日本寿险业改变了他们的投资策略,增加了国外债券的投资比例。同时,通过开发新的寿险产品以及对现有产品进行改动使其更符合老龄化社会的需求,在人口萎缩的背景下,日本寿险还是成功地提升了人们对寿险的需求。

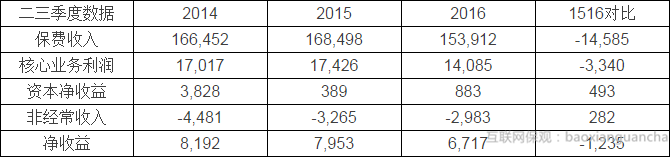

虽然通过销售证券产品获得了一些利润,但是日本寿险核心业务的利润却在下滑,下滑的主要原因是趸交保费收入的下降。据日本金融厅的数据显示,与2015年同期相比,2016年二三季度日本寿险业保费净收入下降了12亿日元。

下表是日本寿险业的相关数据,数据取自日本金融厅(单位为百万日元):

2016年日本寿险行业的偿付能力充足率相比2015年有所提升,上升了23.1个百分点。2016年9月,日本寿险业的总净资产值达到了207.6万亿日元。日本金融厅表示,偿付能力充足率的提升是因为部分日本保险公司发行了次级债券。

非寿险业务表现良好

负利率的经济环境和英国退欧同样也对日本的非寿险业务产生了影响。再加上4月熊本大地震的冲击,人们预测日本非寿险保险业务在2016年的表现会非常差。但是,核心业务增长所带来的利润帮助非寿险公司克服了这些不利因素带来的影响,非寿险公司的净利润在2016年获得了大幅增长。

熊本大地震是日本在2016年经历的最严重灾害,但除此之外,日本在2016年基本没有受到其他灾害的影响。因此,日本非寿险公司在大灾理赔这块的支出不多,净利润得以保持在高位。

下表是日本非寿险业的相关数据,数据取自日本金融厅(单位为百万日元):

数字一代人口增速惊人

日本的人口数量正处于急速萎缩的过程中。分析师预测,日本人口的增长率在2020年之前会保持在-0.3%到-0.5%之间,到2050年,日本的人口规模将下降到2010年人口规模的75%。但与此同时,在数字时代成长起来的“数字一代”的人口数量将快速上升。

随着年轻人逐渐成为保险公司的核心客户,人口分布的改变意味着客户行为模式的改变。日本损害保险协会(GIAJ)和日本寿险行业协会(LIAJ)都制定了相关战略,将未来的焦点聚集在了数字一代的身上。

自动驾驶汽车

从非寿险业务的角度来看,技术的发展将会给市场的前景带来巨大的影响,特别是汽车技术对车险的影响。

比如车联网技术,全世界的保险公司和消费者都已经开始在车险领域运用这一技术。GIAJ协会中的大部分公司也在积极探索车联网技术的运用,比如为消费者的车辆安装安全驾驶辅助系统以及通过车联网技术在发生事故时自动通知保险公司。

但是,车险公司关注的焦点不应该仅仅局限于车联网技术,其他汽车技术也处于高速发展的阶段。GIAJ的主席Toshifumi Kitazawa表示:“近期,先进安全车(Advanced Safety Vehicle, ASV)技术发展势头迅猛,越来越多的车辆配备了这一技术。对于配备了碰撞缓解系统以及自动刹车系统的车辆,日本一般保险定价组织会在2018年1月起为其提供车险优惠政策。”

GIAJ在2016年6月发布了一份关于自动驾驶汽车的报告,该报告分析了自动驾驶汽车潜在的法律风险,并指出,当自动驾驶技术达到“第4级”时,目前的车险法律框架可能会被完全颠覆。(根据国际汽车工程师学会的定义,第4级的自动驾驶汽车可以在无人工干预的情况下自动处理大部分路况,极端恶劣天气除外)

Kitazawa表示:“我们的观点是,自动驾驶技术的发展将由政府主导,GIAJ协会希望能在此过程中发挥积极的推动作用。”

AI在呼叫中心以及理赔处理中的应用

保险公司正探索人工智能技术在呼叫中心以及理赔处理中的应用,并且已经在一些发达市场获得了不错的反响。

“通过人工智能、物联网以及大数据技术推动保险业的发展,未来保险公司或许能够获得更大的市场份额,为客户带去更优惠的价格,以及创造出一种全新的交互方式。”

技术对寿险以及再保险领域的冲击

寿险领域同样也见证了技术对其带来的改变,其中最主要的是可携带式设备的应用。有多家保险公司已经启动了相关的试点项目,通过记录和分析客户的行为特征,为每个客户定制个性化的服务以及价格。

从再保险的角度来看,数字化、自动化、车联网等技术的发展会导致新型风险和新型保险产品的产生,也会推动再保险公司预防损失能力的提升。

日本东亚再保险的首席执行官Tomoatsu Noguchi认为从当前的情况来看,再保险业的未来并不明朗。“我们正在努力地调查和思考各种新兴技术会带来的风险,从而使自己能够尽快地跟上时代的潮流并尽早地为新兴风险提供相应的产品。我们必须将技术创新当作不可多得的商业机会,加深对风险的理解,满足客户的再保险需求,同时也要和客户保持密切的交流。”