保险科技缘何走红亚洲?我们盘点了这些创新案例!

你相信吗?亚洲有望成为“全球保险革命”的发源地,根据美国福布斯的报道,主要对美国和欧洲市场的保险科技创业公司的投资,有向亚洲快速转移的趋势。

为什么是亚洲?首先,亚洲地区最具魅力的地方在于其广阔的市场前景。亚洲约有44亿人口,其中中产阶级的人口数量正在飞速增加。根据布鲁金斯学会的调查显示,目前,全球约有40%的中产阶级居住在亚洲地区,预计到2030年,亚洲人口会占中产阶级人口约64%。

保险技术在亚洲备受瞩目的第二个原因是,以往传统的保险销售方式在亚洲地区并不“吃得开”。亚洲地域广阔,人口广泛分布,传统的保险设计师以“人对人”的方式进行保险销售,不仅增加销售难度,还增加了销售成本。而保险技术智能产业灵活运用数字科技,通过移动手机应用软件即可解决这一难题。消费者可以在保险技术应用软件上直接选择自己需要的保险产品,比起以往的通过中间介绍人的方式,能够选择更加适合自己的保险产品。

最后,亚洲地区智能手机的飞速普及,也是保险技术企业发展事业的一项有利因素。根据GSM协会2016年度报告,亚太地区有62%的人口使用移动电话,预计到2020年,还会再增加6亿人。

以上三点造就了亚洲发展保险科技的独特优势,而根据小观的观察,在中国以外的其他亚洲国家,也出现了一些保险科技,这些公司凭借创新的模式获得了资本的支持。这里我们选取印度和新加坡为例,来看看这两个国家那些正在努力缩短消费者买保险时和经纪人与银行无止尽交换文件的协商过程的创业公司们。

印度篇

Coverfox:希望成为最大的车险提供商

.PNG)

Coverfox总部设于孟买,早于2014年初就计划拿到直接保险经纪执照,其后为项目A筹到200万美元,随后在2015年4月为项目B筹到1200万美元资金。这还不是全部,9月份Coverfox在N. R Narayan Murthy上拿下了Catamaran Ventures公司私人项目投资,金额未知。

这家初创公司提供不同公司各种保险项目的比较,还提供专家的推荐以及顾客在其门户网站上购买保险时的无缝用户体验。作为一家网上保险比较平台,基于其比较和销售平台已经申请了产权技术。该公司因提供的保险领域的专业知识,售后支持和完善的索赔服务而受到消费者的青睐。

该公司最近提供的保险种类包括汽车保险,自行车保险,健康保险,旅游保险和房屋保险。这些新提供的保险项目促使公司收入逐月增长40%到50%,其中汽车业务贡献最显著。该公司希望成为最大的网络汽车保险提供商。

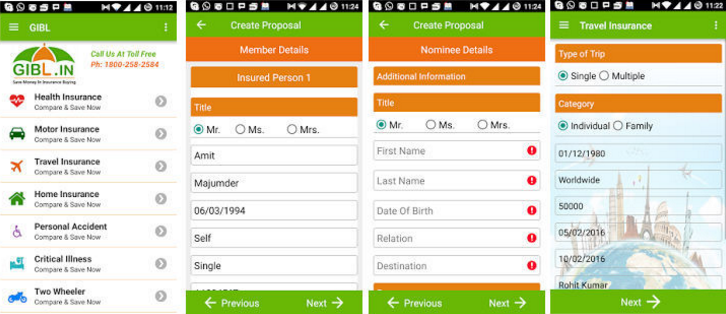

GIBL:使投保过程透明直观

GIBL成立于2014年,创始人的初衷是希望建立一个可以轻松获取信息的App,以减少保单销售的流失。该公司产品来自行业内超过25家的保险商,并允许用户在产品中按照各自需求挑选查看。此外,因为了解那些需多次提交的文件和新增保单的要求,手机平台可以作为保单库来储存所有的出现过的保单和要求。

该公司声称,只要顾客在不上传文件的前提下立刻下单保险,他们就可以说服保险公司给顾客以更便宜的价格。

此外,该公司正在试图建立一个直观的网络和手机平台,使顾客在拥有技术指导和个性化体验的过程中,自己决定购买何种保险。GIBL不仅扮演着一个整合者的角色,同时,它拥有保险监管发展管理局颁发的经营保险经纪业务许可证。

只要顾客动动手指,APP将会帮忙存储所需的保单文件、索赔细节、汽车RC复印件和其他所有相关文件。现在,汽车电子保单也是可接受的,所以不再需要随身携带打印文档。

Easypolicy:在线保险服务商

Easypolicy是一家位于伊诺达的在线保险服务公司,为用户提供不同种类的人寿保险和非人寿保险服务。已获得由Ronnie Screwvala的私人投资机构Unilazer Ventures领投的200万美元投资,这家已经创立4年的创业企业将把这笔融资用于建立技术平台、增强其产品组合和加强公司市场营销团队。

Easypolicy成立于2011年,也是一个提供比较服务的保险网站,可提供各种类型的保险计划以供用户挑选。根据小观的观察,印度的网络保险比价服务较为发达,可能与其电商的快速发展相关,不过也从侧面说明了印度的保险科技实际上仍处于一个比较初级的阶段。

说回Easypolicy,为了使用户能够挑选到心仪的保险组合,该公司的网站拥有高级搜索,比较和过滤功能。目前,该公司拥有超3万名用户,90万网页访问量,275个保险组合和约170名员工。

新加坡篇

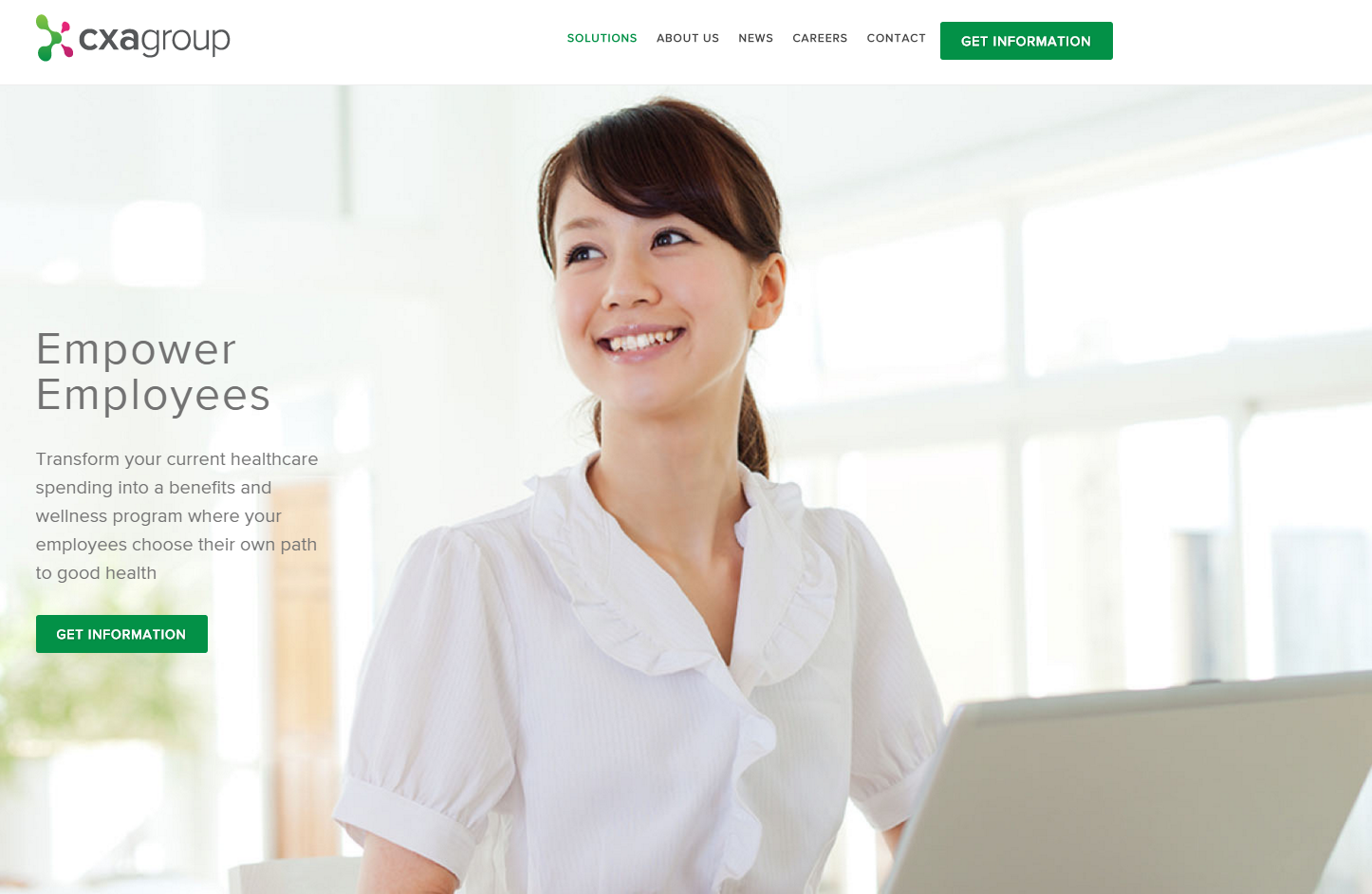

CXA Group:员工福利方案一站式平台

这家公司成立于2013年,是一个以云端为基础的“下一代”职工福利平台,集保险业务解决方案、灵活的福利钱包、健康市场和医疗大数据为一体。

其可以根据员工不同的年龄段、生活方式和健康需求等提供个性化的保险和健康方案。员工不再只能接受一刀切、使用率极低的保险方案,而是可以从一系列供应商提供的固定福利组合中,选择最相关的保险和健康服务产品,主动管理个人健康,以满足个人不同的需求。

与此同时,企业客户可以利用现有保险支出实现一体化的员工健康和福利管理,可以查看员工的健康和索赔方案汇总分析,采取合适的干预措施减少索赔成本,降低员工健康风险,改善生产力,提高员工参与度。

该公司不久前获得了2500万美元的B轮融资,并计划开拓中国内地、印度、印度尼西亚、日本、马来西亚、菲律宾、韩国、台湾地区和泰国等市场。

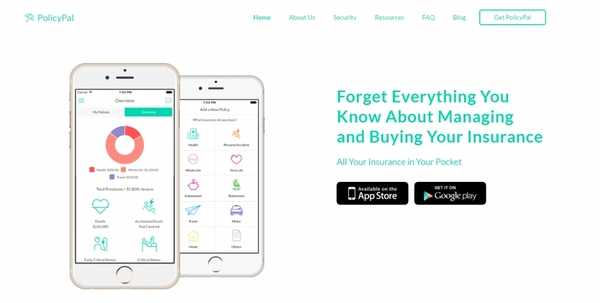

PolicyPal:保险就在你的口袋里

PolicyPal成立于2012年,已获得了知名孵化器 500 Startups 的种子轮投资。打开PolicyPal官网,印入眼帘的slogan令人眼前一亮:忘掉你知道的一切关于管理和购买保险的事--保险就在你的口袋里。言下之意,所有关于保险的事情,PolicyPal都可以帮你解决。野心可见一斑。

这款APP可以显示已经购买的保险,付款情况和更新日期。消费者还可以通过平台检查未付保险金额,查看保单到期日和支付日期,或直接购买人寿保险产品。

PolicyPal运用手机APP,加上脸部辨识核心技术,加速确认加保人的身分认可,并能自动搜集保户的各项活动资料,作为人工智能计算合理保费的参考。

另外,其也与保险公司合作,为消费者提供一个替代平台,使其部分保险行程自动化,例如合并保险单和回答基本的消费者问题。

PolicyPal声称,目前,上传至平台的保单金额已超过600万新加坡元(约合425万美元)。未来,PolicyPal将进一步为消费者提供索赔服务。

Singapore Life:保险科技神秘黑马

Singapore Life成立于2014年,上周该公司宣布获得5000万美元的A轮融资,本轮融资是新加坡以及东南亚近年来最大的一次A轮融资,中国信贷旗下全资附属公司Impact Capital Holdings参投。

这家私营公司声称会为客户提供先进的长期人寿和储蓄解决方案,简单且安全。不过,公司的官网上并没有提供相关的产品信息,也没有表明公司的技术是如何达成上述目标的。

一位发言人表示,在获得当局的授权后,公司将会给出更多详细信息。根据香港交易所(HKEX)的报告,新加坡寿险正在向MAS申请人寿保险许可证。

但不得不说,这是一匹横冲而出的“神秘”黑马,关于其模式以及技术,小观也会持续跟进相关信息。