Oscar Health个险市场大溃败,互联网健康险究竟要怎么走?

说起Oscar Health,应该是中国保险圈内最不陌生的一家海外保险科技创业公司了。瞄准万亿健康险市场,怀揣着颠覆医保的野心,4年间融资6.75亿美元,这家公司一度风光无限,俨然一副超级独角兽的姿态。

但是我们发现这只超级独角兽的发展并非一片坦途,亏损、转型、政策……成为其不得不面临的困扰。本篇文章,我们将以Oscar Health为个例,从其发展历程、运营特点、转型策略等方面,来探讨互联网健康险的发展以及对中国的借鉴意义。

1、奥巴马医改:成于?败于?

成立于2013年,Oscar Health的诞生要得益于一个政策——奥巴马医改,2013年奥巴马医改法案实施,并强制规定美国公民和绿卡持有者必须拥有保险。同时,法案还规定保险公司不得以既往症拒保,不能因为旧病提高保费。

这个政策推出以后,美国各州都形成了保险交易所,为包括小企业主、小公司、自由职业者等群体提供保险服务。由此,美国过去不买保险的小业主、经济收入低下的人群开始成为健康险市场中的购买群体。

这极大地推动了美国个险市场的发展,也为类似Oscar Health这样的创业公司提供了市场机会。(具体可戳:奥巴马医改下,这几家创企或颠覆美国保险业)Oscar Health抓住这一时机,利用互联网和大数据技术,向低收入群体提供健康险服务,在短短四年间迅速崛起。

不过滑稽的一点是,随着川普的上台,奥巴马医改方案也随之被废除,这意味着个险市场不仅停滞增长,甚至会持续萎缩,这也成为Oscar Health后来转型团险的原因之一。

2、背景强大的超级独角兽

Oscar共三位创始人,创始人兼CEO Mario则曾就读于哈佛、斯坦福,后就任于高盛PE直投部;创始人兼CTO Kevin 毕业于哈佛,后就任于微软。

Oscasr Health三位创始人

Oscasr Health三位创始人

第三位创始人的背景就十分深厚了,Josh Kushner,2012年4月,他因所投资的照片分享应用开发商Instagram被Facebook收购,三天之内账面回报率翻倍而一举成名。他创办的兴盛资本((Thrive Capital)),在Oscar的前几轮融资中均有出现。当然,更为微妙的是,他还是川普的大女儿伊万卡的老公的亲弟弟。

显然,Oscar是受资本青睐的,成立四年,融资四轮,估值27亿美元,股东名单也大都“赫赫有名”:谷歌、李嘉诚、高盛、中国平安等等。

3、业务模式:保险+健康管理

核心是互联网,Oscar试图通过简化账单支付并允许用户通过手机免费与医生沟通等方式,超越传统的健康保险公司。

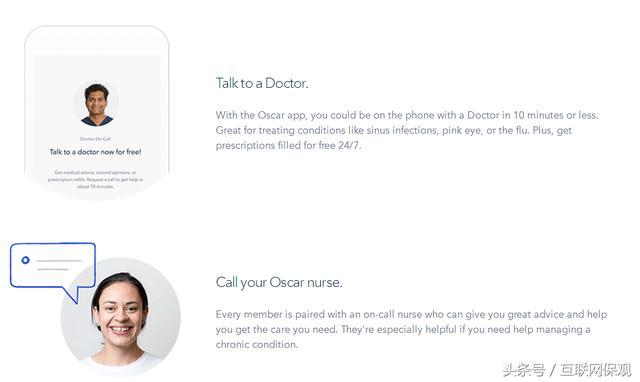

Oscar Health应用互联网模式简化了商业保险的购买程序,并且通过简洁的界面设计增强用户体验:用户能够在移动端上用简洁的语言描述自己的病情,软件后台会自动匹配附近医生。

除了保险,其还将自己定位为健康管理公司,提供包括线上免费问诊、免费比价、一键式补充药品等一系列线上医疗服务,从而提供形成个人医疗解决方案的完整闭环。

综合起来,其模式核心有三点:

一个是快速核保,个人仅需要提供年龄、收入等简单信息就可以获取价格,产品覆盖主要针对基础医疗和小毛小病,月保费根据年龄和家庭成员数量在150到1000美元不等;

第二是使用移动互联网工具促进会员互动并提供服务,比如24小时电话医生和远程就诊,减少用户去医院的次数。传统的保险公司仅作为赔付方,并不会将医疗保险作为医疗护理中的核心环节;

第三,引入移动工具帮助会员管理健康,比如为会员免费提供可穿戴设备,进行锻炼辅助和健康跟踪,能够在规定时间内完成锻炼计划的会员将获得最高每月亚马逊帐户20美金的奖励。

4、高估值背后的尴尬:巨额亏损

凭借以上模式,Oscar获得了年轻用户的追捧,自2013年起,Oscar的会员数持续增长,从2014年底的1.7万人,增长到2015年底的4万人,随着其他地区业务的扩展,2016年初用户数量上升到了14.5万人。

但与用户数量的增长不匹配的是,这家公司一直处于巨额亏损的境地,2014年,Oscar全年亏损2750万美元,亏损源自于公司开发新技术时的投资;2015年,Oscar亏损1.2亿美元,主要集中在医疗费用和运营成本的增加上;2016年前三季度亏损更是达到了1.28亿美元。

造成亏损的原因只要有以下几个:早期投入成本巨大,上面可以看出其在技术以及运营成本上面的投入;个险用户数量未达到预期,许多大型保险公司选择退出这一市场;收入越低,慢病爆发的比例越高,因此在经济收入总体偏低的地区,逆选择的风险越高,导致亏损速度加快。

Oscar在个险领域的失败,实际上再次印证了C端医疗商业模式的困境。首先,相比于团险,个险要面临的道德风险更高。其次,个险的市场看似巨大,但要促成购买行为的发生,要付出较多的营销成本、服务成本等,也就是我们经常说的教育用户的成本。所以,个险市场是否真的那么具有想象力,还有待考察。

5、转型:窄网络、2C到2B、自建医院

在亏损之下,Oscar开始谋求转型。

首先是缩窄医疗服务网络,试图通过自建与合作来压低服务费用,从而减少亏损。所谓的窄网络是与大型保险公司的庞大医疗服务网络相对应的,在需要高额付费获取医疗资源的纽约,Oscar会将医院网络收窄,并砍掉纽约一半的医疗提供商,以及保费提高18%,同时要完全退出新泽西州;而在德州、加州等地,则会建立自己的供应商和运营体系。

但这项举措或许将迫使用户流入放慢。窄网络虽然承诺在网络内提供优质低价的服务,但用户的转变毕竟是需要时间的,而且,很多用户根本就不会改变自己的全科医生和长期就诊的医院。

其次,开始进入小企业市场,未来甚至规划进入大企业市场。但对于此前面向个险的Oscar来说,团险的决策者取决于公司HR及高管,所以如何开拓B端市场就成为其新的挑战。而且随着奥巴马医改法案的废除,50人以下的小企业购买商保的动力消失,意味着这一市场将变小。

最后,自建诊所来直接为用户提供服务。2016年12月,Oscar Health位于纽约布鲁克林的第一家诊所已经开业。从理论上来看,由自己的诊所为用户提供基础医疗服务更有利于控费,但诊所投入是重资产,而且保险公司缺乏运营诊所的经验,对于一家创业公司来说,是否有足够的金钱成本和时间成本,这是要打一个问号的。

6、核心竞争要素:渠道与线下医疗服务

健康险的核心竞争要素究竟是什么?有分析认为是,如何获取用户以及为用户提供优质的服务。总结起来,就是两个关键词,销售渠道和医疗网络。

互联网本来作为一个销售渠道,可以提升效率,降低成本,但相反我们看到互联网的垄断性特征,让渠道成本进一步推高,比如我国的众安保险支付给合作伙伴的“咨询及服务费”就相当高昂。由此,互联网作为渠道的价值反而被大大削弱。

其次是医疗服务,Oscar极大优化了前端的购买体验,但对于健康险来说,线下的医疗服务才是关键所在,这也是为什么Oscar要自建医院以及和其他医疗结构合作的原因。所以,要想通过科技来颠覆医疗保险,实际上是不太现实的,因为渠道和线下的医疗服务是必要前提。

在这两个前提下,我们可以通过互联网技术来推动这两个流程变得更高效并且降低成本,更进一步,科技可以促进医疗控费,为医保经办提供控费工具、数据分析等,也可以发挥大数据,来推动销售,帮助用户健康管理。

7、用户体验算颠覆性的竞争力吗?

虽然Oscar目前的状况并没有想象中美好,但是其互联网化的方式仍旧可以给我们带来诸多参考与借鉴。

首先还是用户体验,Oscar的网站和App也设计的非常精美,导航清晰,容易理解,用户可以非常轻松地阅读在Oscar网站和App上的内容,了解各类保险计划的报销范围,也可以在任何时间和客服团队通话。而传统医疗保险供应商在这一点上做的极为糟糕,所以从前端购买体验来说,已经远远超越了传统医疗保险提供商。

这种注重用户体验还体现在信息的传递上,Oscar同时会做一些辅助营销的福利,比如健身房折扣。其实这些福利很多保险公司都包含,只是传统的保险公司在向用户传递这些信息方面做得不尽如人意。

也就说,Oscar的强项实际上在于建立与用户的亲密关系。众所周知,传统的保险巨头在用户满意度方面实在很糟糕,他们甚至无法找到一种有效与用户沟通的方式,所以Oscar 的大部分竞争力实际上来自于用户体验。

那么我们反过来思考,如果保险公司能修复好与用户之间的裂痕,重塑保险与用户之间的情感连接,那么是否,根本就没有所谓Oscar这类公司的事儿呢?