2018年全球保险科技10大趋势

我们已经为大家带来过2018年国内保险行业以及互联网保险的猜想和趋势预测。今天的这篇文章,将带大家去了解海外的行业意见领袖对全球保险科技在2018年发展前景的展望。来自Digital Insurance Agenda的Roger Peverilli对2018年作出了如下的预测。

趋势一:数据驱动服务

为了让用户能够切身感受到可携带式设备以及大数据技术带来的对生活质量的提升,服务供应商需要将这些互联设备所记录的数据转换为指导服务方向的指路石,并在用户所期待的方向上为其带来价值和服务。

这就是所有保险公司需要进一步探索的方向——在为客户提供基本保险服务的同时,利用数据来驱动服务升级,提升客户体验。The Floow和HeartShield就是两家致力于帮助保险公司挖掘数据内在价值的保险科技创业公司。

The Floow是一家位于英国谢菲尔德的创业公司,他们起初开发了一套可以记录司机驾驶行为的车联网系统,并在此基础上搭建了一个汽车共享平台GoWithFloow(GWF平台)。

与滴滴等出行平台不同,GWF平台更像是汽车版的Airbnb,车主可以在平台上将自己闲置的汽车分享出去。The Floow的车联网系统则会记录和分析GWF平台上出借方和借车方的驾驶行为,为他们进行评分,从而让其他用户能够根据分数选择合作对象。

随着车联网数据的累计以及分析技术的进步,如今他们将业务重点转向了为车险公司提供第三方数据服务。他们即可以提供设备,帮助车险公司收集用户的驾驶行为数据,也可以提供分析工具,根据数据来进行个性化的车险定价。

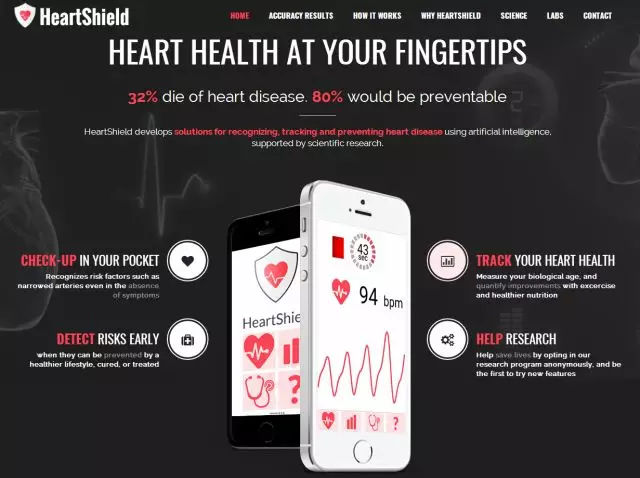

HeartShield是一家奥地利的创业公司,他们开发了一个人工智能平台,通过手机和分析网络上的病人数据,来识别特定用户潜在的心脏病发病概率。为了提高识别的准确性,HeartShield的AI系统会学习来自可携带式设备上的数据,根据这些数据来判断心脏病的发病概率。该平台能够为健康险公司更及时、更准确地为投保人提供必要的服务。

趋势二:看不见的保险

越来越多的保险正在融入各类消费场景,当你购买了一件商品或服务后,保险服务也已经被包含在了整个产品之中。

比如购买了宝马i3或i8电动车的客户,都会获得由宝马公司提供的为期七天的整车保险服务。客户只需要用手机激活,便能享受该保险服务。在七天的免费期结束后,用户还会受到一份新的保险申请书,他们可以选择是否继续参保。这一套流程都是由安联集团来设计和支持的。

Qover是一个“保险即服务”(Insurance as a Service)平台,他们希望改变传统的保险设计、管理和分销方式。Qover为非保险渠道的分销商,比如电商网站、汽车经销商以及公共事业单位等,提供定制化的保险服务,并将这些服务融合进他们的产品之中去。此外,他们还和劳合社合作,为这些保险服务提供承保。

趋势三:占领上游平台

低纬打高纬,从产业链下端发力往上推进业务的模式,效率已经越来越低了。如今的玩法早已变成了高纬覆盖低纬,从产业链上端布局,覆盖下方多条支线。保险公司需要做的是参与上游产业链,为客户提供一站式的服务。

海外的保险专家还专门列举了平安集团作为案例。他们认为平安集团丰富的业务线将会为他们带来大量交叉销售的机会,从而保持集团整体持续的成长。比如在房地产领域,平安推出了“平安好房”项目,实现了“房地产+互联网+金融”的高度融合。

Abracar是一家德国的创业公司,2016年在Allianz X的加速器项目中脱颖而出。他们是德国的第一家二手车中介平台。Abracar试图为买卖双方提供最优质的二手车交易服务,从而扩大其用户群体。而通过和安联集团合作,他们还可以为二手车买家直接提供保险服务,如此既能增加用户黏性,又能开拓新的业务。

趋势四:银保渠道在欧洲的复苏

欧盟推出了新的支付服务指令PSD2,这一指令将会强制银行开放客户数据给第三方服务商。这一指令最初的意图是在于提升银行间的竞争,从而促使他们提升支付产品的质量,但却间接地为保险公司提供了改善服务质量的机会。

慕尼黑再保险的寿险金融事业部就开发了一款名为SaveUp的新型年金保险产品。该产品试图通过用移动端渠道和银行渠道来对欧洲地区的寿险领域进行改革。通过对接银行系统,SaveUp为年轻的消费者提供了投资和保险双重服务,在确保保险账户资金富足的情况下,让年轻人能够参与到投资市场之中。

趋势五:创新整合

有学术专家认为,真正的创新并非仅仅是新技术的进步,要想带来真正的价值,企业需要对各种创新模式进行整合。因此,创业公司、科技公司以及保险公司之间的合作将会成为提升保险服务内在价值的关键所在。

KASKO是一家英国的创业公司,他们为保险公司提供技术解决方案,帮助保险公司在传统系统框架下更新数字化的产品和服务。Piscure则是一家德国的AI解决方案商,专攻物体识别、诈骗侦测和身份验证。这两家公司正在共同为瑞士的保险公司Baloise开发创新型保险产品。

Sentiance是一家比利时的数据公司,他们致力于将物联网传感器所捕捉到的数据转换成能反应人们行为习惯的分析洞见。这些数据和分析可以帮助保险公司了解投保人的出行习惯,并预测相应的风险。Sureify Labs则是一家美国硅谷的创业公司,为保险公司和投保人提供了一个相互交流的平台。这两家公司通过合作,Sentiance对用户的行为数据进行了深度挖掘,Sureify提供平台和用户,共同发掘出了高意向客户群体,为保险公司提供了高效营销的机会。

趋势六:竞争转向合作

利用创新进行大规模数字化转型,并且深度挖掘保险科技领域内的机会,对于任何一家公司来说都是非常大的挑战,只有少数几家规模足够大的保险公司能够完成。

因此竞争对手之间的合作将会变得越来越重要。在德国,包括安联、忠利、慕再以及一些本地的保险公司等12家公司共同成立了WERK1孵化器,该孵化器旨在为创业公司提供帮助,并让参与的保险公司能够受益于这些来自外部的创新。WERK1的慕尼黑基地已经成功培育了10家保险科技创业公司。

WERK1的阶段性成功让这些保险公司更加确信,与其互相竞争,不如共同组建一个更强的生态系统,来促进所有人的共同发展。因此,他们在2017年7月又在慕尼黑成立了保险科技中心InsurTech Hub Munich,该中心将会和德国巴伐利亚州的大学、研究机构以及一些新兴企业紧密合作,在汽车、健康、网络安全等领域进行深度合作。

趋势七:网络效应

规模经济如今又有了新的含义。规模效益不仅仅能带来行业内部的流程效率提升,也能通过网络效应带来附加值的增加。创业公司通过和强大的流量平台进行合作,将能享受到规模效应的红利。PayPal借助eBay平台以及众安借助淘宝退运险都是很好的案例。

安盛集团就通过和阿里巴巴、Uber以及共享汽车平台BlaBlaCar合作,尝试通过网络效应获取收益。

趋势八:情感驱动

随着AI技术在近两年来的火热应用,关于AI取代人类员工的预言就不曾中断过。事实上,人类的重复劳动可以被机器所取代,但人类的情感却不一样。保险是一门有温度的生意,客户在购买保险时,不一定都喜欢冷冰冰的机器人,有时他们会更需要人类员工来为他们出谋划策。

SaleMove是一家美国纽约的创业公司,他们能为保险公司提供场景化服务,让代理人能够进行生动的线上销售。除了常规的音频、视频沟通交流,SaleMove还能让双方同步浏览保险文件。

趋势九:行为经济学

健康险公司Discovery在南非的“活力计划”非常成功,也吸引到了越来越多人关注行为经济学和数据的智能结合。Discovery的创始人Adrian Gore表示:“通过推广健康的生活方式,我们能提供更可持续性的健康险产品。行为科学指出,人们做出改变往往是需要动力的。活力计划是一个完整的健康系统,我们会跟踪用户的所有与健康相关的行为,从体育锻炼,到营养搭配。通过和投保人进行定期的沟通,鼓励他们培养健康的生活方式,从而保持长期的健康活力。”

美国的创业公司Lemonade是最早将行为经济学和保险相结合的公司之一。他们的首席行为官Dan Ariely通过深度分析客户的行为趋势,指导设计了Lemonade的整条业务价值链,确保了Lemonade和客户之间的利益一致性。这也让Lemonade一经上线就大受消费者的欢迎。

趋势十:目标重启

新的数字化技术不仅让整个行业的重点逐渐转移到了以客户需求为中心,也为传统保险公司提供了转型重启的机会。越来越多的保险公司开始利用保险科技来应对一些全球化的难题。物联网设备和先进的算法技术正在降低医疗行业的人力成本;小微保险的出现让低收入人群也能享受到保险所带来的保障。保险科技让保险理念严重匮乏的千禧一代有了购买保险的动力,这也是保险公司的机会所在。