美国保险科技创业公司年报解读:保险难售 科技来凑

近些年,保险行业面临着前所未有的压力,创新的科技和商务模型逐步成为中小保险创业公司炫技的资本和卖点,涌现出一批依靠互助\P2P、智能车载穿戴设备和大数据的保险科技初创公司;其中,Lemonade,Metromile,和Root三家公司可谓是美国市场产险科技初创公司的翘楚。

传统保险的盈利目标和动机使其不可避免的站到了消费者的对立面,进入致命的利益冲突怪圈;而Lemonade通过收取客户20%的固定费用来盈利(如上图所示),确保公司与客户的利益不发生冲突,能够实现快速理赔,赔付后剩余的资金会捐给慈善机构。全流程的费用高度透明和其新颖的商务模式为Lemonade成功筹得来自红杉资本和安联集团的投资,一时风头无两。

Metromile的定价理念基于UBI车险,却青出于蓝胜于蓝,独创性的根据汽车使用频度提出“pay-per-mile”的概念,通过提供价格优惠的车险产品、基于实际驾驶里程的透明定价体系、优化用车的数据以及可直接诊断车辆状况的移动aPP,Metromile使得新时代的车险更智能、更有人情味以及更融入了消费者的日常生活。

Root的核心在于其开发的车载信息采集和驾驶行为评分系统的APP:首先让客户免费试用一段时间APP(一般是3周)用于采集客户驾驶行为数据并对客户驾驶行为进行评分;其后根据客户驾驶行为评分给予客户不同的保险报价,(驾驶行为)好的司机能够获得更好的车险报价。

科技是否真的为保险插上了翅膀?通过解读这三家公司2017年上报和披露的监管财报,其业绩表现却令人唏嘘不已。我们发现如下四点值得关注:

1、巨额承保亏损/承保质量较差

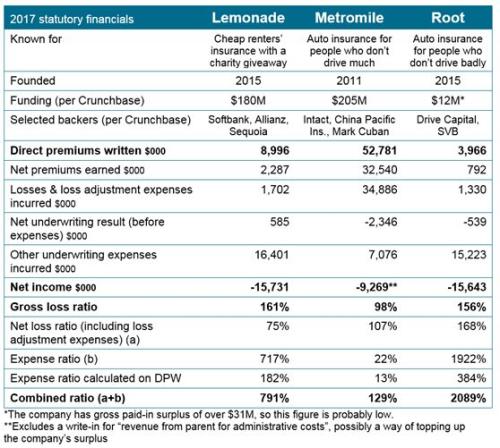

Lemonade赔付率高达161%,Root高达156%,只有Metromile做到了100%以下,而行业平均水平仅为72%;综合成本率的数字就更为惊人,Lemonade综合成本率高达791%,Root是2089%。Metromile作为集团中最早的创业公司,其费用率貌似已降到合理区间,但该公司把700万美元的费用计入“损失调整费用”中,这可能会粉饰其赔付率数字。

承保质量的管控是保险行业的“黄金法则”之一,保险初创公司需要确保其承保模型和分销模式的有效性,尤其是承保模型的有效性。一方面来讲,保险公司唯一的不可替代之核心能力只有一个,那就是可以承担风险的资本,即承保能力;另一方面,保险公司更要明确所有决策的基础是公司是否盈利,利润是否能实现最大化;科技再高深、模式再新颖,在一个巨额亏损的经营结果面前也只能是空谈。

2、运营成本居高不下

这三家公司去年的运营成本均约为1500万美元,其中500-600万美元是员工开支;同时,监管费用和间接费用相当高,如法律和审计、税务许可证等费用。

规模虽然重要,但在承保质量很难严格把控的的情况下,规模增长过快反而会放大承保损失;而规模太小又无法实现成本摊薄,导致费用率居高不下;这就是这三家公司目前面临的窘境。

3、高昂的客户获取成本

在许多初创企业青睐的直销模式中,可变成本和代理成本变成需由这些公司自行承担的固定成本;固定成本需要更高的保费收入摊薄,而更高的保费收入需要更多的固定成本作为投入。

通过分析这三家公司的费用流向可看出,他们现阶段主要通过广告投放获取客户:Lemonade在2017年广告费770.9万美元(基本与其保费收入接近);Root由于规模较小,费用水平低于前两家,但其费用率高达1922%,其中836%是广告投入,且有近200万美元的未付费用,原因不明。

自然,保险科技初创公司们可以乐观的认为他们的费用压力会后续几年逐步得到缓解,因为美国的客户流失率低至个位数,且顾客保留成本远低于顾客获取成本,但先用低价把客户吸引进来,后续遇到调价或提价时,这些客户就会迅速流失。所以保险科技初创公司不仅要不惜血本的在广告方面豪斥重金,更要保证其定价策略与营销策略紧密咬合,互相作用,互相促进,真正把客户留住。

4、大额保费再保分出

初创保险公司通常将再保险人视为一种资本来源,因为:(1)它比风险资本更便宜;(2)初创企业通常需要再保险人来维持其评级;(3)高评级再保险公司的有力支持是其成功商业模式的佐证,和风投公司能够起到相似的作用。

通过分析三家公司的再保险相关数据,我们可以看出Lemonade和Root均积极寻求再保险合作,以期从再保险公司获得风险分摊,其中:Lemonade分出的保费不多,但通过再保公司获得了高额的赔款摊回,其再保机制的设置较为合理有效;但考虑到每年的巨额赔款,保险科技初创公司不能指望再保险公司永远为他们接盘。

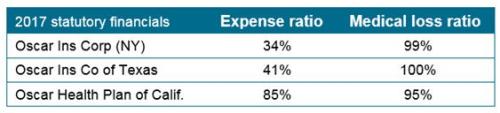

除上述三家公司外,其他几家倍受关注的公司在2017年的经营情况也不理想。通过biBERK.com进行在线销售,以中小企业为目标客户的伯克希尔哈撒韦直保公司(BerkshireHathaway Direct Insurance Company),2017年(该公司2016年成立)的保费收入为640万美元(大部分是劳工工伤补偿保险),再保前的赔付率高达124%;Oscar公司(已募集7.28亿美元资金)在其主要营运的三个州也未实现盈利,数据如下:

思考和启示

纵观2000年以来较为成功的34家保险初创公司:

21家专门承保高波动性的巨灾风险,如飓风或地震

9家是车险公司,但主要承保非标准车险产品,如较差的司机(驾驶习惯不好或历史出险较多)、异地\异国车或传统保险公司通常不予承保的其他风险标的

宠物保险公司Trupanion和主营学生贷款保证保险的ReliaMax

剩余2家没有评级

可以看出,成功的初创保险公司往往聚焦于细分市场。他们一般采取承保非主流保险风险或进入新的市场(比如宠物保险)等商业模式,而非硬碰硬地直接与现有成熟保险公司抢夺客户。

作为保险科技初创公司,不要对自己的商业模式过于自信,也不要因为创业初期的巨额亏损就盲目的妄自菲薄,失去信心;保险是一种缓慢致富的行业,这一点不管是保险科技初创公司本身、还是其投资人和再保人,都要在初期做好思想上和资金上的准备。

技术可以改变很多事情,但它并没有改变保险的本质。科技手段的创新和运用,以及系统的效率固然重要,但只有那些能够利用科技手段提升盈利能力、生产力、客户获取能力以及商业模型的持续力,并打败现有传统保险公司存活下来的保险科技初创公司,才能成为保险业的下一个大赢家。