2019年印尼保险业增长快:现5大技术创新特点 借鉴中美成功企业经验

印度尼西亚是增长第二快的产险市场,也是增长最快的人寿保险市场。印尼的移动市场发展快速,特别是支付和贷款领域。而且印尼年轻人口居多,都为保险行业带来动力。而未来保险技术创新呈现五大特点,其中包括借鉴中美成功的保险模式,比如中国的众安保险和美国的Gusto。

目前,印度尼西亚拥有全球最具吸引力的投资宏观背景,流动人口为2.64亿而且还在增长。

印度尼西亚有一半人口未满30岁,千禧一代(17-35岁)人口目前为7950万。

领英的一项研究表明,在主要的亚洲经济体中,印度尼西亚人对他们的职业发展机会、发展新技能和建立财务状况最乐观。

预计到2050年,印度尼西亚将拥有新兴市场中第三大中产阶级群体。

至于移动领域,印度尼西亚的智能手机普及率继续增长,预计明年将有近一半的印度尼西亚人拥有智能手机。

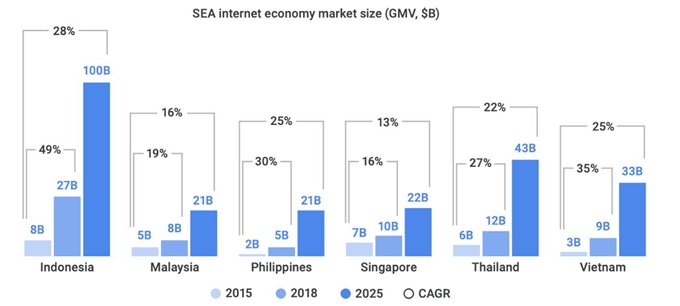

根据谷歌和淡马锡的一项研究,印度尼西亚拥有东南亚最大的(2018年为270亿美元)和增长最快(2015年至2018年复合增长率为49%)的互联网经济。

印度尼西亚领先的电子商务公司Shopee最近的数据也证明了该国乐观的增长前景。该平台在2018年第三季度录得6370万个订单,或每日平均订单700000个订单,12月印度尼西亚国家网上购物日达到1200万个订单。

印度尼西亚引人注目的宏观背景和快速增长的数字经济相结合,为金融服务领域的数字化转型创造了巨大的机遇。

其中,两个突出领域就是移动支付和贷款。

移动支付

印度尼西亚三家领先的移动支付公司分别是Go-Jek的Go-Pay、Lippo的OVO(与Grab合作),以及蚂蚁金服和Emtek的合资企业Dana。

竞争已经开始变得激烈,而最近所有三个平台都在扩展,并与电子商务平台整合,包括Bukalapak、JD.id(印尼京东商城)和Tokopedia。

在2018年的报告中,OVO表示它促成了10亿宗交易,这个数据自2017年11月以来增加了75倍。

同时,Dana报道在3.5个月内吸引了100万用户,在最近的印尼双11大促销活动之后,在App Store下载排名飙升至第一。

而在这场移动钱包大战的另一家主要公司是T-Cash,它是印度尼西亚最大的移动运营商Telkomsel的电子钱包服务,最近它向竞争对手的客户开放了电子钱包服务。T-Cash拥有2000万注册用户,尽管只有400万活跃用户。

贷款

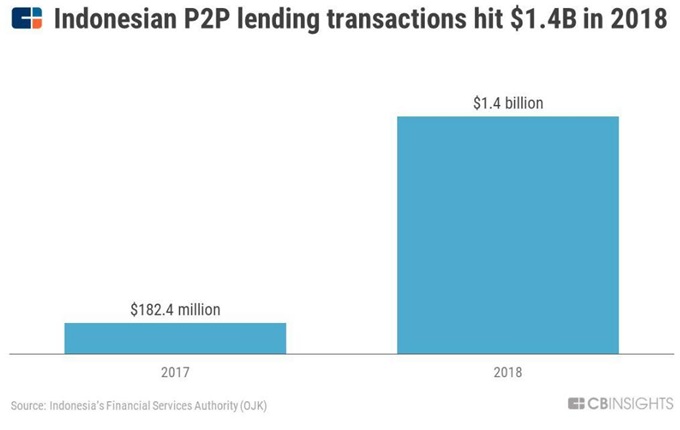

与此同时,替代银行贷款领域也出现强劲增长,2018年P2P技术平台的贷款分配额为14亿美元,而2017年为1.82亿美元。印度尼西亚金融服务监管机构(OJK)已经开始启动选择性注册流程和关闭无牌公司,加强市场监管。

尽管该领域尚处在发展的早期阶段,但印度尼西亚的几家替代银行贷款的初创公司已经进展到B系列融资,包括UangTeman、Modalku、Kredivo和Investree。

印度尼西亚的保险业尚未看到与支付或贷款相同的竞争或启动投资水平。该分析侧重于市场上保险创新的发展方向以及下一步的进展。

印度尼西亚现在的保险业

根据OJK的数据,印度尼西亚的保险认知实际上从2013年的17.9%下降到2017年的15.8%。印度尼西亚共有2.6亿人,整体保险渗透率位居全球最低,仅为<2%,即450万印度尼西亚人。因此,监管机构鼓励在保险领域中使用数字渠道,并公开表示“不需要通过数字手段来规范保险营销的监管”。

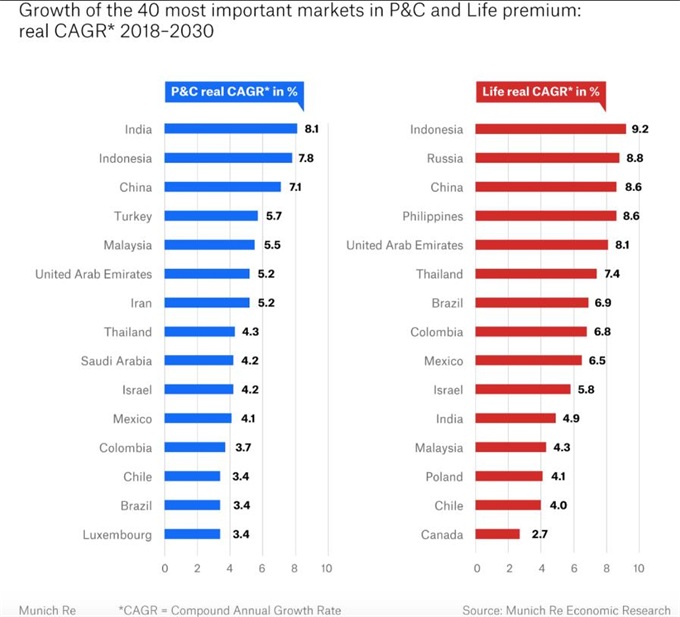

今天,人寿保险是印度尼西亚的主要部分,占该部门的三分之二。2016年人寿保险保费达到126亿美元。非人寿保险由财产保险和汽车保险推动,两者占一般保险市场的54%。据慕尼黑再保险公司称,印度尼西亚仅次于印度,是保费增长最快的产险市场之一,也是增长最快的寿险市场。

由于印度尼西亚的银行已经拥有现有的客户基础,保险业增长的主要渠道是银行保险,保险公司通过与银行合作销售产品。

牛津商业集团(Oxford Business Group)的数据显示,2016年银保渠道的人寿保险费增长率为74%,而传统机构为6%。

最近外国保险公司的并购交易,包括苏黎世收购Adira Insurance以及FWD集团收购澳大利亚联邦银行的印尼人寿保险部门,都包含了长期银行分销合伙企业。

在健康保险方面,超过1.3亿印尼人注册了由Badan Penyelenggara Jaminan Sosial(BPJS)管理的国家强制性健康保险计划。

BPJS涵盖医疗和非医疗福利,但不包括美学、口腔正畸、不孕症治疗和药物康复等服务。BPJS面临一些问题,包括越来越多的非活跃参与者和重大赤字。

但是在印度尼西亚销售保险的界定可能不太透明。印度尼西亚的保险代理人只能代表一家保险公司,而经纪人可以代表一家以上的保险公司。

但是,代理商可以通过各种方式提供多家保险公司的服务,从而在灰色地带发挥作用。网络营销和推荐服务的兴起又增添了新的复杂性,因为他们既不是经纪人也不是代理商,只是使用网站和博客来推广品牌。

迄今为止,一些在保险领域经营的科技创业公司通过提供在线网站,从有执照的经纪人处购买保险产品,专注于财务比较。然而,像Experian支持的C88 Technologies这样的金融比较初创公司,主要关注更简单的金融和银行产品。

印尼的保险技术领导者

鉴于该国现有的情况,在印度尼西亚的保险创新未来方面,有五个主题值得关注。

*中美科技商业模式的影响

企业家似乎渴望采用和定制不同的技术商业模式到印度尼西亚市场。两个早期的例子是Sleekr和PasarPolis。

Sleekr成立于2015年,借鉴了Gusto在美国的模式,为小型企业提供了一套软件自动化工具,支持人力资源管理、工资单和业务流程。今天,Sleekr与印度尼西亚10000家小企业合作,每位员工每月收费1至2美元。

未来,Sleekr可能会成为包括健康保险在内的金融服务分销商。这类似于Gusto经纪人的医疗,视力和牙科覆盖范围,但在某种意义上说,Sleekr必须将团体医疗保险销售给不愿意通过耗时的BPJS政府计划的小企业。

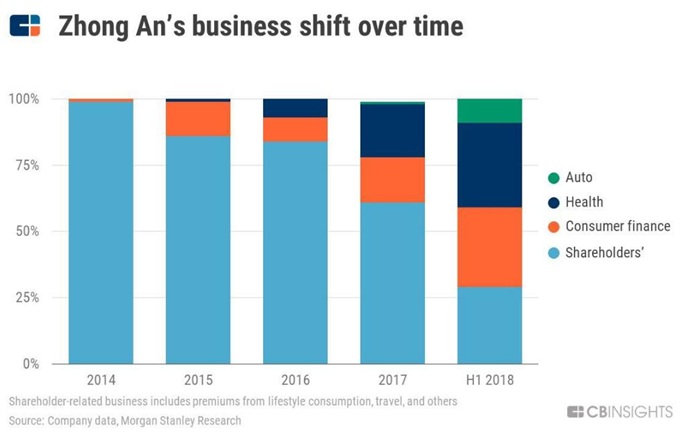

同时,Pasar Polis借鉴了众安保险在中国的B2B2C模式,并与印尼本地的各种平台合作,包括Go-Jek、Tokopedia、Traveloka和印尼京东。例如,PasarPolis已经向Go-Jek的80万名驾驶员出售了250000份小额保险。

与众安保险类似,PasarPolis通过电子商务合作伙伴提供航运退货保险和航班延误保险产品,并声称每月100多万次可保险点击率,每月超过100万保单。其中许多政策的成本为1美元或更低。

PasarPolis目前的模式主要围绕技术服务运营。例如,保险公司向PasarPolis支付与索赔管理相关的部分费用,以换取简化流程。这跟众安保险的模式大不相同,后者是一家持牌保险公司。

PasarPolis面临两个潜在的挑战:是否需要改变模式,在未来作为授权分销商运营,以及是否需要(或能够)跟众安保险一样,从针对在线经济产品转变为更传统的保险产品。

虽然PasarPolis正在实现大幅增长,但其潜在规模也受到限制。值得注意的是,众安保险的市场是中国1兆电子商务GMV市场,比印度尼西亚目前的数字经济大37倍。

此外,战略合作伙伴Go-Jek、Tokopedia和Traveloka是PasarPolis的股权所有者,这可能会对未来的增长前景造成冲突,例如与竞争对手合作。

随着时间的推移,美国和中国的更多保险业务模式将会被印度尼西亚企业复制。一种可能性是中国发展起来的互助平台,如水滴互助,这个平台可以帮助患者众筹医疗费用,并将传统的医疗保险产品分发给接近6000万的会员。

*离线渠道的创新是一个重要的分销组成部分

在印度尼西亚,线下渠道对于客户进入数字金融服务至关重要。

Grab 2017年以超过1亿美元的价格收购“离线到在线支付”初创公司Kudo,显示了这点。Kudo通过与BukaLapak、Lazada、Indosat和Lion Air等公司合作,提供现金支付系统和几十万代理商网络,将无银行账户的消费者转变为数字交易。

最近,PayFazz从Tiger Global和DST筹集了2100万美元,利用其超过100万银行代理商的网络,充当无银行账户的消费者和银行间的中间人。

PayFazz代理商充当银行接触点,并将现金存款转换为PayFazz余额,可用于支付账单和其他费用。

线下渠道的创新也将成为印度尼西亚保险企业家的重要组成部分。例如,印度尼西亚的小企业对纯粹的在线SaaS模式并不熟悉,更喜欢专门设置。

尽管Go-Jek、Traveloka和Tokopedia等主要平台兴起,许多交易仍然离线完成,这为B2B2C保险初创公司提供了面向线下的机会。

利用代理商网络销售类似PayFazz的小额保险政策将是降低客户购置成本和追加销售服务的另一个机会。

最后,一些销售点的初创公司,如红杉资本支持的Moka,每月仅收取10美元,因此未来的贷款和保险捆绑也是可能的。

*小企业仍然是大机会

印度尼西亚的传统保险经纪人通常会忽视该国的6000万小企业,转而支持大公司,而这为保险创业公司创造机会。

创业公司针对印度尼西亚小企业,需要在混合出境离线现场销售、付费数字营销以及与专业协会、电子商务平台(汇集了大量小型商业商家)以及其他主要生态系统(如HR/工资)等方面创新。

*支付是个大问题,但随着时间的推移会改善

虽然数字钱包正在增长,但对于保险初创公司而言,付款仍然是一个大问题。过去,在Lazada等电子商务市场支付很大程度上是通过ATM进行的。

对于基于SaaS的初创公司,银行转账是主要的支付方式。随着时间的推移,面向消费者的创业公司可能会与像Dana这样的电子钱包配对。

通过常规银行账户可以自动付款,但需要在银行分行亲自签名。了解保险初创公司如何解决这个问题也是一个值得关注的领域。

*超强应用进军保险业

最后,印度尼西亚两家乘车软件公司Grab和Go-Jek能够影响印度尼西亚保险业未来发展,这些应用程序已迅速扩展到包括保险在内的金融服务领域。

例如,Grab最近宣布与众安国际合作,该应用程序将作为保险公司直接销售政策的平台。Chubb已经向Grab的新加坡司机销售保险,针对事故或疾病带来的收入损失。但Grab希望是该平台还能够利用其影响力向车手出售不同类型的保险。

与此同时,Go-Jek与PasarPolis合作并进行投资,后者已经向Go-Jek司机销售量身定制的人寿保险。Go-Jek还经营按需食品配送、票务和药房服务,在2018年从安联保险集团筹集了3500万美元,可能预示这个超强应用进军保险行业的举措。

鉴于两个超级应用程序涉及庞大范围,Grab和Go-Jek有机会显着影响印度尼西亚保险渗透率,还能广泛影响东南亚市场的增长。