中保协:一季度财险电商保费371.40亿 同比下降10.53%

5月24日,中保协互联网财产保险合作联盟工作会议暨第二期沙龙在北京召开。会议通报了第一季度财险电商市场基本情况,按电商整体、互联网、电话销售为序,从数据角度客观呈现了当前阶段财险电商市场发展的基本特点、基本规律和基本趋势。

一、电商市场经营情况

(一)总体概况

根据中保协统计,2017年第一季度,在80家财险会员公司中,共有62家保险公司经营网销业务;共有32家主体经营电销业务。

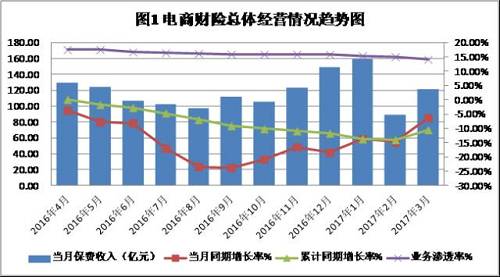

2017年第一季度,财险电商市场累计实现保费收入371.40亿元,同期负增长10.53%,低于同期财险行业整体增速23.22个百分点;占产险公司累计原保费收入2635.20亿元(中国保监会网站数据)的14.09%,较2016年同期下降3.08个百分点。

同时,负增长情况有所缓解。第一季度,当月保费收入同期增长率、累计保费收入同期增长率双双趋缓(见图1)。

|

(二)电商车险与非车险

1.电商车险负增长趋势开始缓解。2017年第一季度,电商车险业务实现保费收入329.19亿元,同比负增长15.86%,较2016年同期下降14.06个百分点。车险呈现持续负增长状态,但是趋势有所缓解,当月保费收入同期负增长率、累计保费收入同期增长率趋势均呈现趋缓状态。(见图2)

|

2.电商非车险继续保持增长。2017年第一季度,电商非车险业务实现保费收入42.21亿元,同比增长76.90%,继续保持了高速增长态势。(见图3)

|

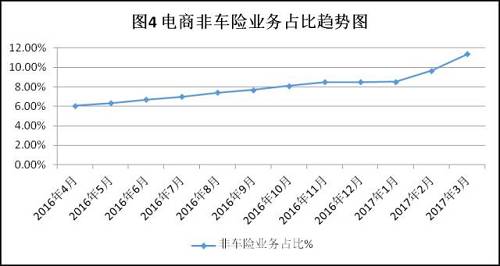

3.电商险种结构发展趋势。2017年第一季度,电商车险业务占比为88.63%;电商非车险业务占比11.37%,同期上升5.62个百分点。(见图4)

|

二、网销发展情况

1.持续负增长,同时有所趋缓。2017年第一季度,网销业务实现保费收入110.43亿元,占产险公司累计原保费收入2635.20亿元(中国保监会网站数据)的4.19%,同比负增长32.88%,业务规模持续负增长,但第一季度开始呈现趋缓状态。(见图5)

|

2.经营主体结构:

2017年第一季度,众安保险、泰康在线、安心保险、易安保险4家专业互联网保险公司实现累计保费收入17.03亿元,同期增长达179.64%;占整体网销业务的15.42%,同期增长11.72个百分点(2016年同期,众安保险、泰康在线、安心保险三家合计保费收入为6.09亿元,占比3.7%)。其他58家保险机构包括平安产险、人保财险、太保产险等共实现累计保费收入93.41亿元,占整体网销业务的84.58%。

2017年第一季度,共48家中资保险机构开展网销业务,实现累计保费收入共107.15亿元,占整体网销业务的97.03%;共14家外资保险机构开展网销业务,实现累计保费收入共3.28亿元,占整体网销业务的2.97%。

3.网销险种结构:

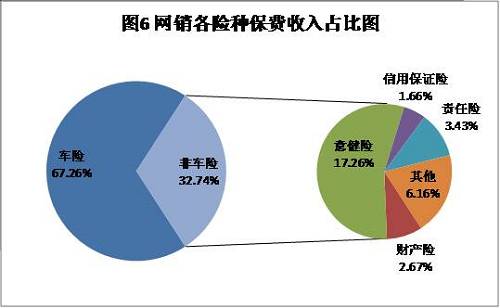

车险保费收入74.28亿元,占比67.26%;非车险保费收入36.15亿元,占比32.74%。非车险结构中,意外健康险占比过半。互联网非车险中,意外健康险20.01亿元,财产险3.09亿元,责任险3.98亿元,信用保证险1.92亿元,其他非车险(主要包括退货运费险)7.14亿元。(见图6)。

|

以下将分别对网销车险、非车险做总体经营情况分析:

(1)网销车险经营情况仍比较低迷。2017年第一季度共实现车险累计保费收入74.28亿元,在网销中的业务占比为67.26%;同期负增长49.06%,是造成互联网业务总体下滑的主要因素;在电商累计车险中的占比仅为22.57%。(见图7)

|

|

(2)网销非车险分析:

从总体情况看,业务规模、业务增速呈现双高。第一季度网销非车险稳健增长,共实现保费收入36.15亿元,同期增长93.11%;在网销中的业务占比持续上升达32.73%,同期增长21.35个百分点。网销非车险在网销发展中的地位日益突出,第一季度总体网销负增长状况有所缓解,主要是因为网销非车险业务占比以及保费规模双重上升;其次,网销非车险在电商非车险中的占比稳步提升达85.64%,同期增长7.19个百分点,是拉动电商非车险快速增长的主要力量。(见图8)

从网销非车险产品看,出行相关保险和消费保险的保单量和保费规模保持较高增长势头。

|

|

根据中保协统计,以第一季度"保单数量"为序,位居前三位的分别为众安保险的"网络购物退货运费损失保险条款"、人保财险的"退货运费损失险"和华泰财险的"网络购物运费损失保险";"产品质量保证保险条款"、"网络交易平台卖家履约保证保险条款"也位居前十位。(见表1)

|

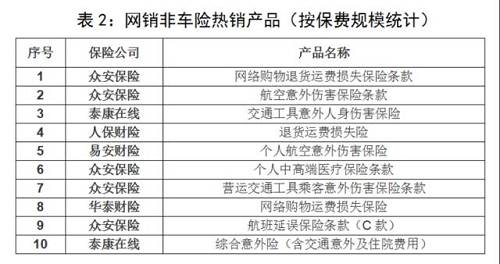

以第一季度累计"保费收入"为序,位居前三位的分别是众安保险的"网络购物退货运费损失保险条款"、众安保险公司的"航空意外伤害保险条款"和泰康在线的"交通工具意外人身伤害条款",易安财险的"个人航空意外伤害保险"、众安保险的"个人中高端医疗保险条款"、"营运交通工作乘客意外伤害保险条款"、"航班延误保险条款"、泰康在线的"综合意外险"均位居前十位。(见表2)

|

从跨界情况看,与第三方平台(含专业中介机构)的合作正在有效开展。根据中国保险行业协会统计,2017年第一季度,共收到全行业约500条合作信息,经合并统计,业务规模在千万以上的包括但不限于以下第三方平台(见表3):

|

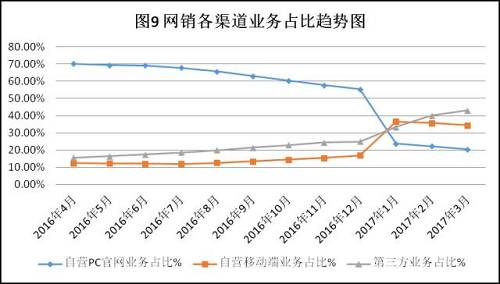

4.网销渠道结构变化。

2017年第一季度,通过公司PC官网实现保费收入为22.58亿元,占比20.45%,同期下降50.83个百分点;

通过移动终端(APP、WAP和微信等方式)实现保费收入38.00亿元,占比34.41%,同期增长20.78个百分点,其中通过移动APP实现保费28.89亿元,通过移动官网手机WAP实现保费3.02亿元,通过微信平台实现保费6.09亿元;

通过第三方网络平台(含保险专业中介机构)实现保费收入为47.68亿元,占比43.17%,同期增长28.46个百分点。(见图9)

|

三、电销业务发展情况

1.电销业务发展平稳。2017年第一季度,电销业务共实现保费收入260.96亿元,同比增长4.15%。业务渗透率(占产险公司原保费收入的比值)连续平稳在10%左右,第一季度为9.90%,总体经营情况呈现平稳发展态势。(见图10)

|

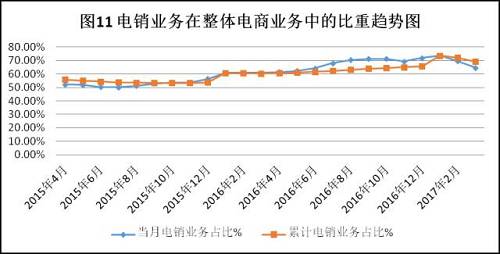

2.电销业务在整体电商业务中的比重逐步提升。从电销业务在整体电商业务的占比看,电销业务的比重平稳上升,第一季度比重达69.24%,同期增长约14个百分点。(见图11)

|

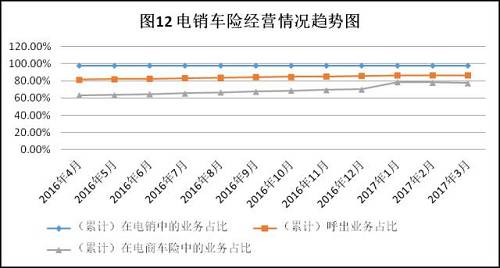

3.电销车险发展平稳。2017年第一季度,电销车险254.90亿元,在电销业务中的占比97.68%,连续处于高比值平稳状态(处于97.50-98.00%之间);在电商车险业务中的占比为77.43%,同期增长14.70个百分点。从业务类型看,2017年第一季度,车险呼入业务34.10亿元,业务占比13.38%;车险呼出业务220.80亿元,业务占比86.62%。电销呼出业务占比连续12个月超过80%且逐步上升,同期增长近6个百分点。(见图12)

|

四、思考

电商渠道具有低成本直达客户、客户信息真实、客户强互动性高黏性、资源集约高效运营、业务司控化等优势。通过社交媒体和各类移动应用,保险公司具备了与海量客户之间直通直达的沟通能力,客户体验得到了显著改善;从社会属性角度看,互联网保险在服务和促进科技创新方面,在保障互联网经济和电子商务发展方面,发挥了助推器和稳定器作用,是对传统保险的有益补充。

在互联网对社会的渗透持续推进、不断深入的背景下,保险行业整个产业链包括产品、定价、推广、销售、理赔、服务等各个环节都需要与互联网时代消费者的需求实现对接,如果仅仅通过互联网做比价、撮合,那么并没有充分展现处互联网保险的核心价值,通过打造完整的服务闭环,提升服务效率,为客户创造更大价值应该成为其商业模式优化的路径选择。