保险科技半年报:融资大滑坡 一季度13次 二季度仅5次

“严监管+转型”下的2018年保险业负重前行,稳健中性的货币政策下,伴随流动性的收紧,寿险行业开门红新单保费也出现大幅下滑。受影响的其实还不只是保险行业本身,还包括保险科技公司。

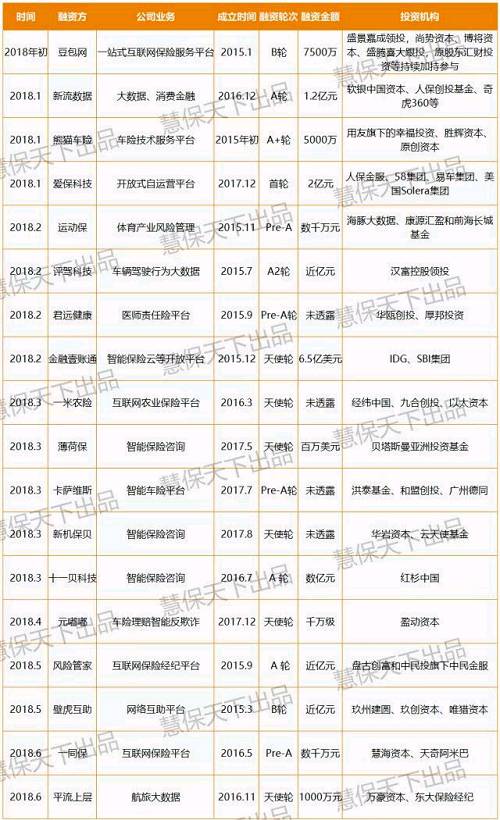

『慧保天下』梳理了2018年上半年保险科技类公司的融资情况:共计18家机构在该时段获得融资,保守估计融资额度高达50亿元以上,相对于以往,这是一个不错的业绩,但分季度来看,一季度13家公司获得融资,二季度却只有5家公司获得融资,下滑幅度相当明显。钱荒已至,保险科技领域又将面临怎样的变局?

|

小米等独角兽港股凉凉,内地保险科技融资声势依旧

曾被给予厚望的科技独角兽企业——小米的IPO颇有生不逢时之感,该公司先是瞄准A股市场意欲成为内地CDR第一股,却不料遭遇A股暴跌,不得不宣布CDR暂缓;其后在港股的IPO也并不顺利,无论是估值还是投资者认购热情相较之前上市的科技独角兽企业都大打折扣。

6月29日,小米终于确定发行价格17港元,位于招股说明书披露发行价区间17-22港元的下限。由于小米此次发售21.8亿股,这意味着其将募集资金约370.6亿港元。由此计算,小米估值约为540亿美元,与此前市场传闻的800亿美元-2000亿美元预期相距甚远。

从投资者认购的角度来看,截至6月28日,共有超10万投资者参与小米的散户认购,达到10倍超额认购,虽然举例7月9日正式上市还有一段时间,仍存在上涨的可能,但参照此前独角兽企业上市时的超额认购情况,小米的这一数据则显得相当微不足道。此前,阅文集团超额认购620倍,平安好医生则达653倍,而更早之前的众安在线,其最终也获得了近400倍的超额认购。

从此前已经完成上市的独角兽企业来看,表现也不尽如人意。众安在线、阅文集团、易鑫集团和平安好医生相较上市之初呈现较大跌幅,其中除阅文集团外,其余三家公司均出现破发。

独角兽企业在港股全面遇冷,但保险科技类企业在内地资本市场却依旧受到热捧。『慧保天下』根据公开信息梳理发现,2018年上半年,就有18家保险科技类创业公司宣布获得融资,虽然其中大多数公司都未披露详细的融资数据,但保守估计,这些公司的融资额度也已经超过50亿元人民币。

在当下的形势下,这样的情况显得尤为难得。此前,根据清华大学五道口金融学院中国保险与养老金研究中心发布的《2017年中国保险科技投融资报告》显示,2012年到2017年间,保险科技累总计融资金额也不过113亿元。

钱荒袭来,二季度融资额相较一季度下滑明显

虽然表面看来,香港资本市场对于科技公司的降温尚未影响到内地的保险科技公司融资,但钱荒之下,变化已经开始显现。

创新企业的发展离不开成熟完善的市场化的融资机制,近年来,随着“双创”的兴起,大量的VC以及PE等投资机构诞生,成为推动创新企业发展的重要力量。根据『慧保天下』统计的2018年上半年保险科技类公司融资情况中,18次融资活动中,共涉及超过40家投资机构,其中大多为VC、PE等专业投资机构。

然而这些专业的投资者本身也已经开始遭遇“资金荒”。根据投中研究院日前发布的数据显示,2018年1月,中国VC和PE市场有68只基金成立并开始募资,目标募集规模为192.78亿美元;其中有47只基金完成募集,募集完成规模仅为47.9亿美元。与2017年12月相比,2018年1月的完成基金规模和开始基金规模环比分别下降了73.03%和75.06%,甚至低于2017年全年最低数值。

地主家也没有了余粮,“钱荒”对于保险科技企业融资的影响也已经开始逐步显现,根据《2017年中国保险科技投融资报告》的统计,2017年全年,国内保险科技企业共完成43次融资,而2018年上半年只有18次,尚不足去年的一半。

更重要的是,分季度来看,2018年上半年18次融资中,13次都出自2018年一季度,只有5次出自二季度,无论是从融资次数还是融资的额度来看,二季度相较一季度均已经出现大幅的下滑。

有专业人士分析,之所以会出现钱荒,归根结底还在于央行现阶段奉行“稳健中性”的货币政策,导致市场上流动性趋紧。再加上大资管新规等一系列金融新规的实施,对于私募股权投资机构的资金来源也造成了一定负面影响。

回想2014年,中国推行“稳健货币政策”,广义货币供应量M2余额快速增长,之后,资管行业大发展,银行、保险的部分资金通过“通道业务”层层输送到股权投资市场,市场上到处是钱,各类创新企业的融资也渐进佳境。

如今,盛况不再,保险科技企业未来一个阶段的融资也势必遭遇更大阻力。最近,央行表态将定向降准,一次性释放约7000亿元的流动性,被视为重大利好,但有投资人却表示,这对于目前的市场而言,依然难以起到根本性的改善作用。

头部项目笑傲江湖

纵然市场愈渐冷清,但头部项目却依然可以笑傲江湖。在2018年上半年保险科技公司的18次融资中,头部公司主导之下的头部项目依旧牢牢占据大部分份额,两极分化的态势相较保险业本身有过之而无不及。

例如,中国平安(601318,股吧)主导的金融壹账通,其天使轮融资即募得6.5亿元美金(约43亿元人民币),在上半年累计不过50多亿元的融资中,独占鳌头,风头无两。

而另一互联网巨头,携程主导的保险科技公司“十一贝”在A轮也获得了来自红杉资本的数亿元人民币,在金融壹账通之后,排名第二。

依托于保险巨头人保集团的人保金服旗下首个项目爱保科技,首轮也获得了2亿元的融资,虽然与金融壹账通相去甚远,但也足以排名第三。

其他15次融资当中,除去4次未披露融资额度以及量级,剩余的11次融资中,只有1次融资额度超过亿元外(新流数据A轮融资达1.2亿元),其余10次融资额度均在亿元以下,与头部项目相比,差距甚远。人们常说保险市场马太效应明显,但在保险科技市场,这一现象无疑更为明显。

另外,从融资的轮次上来看,2018年上半年成功融资的保险科技公司整体尚处于早期。数据显示,除两家为B轮融资外,其余均在B轮之前。具体来看,7次为天使轮或首轮;4次为Pre-A;A轮、A+轮以及A2轮也不过5家。这在某种程度上意味着市场上尚缺乏相对成熟、稳健的,持续获得专业投资机构认可的创业项目,保险科技公司的突围之路依旧任重道远。