人身险大滑坡!上半年保费负增长保额却翻倍

从去年上半年23%的增长到如今的负增长,过去一年,保险业经历了什么?

原保险保费增速从2017年上半年的23%,降到去年末的18%,终于在今年上半年进入-3.33%的负增长区域,描述了过去一年以来保险业的大致走势。

拖累大势向下的,是占保险市场大半江山的人身险业务的下滑。银保监会最新披露数据显示,上半年原保险保费收入22369.40亿元,同比下降3.33%,其中产险公司表现稳重有进,实现原保险保费收入6024.18亿元,同比增长14.18%;但人身险公司原保险保费收入16345.19亿元,同比下降8.5%。

人身险业务中,下滑最多的是寿险。根据保险公司上报给保监会的未经审计数据,人身险三大险种中健康险、意外伤害险都超过15%的增长;而寿险的下滑幅度达到12.15%。可谓“寿险强,则人身险强;人身险强,则保险业强”。

人身险公司未计入保险合同核算的保户投资款和独立账户今年新增交费4678.09亿元,同比增长28.25%。此类产品主要为投资理财型,相比最高峰时增速已经明显下调,不过这个增速仍然不低。

产险业务中,交强险原保险保费收入972.05亿元,同比增长9.69%;农业保险原保险保费收入为367.97亿元,同比增长27.91%。

去年以来,在监管部门的主导下,寿险产品经历多轮清理整顿,134号文、19号文对行业的影响正在消化之中。一些主动转型的寿险公司也因长期保障型险种销售难度较大,正在逐步适应。

保险业向社会提供保额3886万亿元,同比翻倍

尽管保费出现负增长,但是上半年保险业向全社会提供保额近4000万亿元,同比翻倍,证明过去一年来保险结构的调整效果初显,保险产品的保障属性显著加强。

上半年,保险业提供保险金额3886.28万亿元,同比增长102.32%。其中,产险公司保险金额3307.57万亿元,增长176.16%;人身险公司本年累计新增保险金额578.71万亿元,下降19.97%。

从险种看,车险保额96.40万亿元,同比增长26.38%;责任险保额310.19万亿元,增长220.41%;农险保额19062.32亿元,增长62.29%;寿险本年累计新增保额13.39万亿元,下降13.94%;健康险保额445.88万亿元,增长15.79%;意外险保额2232.85万亿元,增长85.68%。

上半年消费者买了134亿张保单

银保监会网站上还披露了保单数量情况。

上半年保险业新增保单件数134.03亿件,同比增长93.56%。其中,产险公司签单数量130.01亿件,增长99.25%;人身险公司累计新增保单4.01亿件,增长0.50%。

从险种看,货运险签单数量24.34亿件,同比增长37.50%;责任险32.36亿件,增长112.12%;保证险10.07亿件,增长42.46%;车险2.12亿件,增长12.91%。寿险本年新增累计保单0.51亿件,下降17.65%,其中普通寿险2713.68万件,下降27.42%;健康险12.79亿件,增长754.79%;意外险30.19亿件,增长332.38%。

业内人士表示,互联网保险技术的提升,让保单在销售场景下随手可得,是保单件数的主要贡献者。

上半年,产险业务赔出2628.58亿元,同比增长14.56%;寿险业务给付2489.40亿元,同比下降12.41%;健康险业务赔款和给付745.00亿元,同比增长36.18%;意外险业务赔款124.80亿元,同比增长22.65%。

15.7万亿险资,股票投资占比微降

上半年末,保险资金运用余额156873.68亿元,较年初增长5.14%。其中,银行存款21420.38亿元,占比13.65%;债券55369.19亿元,占比35.3%;股票和证券投资基金18811.6亿元,占比11.99%;其他投资61272.51亿元,占比39.06%。

相比去年,银行存款占比下降1.24个百分点,债券占比上升1.06个百分点,股票证券下降了0.36个百分点;其他投资上升0.54个百分点。

银行存款21593.23亿元,占比14.89%;债券49654.11亿元,占比34.24%;股票和证券投资基金17899.84亿元,占比12.35%;其他投资55851.69亿元,占比38.52%。

产险公司总资产24326.71亿元,较年初下降2.55%;人身险公司总资产138064.59亿元,较年初增长4.48%;再保险公司总资产3508.82亿元,较年初增长11.40%;资产管理公司总资产492.14亿元,较年初增长0.14%。

截至上半年末,保险业总资产176442.17亿元,较年初增长5.35%;净资产19916.66亿元,较年初增长5.69%。

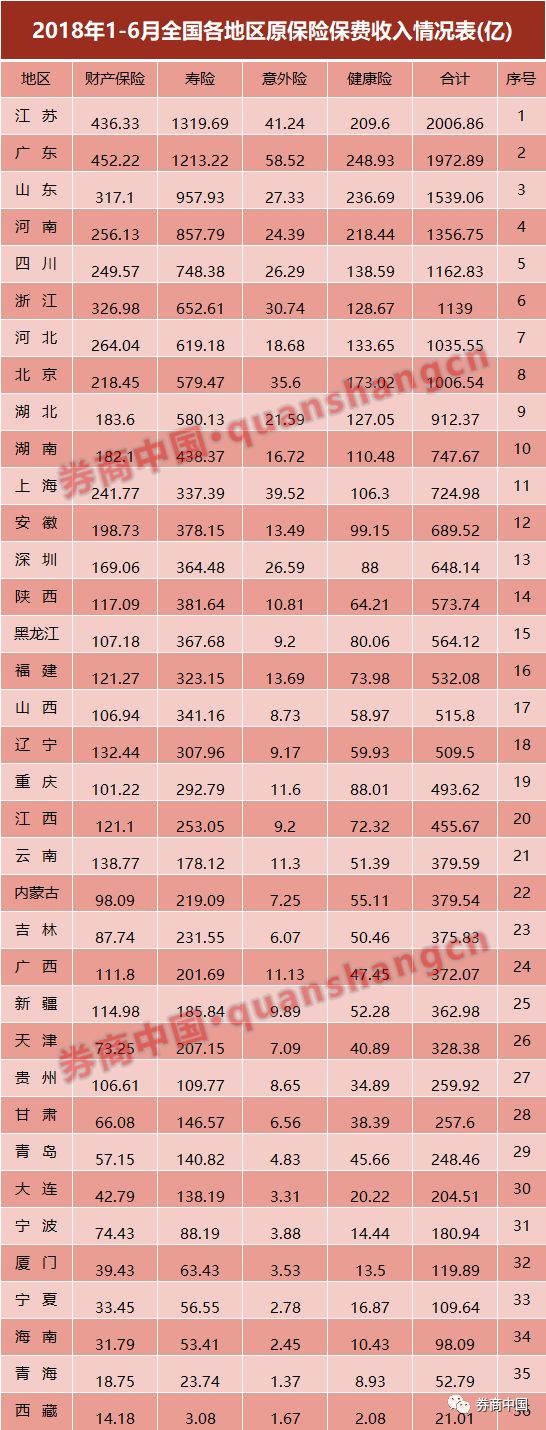

江苏广东抢夺保险第一省

江苏和广东历来是保险大省,但第二名广东省与第一名江苏的差距,仅仅只有34亿保费。

不过要注意的是,如果加上深圳,广东地区已然是全国最大的保险大省。全国排名13的深圳上半年实现原保险保费收入648亿,同比增长9.33%。

保费结构方面,深圳产险公司保费收入188.83亿元,同比增长32.34%,高于全国18.16个百分点;寿险公司保费收入459.30亿元,同比增长2.04%,高于全国10.54个百分点。

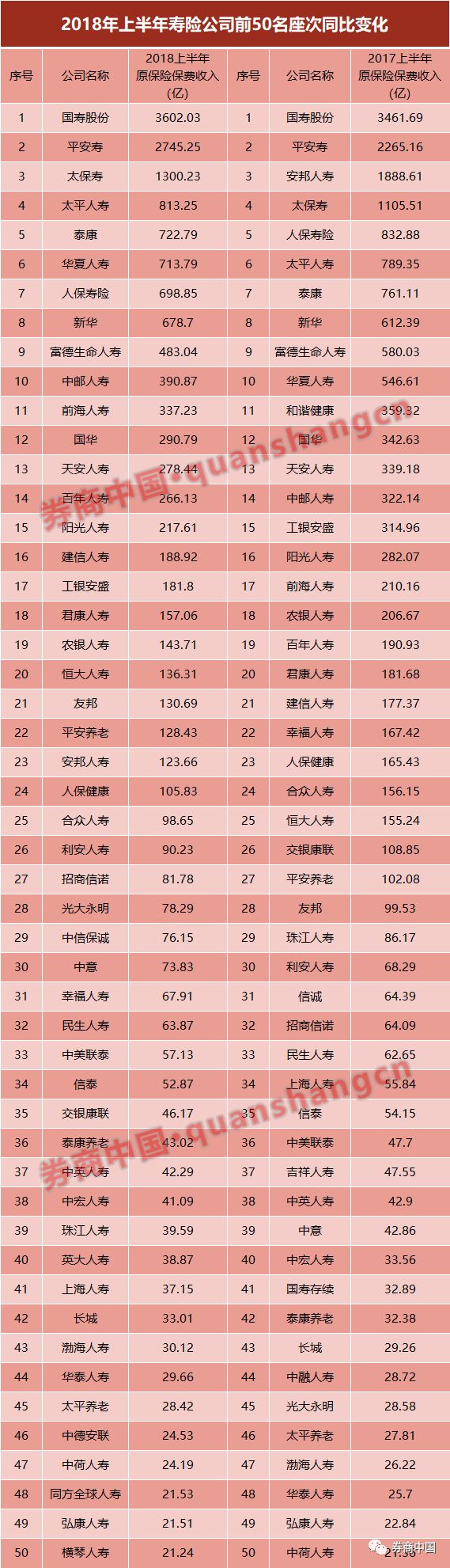

寿险公司同比座次的变化,一定程度上反映了过去一年寿险产品清理整顿的影响。

安邦人寿、人保寿险分别从第三名、第五名下降到第二十三名、第七名。安邦人寿今年被接管;人保寿险今年发行了资本补充债券。

相应地,太保寿险坐上第三把交易,太平人寿、泰康人寿前进了两个位次。

富德生命人寿虽经历风雨但座次排名未变,华夏人寿逆势上升四个位次,从第十名上升至第六名。前海人寿从第17名上升至11名。

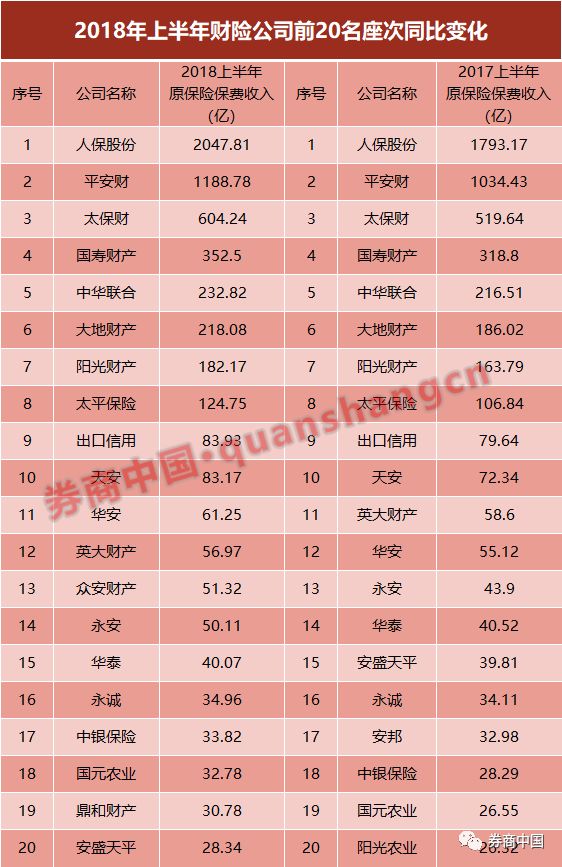

上半年产险公司表现稳重有进,实现原保险保费收入6024.18亿元,同比增长14.18%。在增长背后,大公司和小公司的差距拉大,市场份额向大公司集中。