保险业南北方差异大PK:总保费64开 三地下降明显

北秦腔、南越调,一派豪放、一派温婉,秦岭淮河一线把中国划分为南方和北方,脾气秉性、饮食习惯迥异,反映到经济发展中,也呈现诸多差异,有专业人士以2017年GDP情况对南北方城市经济发展情况进行对比,发现北方虽然占据中国领土的60%,但GDP却只有南方的65%左右,且二者之间的差距有进一步扩大的趋势。

折射到保险,“慧保天下”发现,这一发端于人的需求的服务业,也隐约有着差异,又差异衍生出了不同的发展趋势和走向。

保险公司注册地以往扎堆北上,近年来出现了明显的南迁和分散化趋势,财险公司的变动趋势更为明显。保费收入来看,北方地区的保费基本呈现份额下降的颓势,尤其是长三角、东北四地和津京冀三个地区溃退趋势明显,也意味着其他地区的崛起之势。

南北方差异明显,对于保险公司经营管理者而言,需要考虑的是无论是选址、区域策略和险种发展策略都需要结合国家经济战略和发展方向,顺势而为,才能有所为。

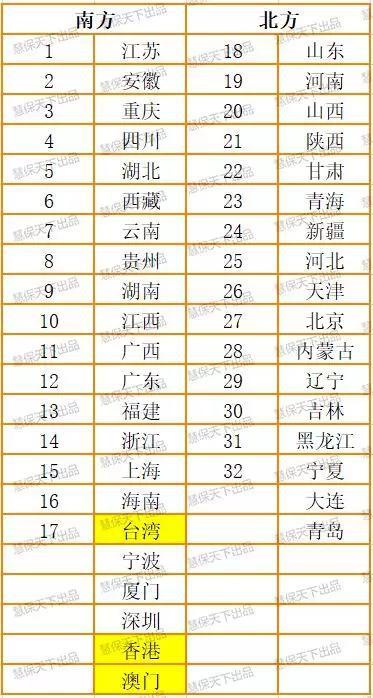

表1 南北方所含省市自治区特别行政区

注:本文所指南北方以秦岭淮河为界,所列数据包括5个计划单列市,不包括台湾省,香港和澳门特别行政区

1 公司注册地南迁化、分散化趋势明显

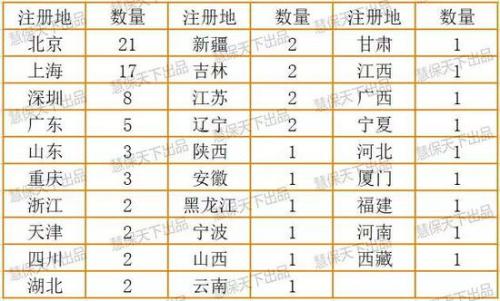

财产险公司分布广。目前,88家财险公司中,注册地在北方的39家,南方49家,其中,北京20家,上海17家,贵州、湖南、青海、内蒙和大连尚无法人机构注册。地方政府普遍具有农业保险、基建、大型项目、大病医保等相关的保源,而保源又是税源的根本源头,于是有了“把保费留在**,把税收留在**”的标语,再叠加财险公司普遍盈利周期短于寿险公司,于是地方政府对财险公司的筹建积极性较高,财险公司基本达到了广覆盖。

从注册时间来看,以2008年为界,近十年成立了47家财险公司,此前成立的41家;近十年成立的公司中注册地在南方的占比为59.6%,北方的仅为40.4%;2008年以前,北方注册成立公司占比51%,南方占比49%。这一南迁和分散化的趋势符合地方政府的切实需求,也与我国省域的地理分布有关。

表2 财产险公司注册地分布情况

人身险公司分布集中。目前,91家人身险公司中,注册地在北方的有44家,南方的有47家,其中,北京34家,上海21家,安徽、西藏、云南、贵州、江西、福建等15个地区尚无法人机构覆盖。考虑到人身险的经营主要依赖经济发展程度、民众可支配收入以及对保险的认知和接受度,因此人身险公司的注册地集中度较高,主要集中在中心城市和经济发达地区。

从注册时间来看,以2008年为界,近十年成立的公司41家,此前成立的51家;近十年成立的公司中注册地在南方的占比为59.6%,北方的仅为40.4%;2008年以前,北方注册成立公司占比51%,南方占比49%。较长的盈利周期和经营的复杂性导致部分股东望而却步,人身险公司的成立热情低于财险公司。

表3 人身险公司注册地分布情况

外资公司更青睐上海。目前,50家外资公司中,注册地在南方地区的有35家,北方地区的有15家,其中,上海就有23家,接近半壁江山。棒碴粥太乡土、豆汁儿太浓烈,貌似上海的咖啡与外资公司的洋气更搭,当然也与外界普遍认知的“南经北政”不无关系,上海的开放和包容更容易吸引外资公司。

2 总保费收入,南北方64开

就总保费收入而言,南北方呈现出较大差异,整体趋势与GDP趋势类似,这在某种程度上印证了经济实力依然是影响保险业发展最根本的要素之一。

2018年的3.8万亿原保费收入中,南方地区包揽2.2万亿,业务占比58.4%,接近全部保费的六成;而北方地区仅有1.6万亿元,业务占比仅41.6%,南北方基本呈现64开的局面。

回望十年前,2008年南方地区业务占比57.6%,北方地区业务占比42.4%,经过十多年的发展,北方持续溃退,业务份额下降近1个百分点。

从更微观的角度来看,南方地区除了长三角和福建外,其它地区份额全部提升,也就是说复合增长率高于全国平均值;而北方地区除了内蒙、山东、河南和陕西外,其余省市自治区则基本原地踏步或者份额略有下降。

或许出现这样的分化并不意外,有研究显示,早在唐朝,南方经济就已经超越了北方,因为长期以来北方一直是中国的政治中心所在,对于稳定的要求要超过对于经济的要求,而南方远离政治中心,社会经济发展相对更为活跃。

3 长三角、东北、京津冀保险市场份额下降明显

一众数据中,发现了三个保险市场份额快速下降的区域典型,从2006年至今,这些区域的保险市场合计份额已经下降8.8个百分点。

长三角四个地区(上海、浙江、江苏、宁波),2006年保费收入份额为22.9%,2018年份额仅为18.4%,拱手让出4.4个百分点的市场份额。

东北四个地区(黑龙江、吉林、辽宁、大连),2006年保费收入份额为9.0%,2018年份额仅为7.2%,拱手让出1.9个百分点的市场份额。

京津冀地区,2006年保费收入份额为13.8%,2018年份额仅为10.9%,拱手让出2.9个百分点的市场份额。

不难发现,保险市场份额下降较为明显的三个区域中,不但有近年来因为经济不振人口外流引发全国热议的东北地区,也有以首都北京为核心的京津冀地区,甚至还包括公认的中国第一经济区长三角经济带。

是什么原因导致这些曾经或现在仍然是中国经济最发达地区保险业市场份额的下降?或许最好的解释就是伴随着经济结构的调整,曾经GDP基数较低省份超常规发展等等,导致这些区域的先发优势已经不再。

而诸如河南、湖北、四川这样的人口大省,后发优势明显,保险市场份额也处于快速提升之中。

表4 2006-2018保费份额上升或下降最快的三个地区

4 上海北京寿险业务市场份额下降显著

2018年寿险业务(含健康险、意外险)保费收入合计2.7万亿,在原保费收入总盘子中占比达72%,由于是“基本盘”,因此寿险业务在各地区呈现的特征基本与总保费情况一致,即南北方64开。

前文提及的三个市场份额下降典型区域,寿险业务份额下降更为明显,从2006年至今已合计让出市场份额达9.7%。

这在某种程度上说明,寿险业务与国民收入水平更具相关性。经济发达地区人群保险意识崛起,保险保障和安全的需求才会喷薄而出。

表5 2006-2018寿险保费份额上升或下降最快的三个地区

5 财产险业务增速南北大分化

财产险业务南北方出现分化的节点在2010年,此后的八年间,南方的复合增长率为14.3%,北方的复合增长率仅为12.5%。南方的市场份额由58.6%升至61.7%,北方的份额则由41.4衰败至38.3%,彼此交换了近三个点的市场份额。

财产险业务的发展经历了两次轮动,第一轮是交强险推出和汽车消费热带来的车险业务爆发,第二轮是随着法治健全和社会管理需求的增长,非车险业务尤其是治理类业务的爆发。

而这两轮都明显利好于南方地区,北方地区地广人稀,无论是汽车消费还是汽车下乡,消费总量都有限,而南方地区仅从人口密度方面就完胜。此外目前的非车险业务,政府参与度较高,南方的创新、社会治理等方面更具备保险发展的土壤。

表6 2006-2018财险保费份额上升或下降最快的三个地区

6 北方财险业务输在车险

具体到车险业务,不难发现,这才是北方地区财险业务输给南方的关键所在。2018年,北方地区车险业务保费收入3000亿元,占比为38.5%,而八年前这一占比为42.6%,车险市场份额下降四个百分点。

从车险保费增速来看,南方地区车险业务八年的复合增长率为13.7%,北方地区仅为11.3%。

从具体地区的车险保费复合增长率来看,超过15%的地区都主要集中于南方地区,如贵州、湖南、湖北等地区;增长率为个位数的有7个地区,北方地区占据五席,如辽宁、内蒙和北京……南北方差异不可谓不大。

整体来看,北方车险的溃败有几个原因:

一是北方体系化的经济带都不利于车险业务发展,东北三省近年来经济发展不振,京津冀地区则面对限购加职能纾解;经济结构调整中,去落后产能的过程中,山西、内蒙等地的货车停驶严重,商用车的保费受限。

二是北方群众更豪爽,“五折”、“四折”、“三折,不叨叨”,在商车费改的大趋势下,单均保费降幅明显。

三是地区机构铺设的较早,注册地在南方的小伙伴们,无论如何也要先扎下一个驻京办啊,或者整个双总部,所以北方的竞争激烈程度不亚于南方,坊间传言“车险竞争凶不凶,咱们一起看河北”。

四是新车的机会在三四线城市甚至乡村,黑龙江一人分50亩地,浙江一人分8分地,请问汽车下乡的数量谁更有优势?

北方的天然资源优势在农险上发力明显,2018年,北方地区农业保险保费收入328亿元,业务占比57.3%,份额较2010年提升近10个百分点。北方地区八年复合增长率为23.6%,远高于南方地区的17.9%。北方的农业大省,山东、河南、新疆、山西和陕西等地区八年复合增长率均超越40%。