个险渠道是寿险最重要的销售渠道,如何优化个险渠道是一场世纪大考!

个险营销面临新时代新定位

在近日召开的第15届新华保险个险渠道高峰会上,新华保险董事长兼CEO万峰向公司30余万名险营销员提出“新时代风险管理师”的新定位,要求为客户提供生、老、病、死、残的风险管理计划,做客户全生命周期美好生活的见证者和守护者。

“新时代风险管理师”——这并不仅仅是一位保险领军人对保险营销员的定位,也是广大消费者对保险营销员的期盼,更是对险企优化个险渠道的一场世纪大考。

作为人口大国,随着35-54 岁人口占比的提升、人均GDP 的向上突破、居民杠杆率的高位,人们需要更多的人身险保障,对保险营销员、代理人的要求也越来越高。但人身险需求并非刚性需求,而是需要被“唤醒”,很少有人会主动购买,因此需要保险公司在供给侧的强力推动,这成为个险渠道迅速发展的逻辑原理。

“咬定青山不放松,立根原在破岩中。千磨万击还坚劲,任尔东西南北风。”用这首诗来形容中国的个险营销毫不为过。作为助力寿险成燎原之势的火种,个险营销成为我国寿险业从弱到强、可持续发展的原动力,个险渠道成为寿险业最重要的销售渠道。

个险渠道再成保费第一大渠道

海通证券分析师表示,个险渠道是目前最适合销售健康险等长期保障型产品或其他复杂昂贵保险产品的渠道,近年占比出现了明显回升,重新成为保费的第一大渠道。2017 年个险渠道保费占人身险公司业务总量的 50.2%,同比上升 4.0 个百分点;而银保渠道占比 40.7%,同比下降 3.5 个百分点,个险在未来仍将是贡献保费和价值的首要渠道。

目前四家 A 股上市保险公司均已成功建立了“以个险渠道为核心”的发展模式,因为高价值率的复杂保险产品只适合被设计成“长期期交”的形式,而且只适合通过专业人员的一对一讲解在个险渠道销售。2017 年中国人寿、中国平安、中国太保、新华保险的个险渠道保费占比已分别达到 69.1%、85.1%、87.8%和 80.0%的高水平,而且其他渠道也在以类似个险的方式经营。

上市险企个险渠道保费占比

优化个险渠道需增员、留存、提质三措并举

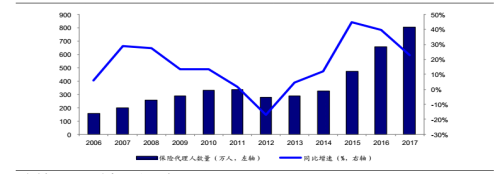

据银保监会披露的数据显示,去年以来保险公司营销员数量持续快速增长。截至2017年年底,保险营销员数达806.94万人,一年时间增员149.66万人,增长22.77%。

按照2017年年末中国内地13.9亿人计算,抛开此前已经大批流失的保险营销员,保守估算,约每160人中,有1人是“卖保险的”。而此前有媒体统计,算上已流失的营销员,国内约有近5000万人做过或正在做保险营销员。

海通证券分析师认为,个险渠道的两大发展动力是“增员”与“留存”,其中“留存”自然伴随着管理、培训、销售支持——“增员”是短期最有效的提升新单保费的措施,也是保险公司的传统抓手;“留存”是中长期最关键的提升可持续增长能力的修炼。

2017年保险行业代理人占总人口比例已达 0.58%,规模人力的提升空间不大,但增员率仍可保持在较高水平。

近年来寿险行业的队伍发展方式是大增大脱的人海战术,预计 2014-2017 年的平均增员率(当年新增人力/年初规模人力)高于 80%,脱落率(当年脱落人力/年初规模人力)高于 60%。大增多于大脱导致行业规模人力的激增,保险行业的代理人数量在2014-2017 年的年均复合增速高达 35%,2017 年达到 807 万人,占全国人口的 0.58%。

中国保险代理人(产险+寿险)数量与同比增速

分析师表示,留存,应一手优化培训管理,一手提升队伍收入。提升留存的核心在于提升队伍收入(或者活动人力的人均收入),需要通过培训和销售支持帮助代理人自主出单。寿险经营的规律显示,代理人入司 3 个月后,随着亲戚朋友等存量资源开拓殆尽,其活动率、产能和收入迅速降低,因此大部分代理人在 3 个月至 1 年内脱落。而留存下来的代理人经过系统性培训,销售技能与新客户资源慢慢积累,1-3 年后活动率与产能将大幅提升,留存率也大幅高于新人,从而可为保险公司贡献稳定的保费收入。寿险公司最宝贵的资源正是资深、绩优的代理人群体。

由增量向提质转变,已成为每一家寿险公司的战略导向。作为第一个引入营销制度的始作俑者,在新五年计划中,友邦提出了营销员3.0转型方案,以营销员价值观为导向,打造“五化”营销员体系——规模增员精英化、经营管理系统化、销售顾问专业化、客户服务标准化和作业平台数字化,专注应对优质增员与产能提升的行业痛点。未来对于营销员渠道的考核,不仅包括产能和活动率这类“硬指标”,更强调标准化的优质服务体验,将客户体验作为衡量渠道品质的标准。

保险科技助个险渠道品质跨越

一位客户购买一份保单,通常需要与营销员有五次及以上的现场接触。另一方面,营销员又面临三大困扰:客户在哪里?销售时是否能依据客户需求定制保单?如何帮客户快捷投保?

业内高管指出,目前个险行业从以往粗放式的规模比拼,转移至结构化调整、精细化运营的比拼上,科技化浪潮给个险破题带来了机遇。

海通证券分析师认为,提升个险产能、收入、留存率,影响个险渠道的品质,除了先进的组织文化(如崇尚绩优)和管理方式(精细化活动量管理;自主经营等)等传统因素之外,还有一个关键因素,就是保险科技的应用。在移动互联网时代,保险公司应用互联网和金融科技武装代理人队伍,加强客户黏性并改善客户体验是必然要求。2017年中国平安新增的4630万的客户中有 1872 万来自于集团互联网用户,在新增客户中占比 40.4%,预计平安的互联网用户能够持续转化为寿险客户;同时,其“代理人线上化”等全方位的金融生活服务,增强了客户活跃度与忠诚度。

实践证明,保险科技的应用或许无法在短期带来经营成果的质变,但一定会在长期构建新的护城河。