从中美贸易战、客户渠道等八大环境之变,看中国寿险向何处去

· 前言 ·

“预计未来20年,人身保险行业还能平均保持两位数的增长速度。”

近日,银保监副主席黄洪在“2018中国寿险业十月前海峰会”一席话,透露出源自监管高层的信心。

同样也是在这次寿险年度峰会上,普华永道发布了《中国寿险业整体发展成果回顾和未来发展趋势研判》,从六大外部环境、两个内部环境给出了关于中国寿险行业的趋势判断和建议。

《今日保》截取部分观点,并加以分析与诸君共享。

外部环境篇

必须考虑的中美贸易战+强监管+人口结构变迁+科技带来的影响

外部环境的巨大改变,将影响每一个行业,这已经成为共识。

无论是代表生产力的科技演化,还是全球乃至中国政治经济环境的变化,皆会极大影响着每一个细分领域,盖莫中外。

对于中国寿险行业而言,普华永道重点拎出了六大外部环境。

其一,整体经济环境的变化包括中美 “贸易战 ”的打响,将对保险业发展带来一定影响,有正负,喜忧参半。

包括利率变化、资本市场、中美贸易战等三点:

其二,中国“稳增长”、“防风险”政策思路的延续,将进一步强化保险监管。

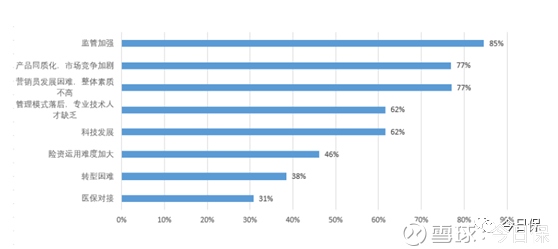

作为强监管的金融行业,政策之威力、影响早已成为行业共识。这一点在普华永道对十余家不同类型的寿险公司高管的调研数据中体现明显。

影响公司未来发展的关键因素中,85%受访险企高管将“监管加强”放在首位。

其三,中国金融业开放再提速,短期内可能进一步加剧行业竞争,长期看将助推金融业发展模式和市场结构的转型。

三年后将单个或多个外国投资者投资设立经营人身保险业务的保险公司的投资比例放宽至51%,五年后投资比例不受限制。

上述进一步开放外资的承诺,点燃了更多外资期待。纵览二十余年外资步伐不难得出——中国保险市场开放程度较高,外资越早开始在中国市场受益的结论。

数据上看,外资保险公司在营业规模、发展速度和利润能力等方面远落后于市场上领先的中资公司,同时又一次次被新兴的保险机构所超越。

事实上,战场正在回到外资寿险公司熟悉的赛道。战略选择、将全球优势转化为本土优势的能力以及中国管理团队多年培养的人才,反映到市场就是个险、专业技术、经营理念等优势。

尤其是过去5年超常规发展的理财产品遮蔽了外资真正实力,这部分在2017年的寿险治理中已经显现。

其四,随着人口结构变迁,民众需求持续高涨,继续推动人身险行业的快速发展。

人口是一个和国家、和保险行业息息相关的指标。

1970年代起的独生子女的人口政策,造就了现在的人口结构。2050年左右,中国会成为世界上老年人口最多的国家,要及早开始准备。

看抚养比(指非劳动力人口数与劳动力人口数量之间的比率),2018年的老年人抚养比是16%,2050年这一数字达到42%。同期,幼年人口抚养比不足30%。

面对不可逆的人口结构老化、抚养比攀升,经济发展必将趋缓迟滞,医疗、养老的负担必将无比沉重。

期间,加之中产阶级的崛起,及二胎政策都将带来消费能力和人身保障需求的同步提升。

其五,税延型养老险落地,保费增量可期。

个人税延养老险的批复,是一个可以撬动商业养老险的黄金支点,被寄予激发商业养老保险巨大需求的厚望。

这不仅是一个千亿级的税延养老险市场,而是一个数千亿、数万亿,甚至过十万亿的大养老市场。期间,寿险行业不能仅看到政策导向对保险的扶持,也应看到国家层面对商业保险的更多期盼。

对于保险公司而言,税延养老险的推出,将倒逼险企在产品、运营、投资、制度、系统等方面进行一次深化性改革,从而提升保险公司各项核心能力。

其六,外部机遇,保险与各产业合作增多,科技提供发展新契机。

这方面,普华永道提到了最热的“大健康”产业链和科技赋能带给保险的契机。

内部因素篇

客户之变和渠道之变

内部因素方面,普华永道主要介绍了两大方面,客户和渠道的改变带给保险公司的可能影响。

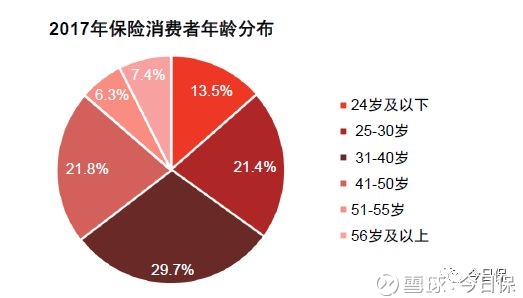

客户方面,从三点介绍了客户的变化方向。

互联网原住民的成长,80后成为消费主力之一,中国消费者保险意识的增长也是个共识,也涌现出更多保险普世教育的平台。如BAT级互联网平台均在销售之余,进行更为广泛的保险教育。

主要体现在人均可支配收入的增长和客户主体结构上。

先是中等收入和偏上阶层的大幅增长,使得广大消费者有能力追求人身和财富保障,从而推动了近年来人身险行业的长足发展。

其次是“80后”、“90后”逐渐取代父辈,成为保险消费主体。他们的保险认知、保险意识、消费理念、对新技术的适应能力等,已经开始对寿险行业发展产生影响。

这和上面两点一脉相承,经过多年的发展,中国保险消费者逐渐知晓较合理科学的险种选择或者说保险计划,不再是一味的听信营销员口头推广。如各年龄段的首选都是意外险,年轻人和老年人次选医疗险,中年人次选寿险。

渠道方面,传统渠道面临增长困境,新兴渠道寻找破局之路。

主力传统渠道,营销员渠道和银保渠道面对较大困境。

第一大渠道,营销员渠道的成本居高不下、人均产能低下,人海战术依旧是主流。银保因政策难提振中,个险竞争激烈。

银保渠道是2018年冲击最大的渠道,已经从往昔的第一大渠道滑落为第二大渠道,市场份额也从半壁江山到三分之一,断崖式下滑。具体表现为网点空心化、客户老年化,产品属性单一。

电销、网销等新兴渠道尚未找到可以承接主力渠道滑落的保费之路,且投诉颇高。典型如百万医疗。

未来趋势篇

洞悉七大趋势能否照亮寿险前程

它来的时候未发觉,发觉之时已被时代碾压——这或许就是趋势最可怕的地方。这部分,普华永道总结了七大寿险趋势。

其一,寿险保费收入增速预期企稳回升。

七点利好,四点利空较为全面的总结了寿险“告别高速增长”的时代特征,亦符合从高速到高质量增长的转变特点。未来或许可以保持两位数增长,但如往昔般动辄40%、50%的增速难现。

其二,市场竞争加剧,马太效应明显,公司分化趋势开始凸显。

马太效应明显,中小险企生存苦难早成现实。这一点在今年上半年的业绩中表现的更为明显。

92.5%,这是寿险“老六家”国寿、平安寿、太保寿、新华保险、泰康人寿、太平人寿的净利润之和与寿险行业总利润的比例;7.5%,寿险行业(剔除“老六家”)净利润之和与寿险行业总利润的比例。

高歌猛进的市场份额叠加强劲的利润表现,再度凸显了中国保险市场之阶层固化和中小保险公司的生存困境逾加严峻的现实。

预计未来,大型公司的品牌、渠道、管理、机构优势进一步强化,行业引领作用突出,市场集中度还可能提高;中小公司经营模式将出现分化,专而精、小而美将成为中小公司的选择。

其三,营销员的提升将是个险竞争力的核心保障。

个险仍将是全行业销售的主要渠道,但劳动力人口下滑及客户需求方式改变,决定了单纯依靠代理人数量增长推动寿险发展的方式难以为继。

“人海战术”招揽的营销员与保险消费者已经出现年龄断层,在受教育程度、从业经历上也有不足,双方在个人素质、社会认知、消费习惯都可能出现一定差异,进而影响销售效果,引发投诉风险。现有营销员专业能力与客户需求不匹配问题或将成为新的问题点。

事实上,中国保险营销员的绝对数在2018年上半年已经呈现下降趋势。

其四,科技在寿险发展中的作用日益显现,甚至可能对行业产生颠覆性影响。

这主要体现在经营模式和运营模式方面,如智能客服机器人在日常经营中的运用;借助云计算与大数据分析的细分市场和客户,实现差异化产品定制;线上线下结合的销售赋能等。

另外,随着技术的进步,或许会突破往昔所谓的不可保风险。

其五,消费者话语权加大,抱团消费成为常态。

网络原住民的成长,意味着网络生活消费是他们从小习惯的生存方式。对他们而言抱团消费成为常态,还可能通过第三方机构(如比价平台、独立代理人或代理机构)传达消费需求,倒逼险企优化产品和服务。

从险企卖什么给我什么,到我要什么公司提供什么。

其六,拓展寿险生态链,跨界发展。

例如保险+互联网、财富管理、医疗、养老均是当前保险公司热衷生态链。

其七,公司违规成本加大,合规投入持续增加。

高压监管乃近两年常态,2018年以来更甚。

仅2017,原保监会一共处罚机构720家次,处罚人员1046人次,罚款共计1.5亿元,同比增长56.1%,撤销任职资格18人,行业禁入4人。

2018年这一趋势得以延续,银保监会机关以及35个保监局在7个月的时间内累计发出656张罚单,合计罚款逾1.32亿元,已经接近2017年全年总和。

建议篇

三条监管建议+五条行业建议

按惯例,最后《中国寿险业整体发展成果回顾和未来发展趋势研判》给出了八条建议。

其中,监管层面三条。

进一步拓宽人身保险产品属性监管,对产品的人身保障功能和保户未来长期经济保障功能合理界定,引导规范发展。

进一步完善监管规则,一方面立规立制;确保市场主体有法可依、有规可循,另一方面及时清理历年重复甚至矛盾的监管规定,减少市场困惑;

进一步加强分类监管,建议监管部门参照银行业模式,建立分级分类的监管标准和要求,合理规范和促进寿险业的多元化发展。

行业层面,五条。

一是认清寿险业转型发展的大趋势,重塑发展理念,杜绝“监管套利式的创新”。

二是切实围绕客户为中心开展经营服务,将其提升到公司的核心战略层面,并贯穿各经营环节。

三是充分认识渠道发展的挑战,前瞻布局各个渠道的发展路径。

四是结合“数字原驻民”的特点,重新审视保险产品设计理念,将精算的“专业价值”和营销的“情感价值”有机结合。

五是建议公司股东回归理性思维,给予寿险企业合理的经营节奏和盈利预期,系统性地设计中长期的考核指标体系。