未来十年,中国是全球保费主要增长引擎

“随着经济重心从西方转移至东方,亚洲新兴市场,特别是中国市场,将会是未来若干年保险业增长的主要引擎。”对于未来全球保险市场增长点的预判,瑞士再保险将焦点再次聚集在亚洲新兴市场。

“但从目前的保险保障缺口看,亚太地区仍然高于发达保险市场。”瑞士再保险发布的Sigma报告显示。

从非寿险保障缺口看,目前全球的死亡与财产保障缺口已达5000亿美元,大部分巨灾损失没有保险保障。其中,全球约57%的经纪损失是因为没有保险保障;而亚洲地区则占到84%左右。

从健康保障缺口看,亚洲健康保障缺口为1.8万亿美元,中国内地健康保障缺口就达8050亿美元,高居亚洲其他国家。

《今日保》此前已分析过8000多亿美元的健康保障缺口会带来多大的健康险市场(详情请查看《大风口丨中国健康保障缺口8050亿美元,健康险市场有多大?》),但缺口并不等同于市场的结果显示,目前中国的健康保障还存在大量不足。

此次,瑞再研究院在最新一期sigma研究报告《2020年全球经济和保险市场展望》中还指出,当前经济增长趋势仍比较积极,这将继续支持保险业的发展,预计未来两年,全球保费实际年均增速将保持在3%以上,比 2018 年提升一个百分点。

新兴市场成保险发展主要动力

保费增长将受益于稳定的经济发展环境。但全球经济增长的下行风险逐步上升,也会带来保险发展的不稳定性。

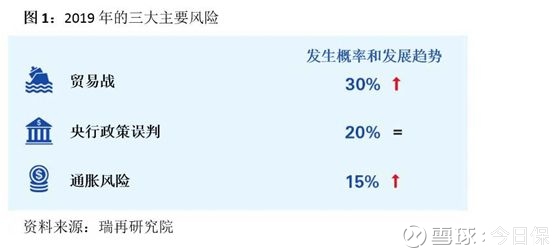

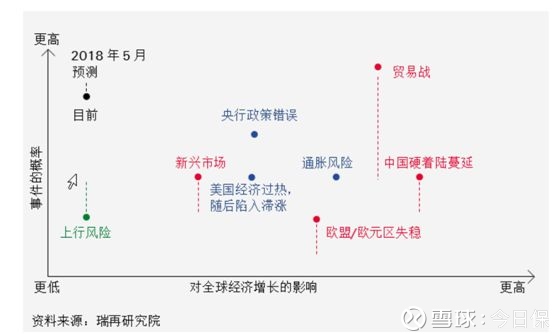

瑞士研究院预测,2019年的三大主要风险为:

中期来看,美国的超低失业率将会带动更高的薪资增长,进而引发经济过热的风险。从而打乱货币政策正常化发展的基本预期,也会使得美联储的加息幅度高于预期。过度收紧财务状况将会加剧市场波动性,同时导致经济活动放缓。

从长期来看,全球经济面临的主要风险仍是中美贸易争端局势的不断升级,进而可能会演变为全球贸易战。报告预测,如果基于最坏的情景假设,即全球所有贸易商品增收 10%关税,未来三年全球 GDP 将下降 1.5%-2.5%。

但受新兴市场带动,2019、2020年,全球非寿险和寿险保费年增长率均为3%左右。随着新兴市场财富状况的显著增长与十年前相比,其2018 年 GDP 提升一个百分点对保费增长的影响程度更高。

另外,许多市场已经发展到保险“S-曲线”比较陡峭的部分,意味着收入增长对保险需求的影响日益上升。

非寿险板块:新兴市场保费增长率为发达市场4倍

从非寿险板块看,扣除通胀因素,2018年全球非寿险保费收入增长率约为3%。就2019、2020年非寿险发展情况,瑞士研究院表示,不会有太大变化。

“2017年全球非寿险保费增长率从2016年的3.3%下降至2.8%,达2.234万亿美元,但仍略高于10年平均值增速。”分析非寿险保费增长率下降原因,瑞再研究院表示,主要归因于新兴市场增速下降。

“

中国占全球保费的比重从 2000 年的 0.8% 上升到了 2017 年的 9.7%,预计在2028 年将提升至 16%。

”

但中国是新型市场非寿险保费增长放缓的主要原因。目前,在仍以车险为主的中国财险市场,车险的发展一定程度上决定了财险市场的发展情况。

2018年前11月保费数据显示,财险原保费收入达10628.76亿元,同比增长12.08%,而保费增速已较2017年同期下降2.26个百分点。

而从最新数据显示,2018年,新兴市场非寿险保费增长率将近为8%,发达市场非寿险保费增长率约为2%。新兴市场已是发达市场的4倍。从某种意义上将,新兴市场的非寿险发展,一定程度上决定了全球非寿险的发展情况。

寿险板块:发达市场的疲软牵连全球

“2018年全球寿险保费的实际增长率为1.6%,略低于过去5年的平均增长率。但2019、2020年度,新兴市场保费会加速增长至约9%。”

作为全球保险主要的增长极,寿险发展一定程度上影响了全球保险业的发展状态。

据此前瑞再发布的《2017/18年度全球保险业回顾和展望》显示,2016年、2017年和2018年,全球寿险保费预计将分别增长5.4%、4.8%和4.2%。发达市场2017年和2018年的保费增长率预期为2.1%,而新兴市场将再度成为增长的主要动力。

但从实际数据看,2017年,全球寿险保费仅小幅增长0.5%。其中,发达市场寿险保费下降2.7%成为拖累全球增速的主要原因。

对于未来两年的预期,瑞再研究院高级经济分析师邢鹂表示,发达市场的寿险保费将会保持平稳发展;而新兴市场也会有新的增长。未来,在中国寿险市场回暖的带动下,同时对理财型保险产品强监管的效应逐渐减弱,中国的保费将出现反弹。

建议:增强经济韧性,加强保险保障保险是增强韧性的关键支柱。增强世界经济的韧性,需要加大保险保障支持。

邢鹂表示,在应对衰退方面,各经济体仍然准备不足。相比十年前,全球经济面临更低增速、更高债务压力、更脆弱的金融市场结构和逆全球化的趋势,当前经济应对外部冲击的抵抗能力有所弱化。

而在政策更趋支持性的环境中,保险公司可以更好地提升其风险吸收能力,参与到韧性建设的长期投资项目中,如基础设施等。

在基于不同来源的最新数据,sigma 估计全球再保险行业管理的总资产约为 30 万亿美元,约为中国经济总量的三倍。瑞再研究院建议,应该将如此巨额的资产充分调动起来作为风险吸收主体。

此外,瑞再研究院鼓励更多利用私有资本市场解决方案来补救这种状况。同时,公共部门应尽可能推动金融市场标准化建设,各国政府应利用主权或有债务工具,进一步推行更具针对性的结构性改革,并减少央行的干预措施。

面对巨大的保障缺口问题,对于保险公司来讲不仅是发展机会,也是提高经济韧性的方式,要充分发挥保险的保障功能