纵评五大上市寿险公司2019开门红:凛冬真的开始了

-25%,2018年寿险行业开门红数据,引发阵阵悲鸣。

2019年寿险1月保费尚未出炉,但不会乐观。相对于年前寿险大佬的预判,寿险巨头已经发布的1月份保费数据有力的佐证了此点。

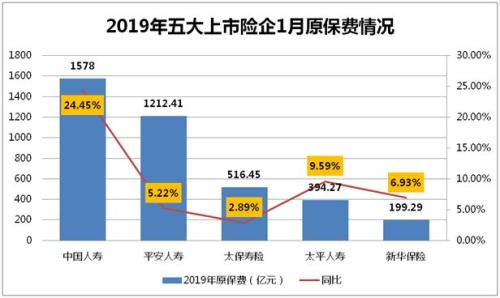

中国人寿、平安人寿、太保寿险、新华保险、太平人寿五大上市寿险公司2019年1月录得保费收入3900.42亿元,合计保费增幅12.46%。

相对2018年的3468.31亿元,-1.45%的增速业绩看似不错。尤其是对比那刺目的-25%,重新回到2位数的保费增幅颇为提气。

事实上,如果剔除了2019年爆发的国寿(国寿之爆发有着特殊的原因,见下文分析),其余四家大型寿险公司保费增幅仅为5.55%,2018年为15.37%。

作为中国寿险市场量与质的保障,寿险“老六家”一定程度上代表了这个行业的发展态势。这一点在惨淡的2018年与靓丽的上市寿险公司业绩对比中,尤为明显。

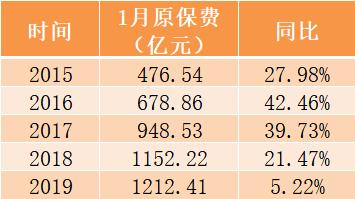

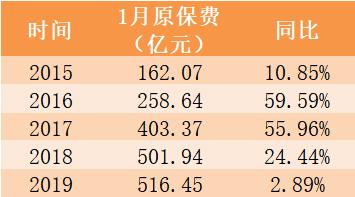

2018年1月,寿险负增长25%,同期,平安人寿保费增幅21.47%、太保寿险保费增幅24.44%、新华保险为9.95%,底蕴相对薄弱的太平人寿为负增长6.75%。

2019年1月,平安人寿保费增幅5.22%、太保寿险保费增幅2.89%、新华保险为6.93%,太平人寿为9.59%。期间的正增长尚是在新单负增长幅度过大之下,相当部分的公司加大激进产品、销售刺激力度勉为保障。

鲜明的数据对比中,相当程度上预示了2019寿险之走势。大公司尚且如此,马太效应强劲的寿险市场中,其他公司的命运可想而知。

相对于2018年的寒风阵阵,2019年方才是凛冬真正的开始。

五大上市险企1月保费出炉:

2019年方才是凛冬真正的开始

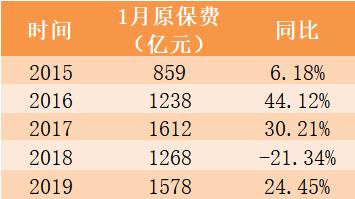

2019年的保费增幅情况,早在2018年注定。犹记得2018年几乎贯穿全年的负增长,直至年底寿险原保费方才告别负增长。

如此长时间的负增长,乃中国寿险复业后未有过的现象。

“鉴于理财型产品会继续下降,健康险产品将在2019年大幅增长,但由于体量尚小,增长额度不足以弥补理财险产品下降造成的缺口。所以,预计2019年首年保费还将负增长。同时,续期保费将以个位数增长。2019年,寿险保费做得好的话能是持平,做不好的话很可能会出现负增长。”

那位知名保险大佬的判断,一语成谶。2018年的新单保费负增长超过20%,5年期以下的期缴新单占比近40%。

新单下滑、注定影响下一年的期缴,两相叠加,结果注定。《今日保》了解的内部交流数据中,早在开门红之初,即便是巨头类上市公司新单再度出现大幅下滑,严重者甚至出现高达50%的新单下滑。何其严峻?

是故,1月保费的出炉,再难见20%甚至更高的保费增幅。

告别高成长、告别“开门红”似乎正在成为大型上市公司的主流打法。高投入、高消耗、高成本的“开门红”时代正在过去。

“开门红”、“队伍稳定性”、“保费增幅”、既有利益格局间何以平衡,是巨头也是大部分寿险企业需要思考的命题。

中国人寿:

幸福与烦恼的交织

中国人寿,2019年寿险巨头“开门红”中唯一实现两位数增长者,且增幅超过20%,达到24.45%,属高增长。

相对于其他保险巨头而言,国寿2019年1月保费数据可谓亮眼,以超过300亿元的体量进一步拉开了和主要竞争对手的差距,暂缓了源自市场份额的压力。

从负增长-21.34%,到正增长24.45%,何以取得如斯业绩?

客观原因,2018年1月份的大幅负增长拉低了其保费基数,这是之2019年大幅增长的一个数据基础。

带兵打仗,士气的重要性不言而喻。无论是集团层面的新任董事长、还是国寿股份的新任总裁均提出了“重振”之口号,迸发了新的精气神。换个词语叫“精神面貌”焕然一新。

2019年,乃国寿新董事长+新总裁执政的第一年,对“开门红”的重视和期待程度今非昔比。期间,4.025%年金类产品和高结息账户,叠加高激励的销售策略保障了国寿“开门红”的高增长。

联想2018年保险行业下滑至4.33%的投资收益率,和保险资金炒股亏损的现实,也令诸多业内人士担心:如果4.025%投资回报的产品拉长到十年、二十年,尤其是零利率、负利润时代,会否产生新的利差损。

这或许是国寿坐稳第一、靓丽“开门红”背后的烦恼。

平安人寿:

始作俑者淡化开门红的信号

事实上,据《今日保》了解, 2018年底平安高层即宣布,2019年放弃全国统一运作的“开门红”,由各分公司运作,弱化开门红概念,主动收缩中短期业务。这也导致了其开门红期间年金类产品销售的两位数负增长,解释了其2019年1月份保费个位数增长的原因。

作为最具市场化的寿险巨头,本世纪初即完成“放弃银保、主打个险”战略的平安人寿,多年来保费增速几乎都保持20%甚至更高的速度。

作为中国寿险市场“开门红”的始作俑者,“开门红”一定程度上推动了平安人寿的发展做大。2019年,其淡化“开门红”是一个值得关注的信号。

“开门红”具体出现时间无从考证,纵观过去十余年的寿险奔放步伐,大火特火乃近十年之事。这是中国春节习俗和中国寿险理财产品时代结合的产物。

值得关注的是,淡化“开门红”固然有益于提升企业利润、业务价值等指标,但受制于“开门红”高投入发展的惯性,一旦无法保持“开门红”的资源投入是否可以维持队伍的稳定是各家企业都面临的“开门红”调整问题。

银保下挫、直销待探索,个险是当前寿险巨头唯一的渠道,维持人力的稳定、业绩的稳定是重中之重。或许,这也是平安给予分支机构一定调整时间的原因。

太保寿险:

“开门红”最差年份的探索

太保寿险,“老三家”之一,也是2019年开门红寿险巨头保费增幅最低者,仅有2.89%。相对于之前太保动辄20%,甚至50%的高增速,2019年的开门红乃太保寿险转型后的最差年份。

联想太保寿险转型1.0阶段的成果,无论是保费增速、净利润等硬指标,还是渠道结构、保费结构、产品久期等衡量转型的业绩指标皆有不俗表现。

利润方面,2014年、2015年、2016年、2017年、太保寿险四年合计净利润约400亿元。而在转型初期的2011年、2012年,太保寿险净利润仅有32亿元、25亿元。

尤其是保费增幅方面,即便在保费增速并不理想的2018年,太保寿险续期保费占比及保费增速的表现领先行业,全年保费增速达到两位数。

回到2019年,早已达成“大个险”战略,进入转型2.0阶段的太保寿险,开局并不理想。2019年1月份不足3%的保费增速,到底是之主动的战略收缩,还是被动的环境使然,或者两者皆有之?

集团领导班子、寿险领导班子先后更替后,作为太保集团最重要的子公司,也是其利润的主要来源,太保寿险的压力不言而喻。

2018年,太保寿险阔别寿险三甲多年后,再度回归,成为寿险老三。观其数据,继2018年1月保费增幅达到24%后,逐月下滑,全年保费为15.73%。一定程度上,太保寿险2018年的全力冲刺也影响了2019年的“开门红”。

另外,作为较早完成转型的老牌寿险公司——太保寿险2019年高现金价值类年金产品延后运作也是之“开门红”数据并不理想的重要原因之一。随着上述产品的推出,预计太保寿险将逐步收窄新单负增长缺口。

新华保险:

依托健康保障类产品的企稳

2019年,新华保险1月份保费增幅依旧保持了7%的增速,高于平安人寿、太保寿险这两位寿险“好学生”。

事实上,新华曾一度跻身于国内寿险市场第三位,是国内寿险市场早期的“猛人”之一。早在2013年,保费即登上千亿平台。近几年,新华保险强力转型,以“砍掉趸缴、发展长期期缴、发展健康类产品、确立续期业务拉动模式”的转型策略成为寿险市场关注热点。

2016年后,新华保费增速明显放缓,甚至从个位数到了负增长,市场排名也迅速下降,这与当年高速增长的寿险业形成强烈反差。

2018年,新华一改转型期间负增长的局面,在行业负增长的情况下实现了两位数增长,全年保费达到1222.86亿元,市场份额出现了三年来的首次“止跌回升”。

2019年,新华优于竞争对手的保费增幅,也受益于过去两年的转型——甩掉中短期业务,压缩年金类产品保费平台,长期健康险类业务保障了其不错的续期和可持续增长能力。

据《今日保》了解,新华2019年1月的健康险依旧保持了高速增长,新单负增长主要来自年金类产品。

这一点也可以透过全年保费看出,新华保险1月份原保费基数是五家公司中最低者。但按照全年保费测算,新华并无劣势。2018年1月份,新华保费186亿元,太平人寿为360亿元,泰康人寿202亿元;2018年全年,新华保费为1222.86亿元,太平人寿为1236.19亿元,泰康人寿为1173.58亿元。

太平人寿:

亟待提振士气的2019

太平人寿2019开门红的业绩,强于2018年的负增长,达到近两位数的正增长。但相对于2018年之前的高速成长,太平人寿保费增速略见疲态。

作为五大上市寿险公司中成立时间最短的太平人寿,近年发展颇为迅猛。三年再造中,1月保费从2013年的59.46亿元,到2015年的197.78亿元,年均增幅116.32%。随后提出精品策略的两年,依旧保持着约40%的年度保费增幅。

期间,连续数年运作的高现金产品策略效果明显,代理人队伍疾速扩大到50万人左右,抓住了粗放发展最后的红利,一时间存在感爆棚。

2017年后,134号文、238号文的陆续出台,相对上述寿险公司而言对之影响更深。2018年已有所体现,开门红负增长约7个百分点,全年保费增速仅为8.51%。

无论是对于之前的精品策略,还是新集团领导班子的期待,2019年对太平人寿而言都是需要提振士气的一年。这也进一步解释了“开门红”期间,太平人寿以一波高利率产品扭转新单负增长颓势,实现保费增幅的原因。

最后留下一个问题:

由巨头而起的“开门红”在部分巨头有意淡化的背景下,加之中国保险市场发展环境的演变,是否已经到了彻底告别的时候。

“一个月做规模,十个月调结构”的尴尬,及投入远超常规资源、人力、精力换来的首月保费占年度保费比例近百分之二三十、甚至六七十的业务节奏和产品结构是否合理?

反观部分老牌外资险企,十余年来并未看到明显的开门红现象,首月保费所占年度保费比例稳定在10%左右。

巨头尚且如此,其他公司何以自处?