香港分红保单60%投向股票 4亿安盛保险一夜亏空只是风险开始?

近日,“四亿安盛保险一夜亏空”事件仍在发酵。近200位投保人花4亿港元购买的投连险,保单净值一夜成为负数,还倒欠安盛公司巨额管理费,这让很多已经购买了香港保险和正准备购买香港保险的内地投资客心惊不已。

一名内地寿险公司的总精算师向金融界保险透露:香港分红保单60%实际投向了股票,香港保单的问题会逐步暴露... ...

你以为的保险,是真的“保险”吗?

我们通过网上投资者的公开信,和安盛保险的回应,梳理了一下事情大概的经过:

来自中国内地、马来西亚、新加坡等地的200名投资者,通过 Asia One(第一亚洲旗下的宏亚,独立保险经纪人)购买了安盛保险的投连险,名为Evolution HKIF。这个产品挂钩的基金为 Worldwide OPPortunities Fund SPC旗下的 Hong Kong Investment Fund SP(下称“该基金”)由东航国际金融(开曼群岛)有限公司管理。这只基金在2018年年中净值一夜之间暴跌95%,而这近200名投资者投资的4亿港元在扣除账户建档费、管理费等,保单的净值为负数。

正如投资者写的公开信中的一句话“这样一来,我们在投保了几十甚至几千万元给安盛保险后,经过三四年时间,反而倒欠安盛公司巨额管理费!”

人们很难相信,一家保险公司的产品,竟然一夜亏损95%,保险公司扣除完账户建档、管理等费用后,保单价值成了负数。安盛的投连险究竟发生了什么?

什么是投连险?

投连险是人身保险产品中的一种,无论是香港还是内地,购买投连险,客户承担全部经营风险,保险公司不承担任何经营风险,收取的各类管理费用和账户经营成果有一定挂钩。

以安盛保险的 Evolution 投连险为例。这是一款“非保证连系式寿险产品”,投资人缴纳的保费将被分为两部分:1、人寿风险保障,投保人因意外等原因不幸身故,给予105%的保单价值;2、保险公司扣除管理费等各项费用后,其他资金进行投资。

这里说的保单价值,指的是保险公司扣除管理费等各项费用后,投资基金所产生的价值。

安盛保险疑似“甩锅”行不行?

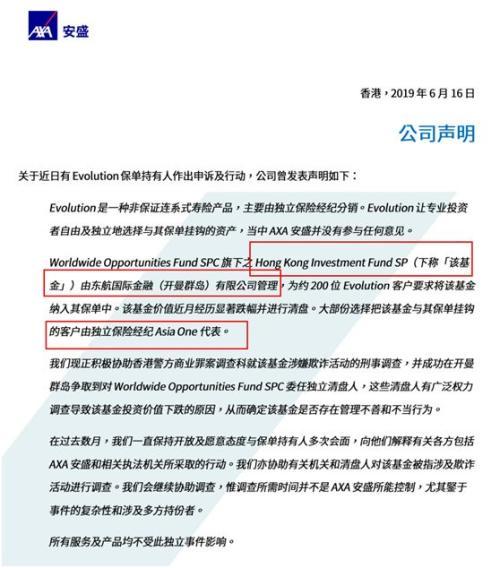

安盛保险曾在5月16日、6月10日以及6月16日发出公开声明,内容大同小异,安盛保险在公司声明的前两段反复强调:

1、Evolution是一种非保证连系式寿险产品,主要由独立保险经纪分销,让专业投资者自由及独立地选择与其保单挂钩的资产,安盛并没有参与任何意见。

2、客户明白有关这类产品的投资风险需由客户自己承担。

3、Worldwide OPPortunities Fund SPC 旗下之 Hong Kong Investment Fund SP由东航国际金融(开曼群岛)有限公司管理,为约200位Evolution客户要求将该基金纳入其保单中。

4、大部份投资该基金的客户由独立保险经纪Asia One代表。

5、事件复杂,其他涉案方可能存在欺诈行为。安盛现正积极协助香港警方商业罪案调查科就该基金涉嫌欺诈活动的刑事调查。

按照安盛保险的说法,投连险确实有风险,客户也知悉其中风险。而且出事的保单大部分都是由独立保险经纪Asia One代表,在选择其保单挂钩的资产时,安盛并没有参与任何意见。

然而让大部分投资者不解的是,1、自己莫名其妙成为了“专业投资者”;2、出事的基金产品 Hong Kong Investment Fund SP 不是凭空来的,原本就是 Evolution 配置的1000多种不同资产当中的一个,那么安盛保险将其纳入可供投资者选择的列表中,背后是否做了尽职调查?3、Asia One 是否有资质销售安盛保险的投连险?安盛保险对Asia One是否有连带责任?

1、Evolution投资者需是“专业投资者”

在投资者公布的公开信中指出:“经投保人仔细研究发现,此投连险产品仅为专业投资人提供,而安盛并未对投资人做专业资格审核,且有投资人所投金额远未达到专业投资人必须的投资底线”。近日,不少投资者向《中国经营报》爆料,在购买该款产品时,签名被多次伪造。业内人士对金融界保险表示,购买非保证连系式产品,需要投资人具备一定金融知识。在购买时需要填写“风险评测”。

购买香港保险产品大概会有以下流程:1、投保人需要亲自去香港;2、在预约好的时间抵达香港保险公司办公室;3、在香港保险公司代理的指引下,填投保申请书;4、到客户服务中心验证并签署保单,期间保险公司会向投保人提问,包含但不限于,对保险产品是否了解,是否进行了如实告知等等;5、签署完毕后,在香港保险公司服务中心缴费处,缴付首期保费;6、香港保险公司核保通过后将正式保单邮寄给投保人。

如果这近200名投资者去安盛保险填写的投保申请书,那么安盛保险为什么没有投资者亲笔签名的“风险评测”单,而是伪造的签名呢?

2、安盛保险纳入这只“爆雷”的基金,背后是否做了尽职调查?

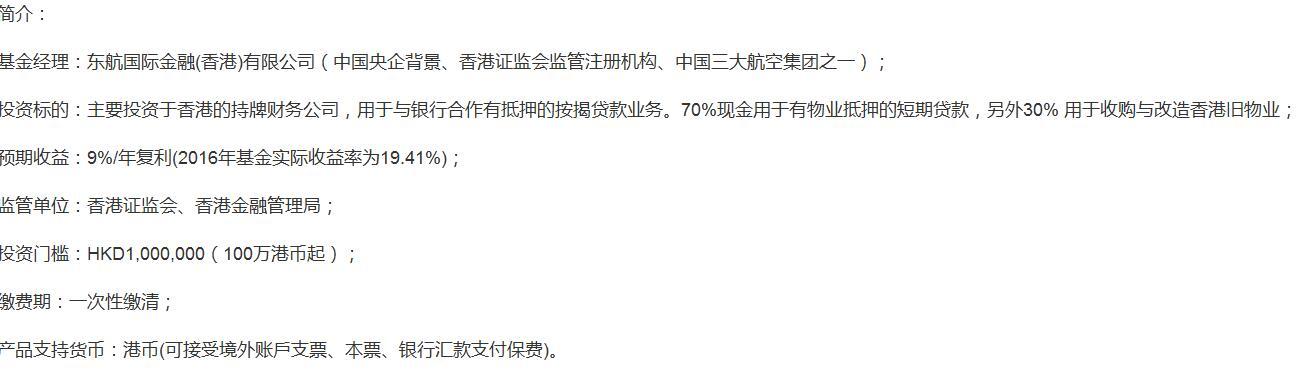

由东航国际金融(开曼群岛)有限公司管理的Hong Kong Investment Fund SP是一款什么基金?

我们通过2017年的网上资料发现,东航国际金融(香港)有限公司(中国央企背景、香港证监会监管注册机构、中国三大航空集团之一);投资标的:主要投资于香港的持牌财务公司,用于与银行合作有抵押的按揭贷款业务。70%现金用于有物业抵押的短期贷款,另外30% 用于收购与改造香港旧物业;预期收益:9%/年复利(2016年基金实际收益率为19.41%)... ...

这与投资者网上的公开信比较稳合,投资者认为该产品:1、收益稳定,资金安全;2、主要用于投资香港物业的租售和二手房屋买卖过程中的增按服务。

但据金融人士分析,香港楼市并没有出现大幅下跌,爆雷的这款 Hong Kong Investment Fund SP 基金,投资的很有可能不是物业和二手房买卖增按服务,而是次级按揭放贷和民间借贷,底层资产风险敞口大,贷款人信用还款能力存疑。

3、安盛保险对Asia One是否有连带责任?

根据安盛保险的公司声明,Asia One 是一家独立保险经纪公司。安盛保险的投连险 Evolution 是由独立保险经纪分销,而 Asia One 是其中之一。销售渠道外包,安盛保险就没了责任吗?

诚如投资者公开信的控诉:“我们和安盛公司签订保险合同,保费也是支付到安盛公司银行账户,安盛公司一直以来也在按时收取账户建档费、管理费等费用。如今在该保险产品被恶意亏空殆尽后,安盛保险公司居然宣称无责任!实在令人愤慨,也无法接受!”

据证券时报爆料,Asia One母公司为第一亚洲控股有限公司(简称“第一亚洲”),总部设在香港,原名为第一亚洲土地投资有限公司,股东为英属维尔京群岛(BVI)注册的Innovent International Ltd,其实际控制人为80后的申焯栢、申伟基两兄弟,2000年已在美国场外交易挂牌。

第一亚洲股东申焯栢及合伙人曾先后卷入多宗官司和商业案,申焯栢曾涉嫌绑架被捕后因实质绑架行为在内地发生,香港法院无司法管辖权,最终撤销对申焯栢及同党的控诉;与申式兄弟一起创立第一亚洲的前股东兼董事长张瑛慧,在台湾以出售保健品为名非法集资约3亿港元,于2015年在台湾被控非法传销罪判刑3年。

早在2017年6月,就有人在论坛爆料说第一亚洲控股涉嫌金融诈骗,香港本地媒体也大量曝光了第一亚洲不光彩事迹,比如2016年4月,新加坡金融管理局将第一亚洲在新加坡的代理中介First Asia Alliance列入投资者警惕名单。

说到这里,我们不难看出,此次事件中,安盛保险、基金管理方(东航国际金融(开曼群岛)有限公司管理)、产品销售方(Asia One)以及近200名投资人都有相应责任。

香港保险应该注意什么?

香港保险与内地保险共同点都是:1、讲究最大诚信原则,必须如实告知;2、看清保险条款,了解清楚权利、义务及风险,再购买。

购买香港保险存在法律风险、汇率风险以及外汇政策风险

第一、法律风险。银保监会三令五申强调,内地居民投保香港保单,必须亲自前往香港投保并签署相关保险合同。如在境内投保香港保单,则属于非法的“地下保单”,既不受内地法律保护,也不受香港法律保护。香港保单受香港法律约束,一旦出现纠纷,投保人需要亲自去香港当地进行诉讼。时间成本、诉讼费用等都比较高。

第二汇率风险。以香港重疾险为例,之所以保额较高,是因为香港重疾险赔款、保险金给付以港币、美元等外币结算,一旦汇率出现波动,不见得赔付高。

第三外汇政策风险。根据现行的外汇政策法规,境内居民个人到境外购买人身保险(健康保险和意外伤害保险),属于服务贸易类交易,在外汇管理的政策框架下是允许和支持的;但在境外购买人寿保险和投资返还分红类保险,属于金融和资本项下交易,尚未对个人开放。

据了解,香港保险公司进行理赔或退保时主要选择支票支付,如果客户直接拿着境外的外币支票到内地银行办理支票托收,需符合国家外汇管理局的相关规定,此外,不少银行还自行设置外币支票托收的限制条件。目前内地居民在香港通过正规渠道购买保险时,一般都会同时在香港开立银行账户,通过先将理赔或退保支票兑换到香港银行账户后,再汇入内地的银行账户中(当然,资金汇入境内也需向银行提供资金来源证明,不合法不合规的资金依旧无法入账),或者可以拿着香港的银行卡直接在内地刷卡消费。