恭喜!14岁的慧择保险,成功敲响纳斯达克的钟声!

保观 | 聚焦保险创新

在抗击疫情的特殊时期下,不少中概股纷纷推迟了上市计划,而国内领先的互联网保险平台——慧择保险,是春节后第一家赴美国上市的中国企业。

北京时间2月12日晚11时(美国东部时间2月12日),慧择保险正式在纳斯达克交易所挂牌交易,交易代码为“HUIZ”,发行525万股美国存托股票,发行定价每股10.5美元,募资5512万美元。

点击添加图片描述(最多60个字)

点击添加图片描述(最多60个字)

据悉,花旗和中金公司担任本次IPO的联席主承销商,老虎证券和华盛资本则为联席副承销商,承销商合计享有78.75万股的超额配售权。

从全球保险电商业态来讲,慧择正式成为第一家上市的保险电商企业。

上市之路几经破折,终于成功

作为第一家保险电商平台,慧择是业内较早探索线上卖保险模式的企业。但慧择的“上市之路”,稍显坎坷。

在2019年9月4日,慧择就向美国正式递交首次公开招股(IPO)文件,试图上市。据文件披露,慧择首次上市计划以发行ADS(美国存托股票)的形式,至多募资1.5亿美元。

点击添加图片描述(最多60个字)

点击添加图片描述(最多60个字)

(截图自慧择IPO申请书)

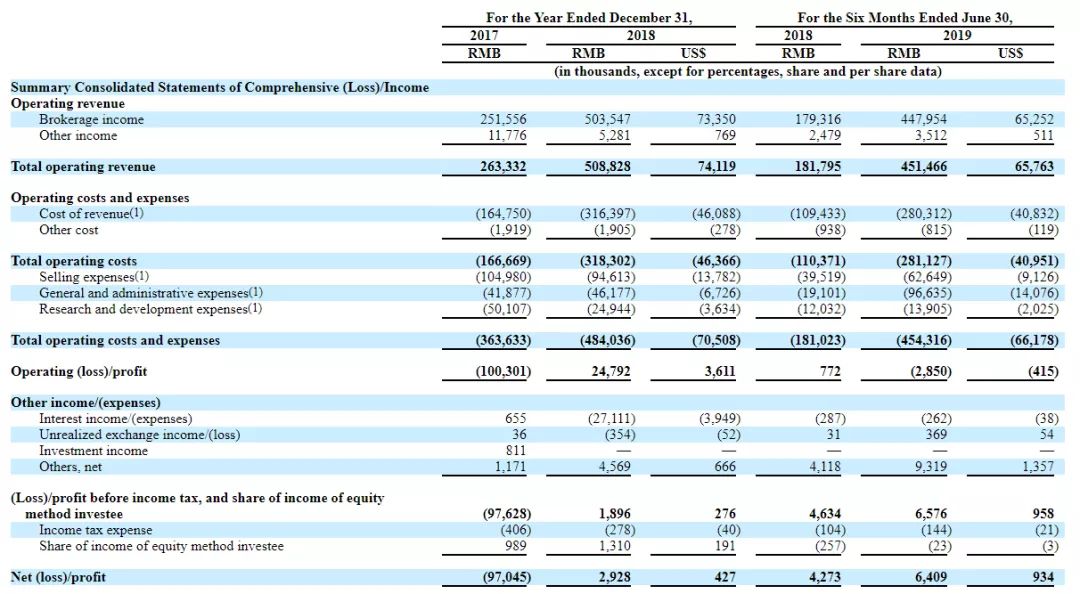

据IPO申请书披露,截至2019年6月末,慧择保险网总承保费用达8.257亿元,累计服务580万投保人及4730万被保人,与全国67家保险机构合作;此外,慧择提供1075种保险产品,其中包括约214种人寿险和健康险产品,以及约861项财产及意外伤害保险产品;同一报告期内,人寿险和健康险产品所带来的佣金占总收入的89.8%。

慧择在2017年和2018年的总营收分别为2.63亿元和5.09亿元人民币,同比增长93.5%。

值得注意的是,2017年慧择净亏损9704万元,而在2018年则实现了扭亏为盈,净利润为293万元人民币。

2019年上半年,慧择总营业收入为4.515亿元,较2018年同期的1.818亿元增长148.3%,净利润也从去年同期的427万元增加至640万元,同比增长49.9%。

点击添加图片描述(最多60个字)

点击添加图片描述(最多60个字)

(截图自慧择IPO申请书)

根据非通用会计准则(Non-GAAP)衡量,2019年上半年净利润达到7418万元人民币。

点击添加图片描述(最多60个字)

点击添加图片描述(最多60个字)

(截图自慧择IPO申请书)

文件中还披露了慧择的月度保费数据。2019年上半年,慧择总共实现了8.257亿元保费收入,平均每月保费超1.37亿元。

可惜,这次申请上市的时机不巧。由于受到当时中美关系短期的“低点”影响,又或是因为其他突发情况,如“NBA莫雷风波”等一系列事件,直接造成慧择上市原定的美国机构投资人暂缓出资。

在2020年2月7日,慧择向美国证券交易委员会(SEC)递交最新补充文件。

直至2月12日,慧择终于在纳斯达克敲响了上市钟声。

而如今又因为疫情的影响,包括投资人在内的大量人员都无法出席纳斯达克敲钟仪式,仅有马存军等少数几名管理团队成员赴美敲钟。

点击添加图片描述(最多60个字)

点击添加图片描述(最多60个字)

(慧择上市现场图)

在上市当天,慧择保险还在纳斯达克的屏幕上打出了“中国加油,武汉加油”的口号。

点击添加图片描述(最多60个字)

点击添加图片描述(最多60个字)

(慧择上市现场图)

值得一提的是,在此次IPO的过程中,美国的众多投资者和知名投行对慧择“保险电商”的模式异常看好,以至于最终完成超募。

栉风沐雨,成立14载才见上市曙光的慧择,终于是守得云开,见月明。

痛点

和

期待

慧择在招股书中表示,此次IPO募集所得资金中的35%将投资于技术和大数据分析,以进一步提高获客效率和风控能力;25%将用于产品设计开发;剩余则将用于一般公司营运用途和潜在投资。

从其资金使用分布来看,对于互联网保险营销平台,其技术投入和营销成本占据了主要位置。

慧择作为国内最早一批获得保险网销资格的互联网保险服务平台,以线上保险中介服务提供商的形式经营,2019年上半年,慧择保险同期营收增长超过148%。

其营收主要来源于与保险公司合作产生的佣金,通过将合作方的产品推荐给的用户来获得营收。2018年和2019年的前9月,慧择的四大保险合作方的所占的营收贡献达到总营收的53%和62%。

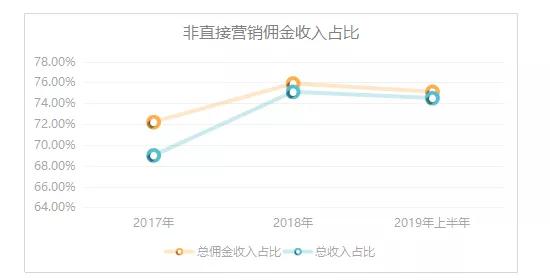

但另一方面,就目前的保险选择平台情况来看,为寻求更高、更快的用户增长率,也意味着对第三方营销渠道存在高度依赖。根据慧择在招股书中披露的数据显示,该公司非直接营销佣金收入在2017年、2018年、2019年上半年,总佣金收入占比分别为72.2%、75.9%、75.1%。总收入占比分别为69%、75.1%、74.5%。

点击添加图片描述(最多60个字)

点击添加图片描述(最多60个字)

与之相伴的,就是渠道费用显著增加。2018年上半年该公司渠道费用为9822万元,而到了2019年,这一数字为2.5亿元,增速超150%。

慧择的经营模式高度依赖渠道流量,这使得运营成本在一段时间之内扔保持居高不下的状态。招股书中也提到,未来的前景难以预测,且基于对未来业务发展的预测,运营成本将会增加。

不过,随着“产销分离”这一口号逐渐落地,保险业或许会逐渐趋向精细化分工,而整个链条的运转效率也将越来越高。保险中介机构的优势会更加凸显,届时,通过互联网平台购买保险的用户以及通过线上平台展业的营销员数量都会实现大幅增长。

在互联网平台的运营模式之下,用户拥有了更多选择空间,也有更多时间来方便关注保险产品,便于培养其保险意识。尤其是当下正处于保险科技的飞速发展期间,技术落地应用的案例不断涌现。深入人们生活的互联网消费,或许也将引领保险电商平台走上更宽阔的道路。