前言:

9月19日,车险综合改革已正式实施。各家保险公司在各地银保监局和保险行业协会的悉心指导下,纷纷完成了综改后车险第一单的落地。

车险的新时代,已正式开启!

从各地区保险公司的车险实际签单保费变化情况来看,各家公司的商业车险保费价格均受到了基准保费调整的影响,大部分车型都呈现出了单均保费价格同比下降的趋势,短期内保险公司整体的车险保费收入势必会同比减少。

按照车险综合改革指导意见的指导方向,降价、增保、提质,是车险综合改革的必经之路。如果以自主定价系数下限0.65来测算本轮车险综改的“地板价”,一些地区的车险保费价格也将“腰斩”。

一些公司根据实际情况预判,其四季度车险保费规模将同比下降10%以上。而这种程度的保费下降,还是建立在保险公司将自主定价系数维持在较高“行业自律”水平的情况下才实现的。

但是,保险公司的固定成本又很难大幅度降低。在这种趋势下,一些公司势必会出现车险保费收入与利润倒挂的现象,存有车险经营hold不住地板价的风险。

特别是对于那些以车险经营为主的中小保险公司来说,车险固定成本分摊的手段更是有限。倘若未来车险改革进入系数全面放开的阶段,不只公司的车险经营有退出市场的可能,就连整个公司的生存都会遭受巨大的挑战。

面对本轮车险综改的冲击,车险公司,特别是中小保险公司,要如何应对呢?

本次商业车险基准费率的调整,主要表现在以下三个方面:地区、险别、使用性质。从地区基准费率调整情况来看,相对来说,商业险利润率高的地区,基准费率下调的幅度更大。比如河北、湖南、吉林、内蒙、黑龙江、江西、新疆、四川、青岛、湖北等10个地区,商业车险基准下调幅度明显高于其他地区,超过45%。西藏、宁波、北京、青海、陕西、北京、上海、浙江、贵州、广西、江苏等10个地区,商业车险基准下调幅度则要低于其他地区,低于35%。从交强险来看,虽然交强险的基准费率并未调整,但交强险的系数浮动范围根据地区进行了差异化的扩大。比如内蒙古、海南、青海、西藏4个地区,下浮比例较原有扩大了20%;陕西、云南、广西3个地区,下浮比例较原有扩大了15%;甘肃、吉林、山西、黑龙江、新疆5个地区,下浮比例较原有扩大了10%;北京、天津、河北、宁夏4个地区,下浮比例较原有扩大了5%。因此,第一类受到车险综改冲击更大的公司,即是一些原来更注重在上述地区进行机构布局的中小公司。其中内蒙、吉林、黑龙江、新疆、河北五个地区业务占比高的公司,受到的影响会最大。相对来说,长江三角洲地区受到车险综改的冲击可能会小一些。商业三者险的基准费率下调幅度最大,理论上可达50%,而极限更可达70%左右;车损险在基准上的下调幅度虽然小于三者险,但考虑到车损险进行了7项保险责任的合并,而其他附加险比如新增设备损失附加险的费率也要参考车损险的基准费率,因此对于一些喜欢保盗抢和附加险的车主来说,保费下降的空间会更大。所以第二类受到车险综改冲击更大的公司,即是一些喜欢单保“交三”,单保盗抢,以及一些保“全险”却非新车渠道布局的中小公司。其中,事业单位用车、城市公交车、公路客运车的基准费率下调幅度最大。因此第三类受到车险综改冲击更大的公司,即是一些拥有交通、政府资源背景的中小公司。或许,在车险综改前,这些原本可以依靠机构布局、险别细分和股东背景支撑的中小公司,尚能从车险红海的竞争中找有一席缝隙之地。但是,随着车险综改逐步进入深水区,原有的车险经营模式,必将发生改变。车险综改给我们带来的改变既是行业性的,也是结构性的。沿用传统做法,则很可能会使一些公司从盈利较好的位置,陷入更危险的泥潭。本次车险综合改革,从承保定价来看,即纯风险保费赔付率升高,附加费用率下降。从基准费率的调整情况来看,费率调整充分考虑了地区、车型、险别、使用性质的差异因素影响。这都说明本次车险综改,已经推动了整个车险行业从“监管定价、手续费竞争”的阶段,步入到了“风险定价、风险筛选”的新阶段。这就要求保险公司必须要更加注重车险的精细化管理,做好车险业务的入口风险筛选。

相对大公司来说,中小公司此前应对价格竞争的旧打法,无非就是按照行业标准化的手续费上限要求,比大公司在市场费用中进行差异化的投放。但显然这些多投放出的市场费用,又是建立在中小公司车险固定成本分摊远高于大公司的基础上的。那么在这种剪刀差的叠加下,中小公司的车险经营结果,在利润上与大公司的差距,会被进一步地拉大。中小公司要想避免陷入这种利润被拉大的尴尬局面,就必须在前端风险筛选上更加挑剔,并且深耕某一些细分市场,从而做到相对于大公司的局部优势。而从理赔上看,车险综改后行业对于车险理赔实务的调整,已经要求保险公司要充分利用快赔、互碰自赔、远程操作等模式,加快对于车险客户的理赔效率,做好对客户的理赔服务。特别对于第三者的赔付,更是要求保险公司在代位求偿时能够做到能垫就垫,不能垫也得想办法垫。这也进一步说明,中小公司同样需要在理赔服务端,缩小与大公司的差距,甚至建立出局部优势。而理赔服务的建设,也需要有成本投入的支撑。因此如何降低入口业务的赔付风险,为理赔服务端换取成本投入空间,也需要中小公司提前布局。但我们说,无论车险综改的模式怎么变化,中小公司做好风险精细化管理的本质,是不变的。即中小公司仍要找出比行业平均赔付水平更低的业务,为其配置更优的费用政策,比行业更加做好这部分业务的客户服务,这是中小保险公司车险的生存命脉。同时,中小保险公司要想车险破局,也必须要清楚时代的逻辑变化,要明白车险综改,实际上已经要求保险公司的车险管理重点,要从后端赔付管控,逐步向前端风险管控转移。车险的核保与定价,在本次综改后,作用将会更加的突显。然而,在行业车险产品、责任越来越标准化的趋势下,特别是地区、险别、使用性质的风险洼地已经被抹平的背景下,中小公司又要如何去提升自己的前端风控手段呢?那自然是:利用新的车险风险定价元素,找出低于行业基准的、现有基准费率调整没有抹平的风险低点,将是中小公司车险破局的重要法宝。

精励联讯(北京)信息技术有限公司,是英国励讯集团旗下全资子公司,公司借助于国际领先的大数据技术和产品理念,开发了适合中国车险市场的从人从车风险评分系统,以助力车险公司进一步细分市场,实现差异化定价。所谓从车风险评分,是基于车辆的物理属性和易损零配件等信息进行建模,从而进行从车维度的风险高低预测。从人风险评分,是基于用户的通信行为和消费行为等广泛的信息,从中寻找对车险赔付率高低有强解释作用的重要因子,并基于历史承保理赔数据作为目标变量进行建模,从而进行从人维度的风险高低预测。从车评分可与从人评分结合应用,得到从人从车综合风险评分,综合评分区分效果相比单一维度的评分有更大提升,趋势也更加明显。

从车评分是区别于现有车险定价在从车维度上对于车辆元素的重要补充,除行业已经使用的从车元素外,精励联讯可提供纯电动车和ADAS(高级驾驶辅助系统)数据元素,如:

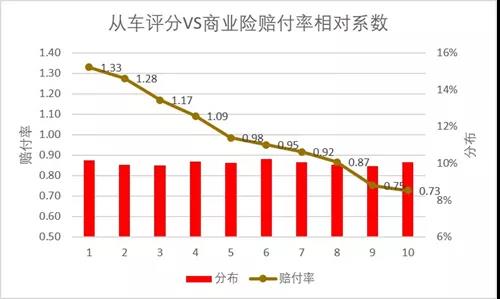

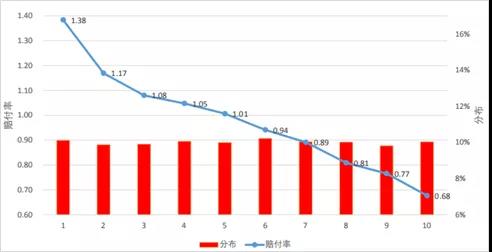

➢ 纯电动车型的物理结构、新车成本、电池种类、电机性能等元素。➢ ADAS数据共16大类(如:碰撞预警类的自适应巡航、碰撞避免功能及停泊车辅助功能)信息,基于车辆的高技术功能模块实现碰撞预警,以及人工智能辅助降低事故概率及事故金额,整体提升安全驾驶大环境。精励联讯从车评分经过近三十家保险公司回顾验证,均展示了显著的风险区分效果,综合来看,风险最高一组的实际赔付率可达风险最低一组的1.6-2.0倍。 下图为从以往验证数据中随机抽取一定量的样本,均分十组验证效果。 车险定价,单用从车维度,肯定是不够的。因为车是由人来开的。在车险的风险因素中,人的因素影响更大,这已成大多数保险公司共识,对从人因素掌握越多,风险预估越精准,越来越多的公司已把从人因素的应用列入战略考量中。在美国、英国等发达国家的风险定价模型中,从人因素的权重远高于其它因素。以美国为例,从人因素权重占到80%,而且将从人评分作为风险评估的重要标准早已在40多个州推行。这次车险综改之后,保险公司自主定价已是定局,然而传统的NCD、车型、车龄等因素不足以充分解释风险细化及差异原因。保险公司想要提升自主定价的能力,提高产品竞争力,需要引入更多的从人因素。精励联讯从人评分经过近二十家保险公司验证回顾,均展示了显著的风险区分效果,综合来看,风险最高一组的实际赔付率可达风险最低一组的2倍左右。下图为从以往验证数据中随机抽取一定量的样本,均分十组验证效果:

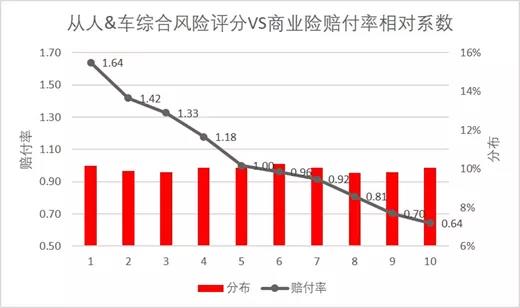

从人评分可与从车评分结合应用,得到从人从车综合风险评分,综合评分区分效果可在单从人评分基础上提升20%左右。如下图:1、基于保险公司外部数据源,是保险公司现有风险维度的有效补充。2、覆盖广,匹配率高。其中从人评分覆盖近100%的个人客户,从车评分覆盖9座以下乘用车。3、从人、车维度分别深度剖析,找到关键风险影响因子,稳定性强,不会因为保单人车关系变化而失效。4、便捷的数据输送管道,可快速嵌入到保险公司业务流程中。5、产品设计为直观的评分,可以被简单、 快速地应用于营销、核保与定价环节。车险综合改革是市场发展的大势所趋,也是行业迈向高质量发展的主动选择。从近期看,车险综合改革将解决当前困扰车险行业的痛点难点问题;从远期看,车险综合改革将为车险市场注入新的发展动能。保险公司作为行业重要主体,既是改革的主要推动力量,也将成为改革的重要受益者。但只有那些主动去拥抱科技,敢于引入创新元素,抓住改革中的机遇的公司,才有可能在车险综改后赢得优势、赢得未来。显然,精励联讯的从人从车评分,正是这样一个可以帮助保险公司应对综改,将风控手段前移,帮助中小公司实现车险弯道超车的工具。