车险综改后,如何开拓保费可盈利增长的“蓝海”?

上海,10月27日——聚焦“降本增效”的2020保险一哥车险英雄会于10月24日下午在上海东怡酒店宴会厅胜利召开。精励联讯(北京)信息技术有限公司(简称“精励联讯”)高级产品总监李治华发表了“综改后车险保费可盈利增长的几点思考”的主旨演讲,针对车险综改后保费规模下降的痛点,提出了利用精励联讯的“从人风险评分”等风险细分工具,拓展细分市场的应对策略。

全文共计1130字,预计阅读时间4分钟

综改后保险公司面临着保费规模下降这一主要问题。规模大小不同的保险公司均承受了 10%-30%幅度的保费下降。为了保费规模增长或维持原有保费规模,保险公司可选择在存量市场销售更多的保单,或在增量或存量市场细分风险,争夺能够支持更高的折扣率的相对优质业务。精励联讯综合近年的数据和分析结果,指出在以下几个细分市场中,如何利用“从人风险评分”等风险细分工具在高风险的“红海”客户群里识别出相对低风险的“蓝海”细分客户群。

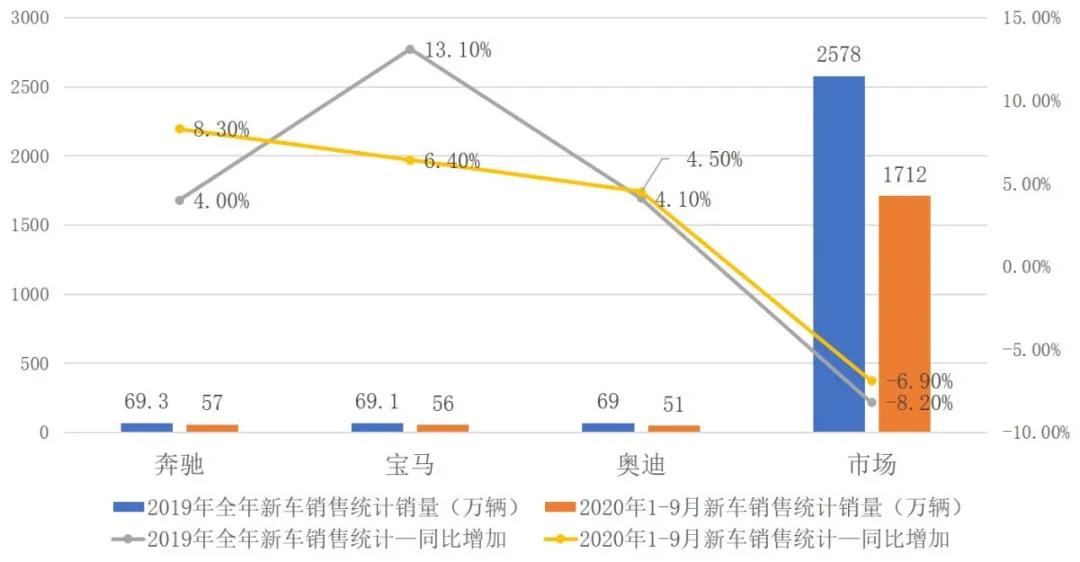

首先是高价车市场。“近年,在奔驰、宝马、奥迪(BBA)等高价车市场的销售增长率远超市场平均水平,呈现出独树一帜的发展态势;综改后,大部分BBA车型纯风险保费增长,使其单均保费不降反升。精励联讯根据数据分析,了解到零整比、车主年龄、二次及多次购车的车主数量或比例都与最后的分析结果密切相关。精励联讯的‘从人风险评分’,可以帮助客户从BBA车主中挑选出优质业务,协助完成承保及定价。”李治华表示。

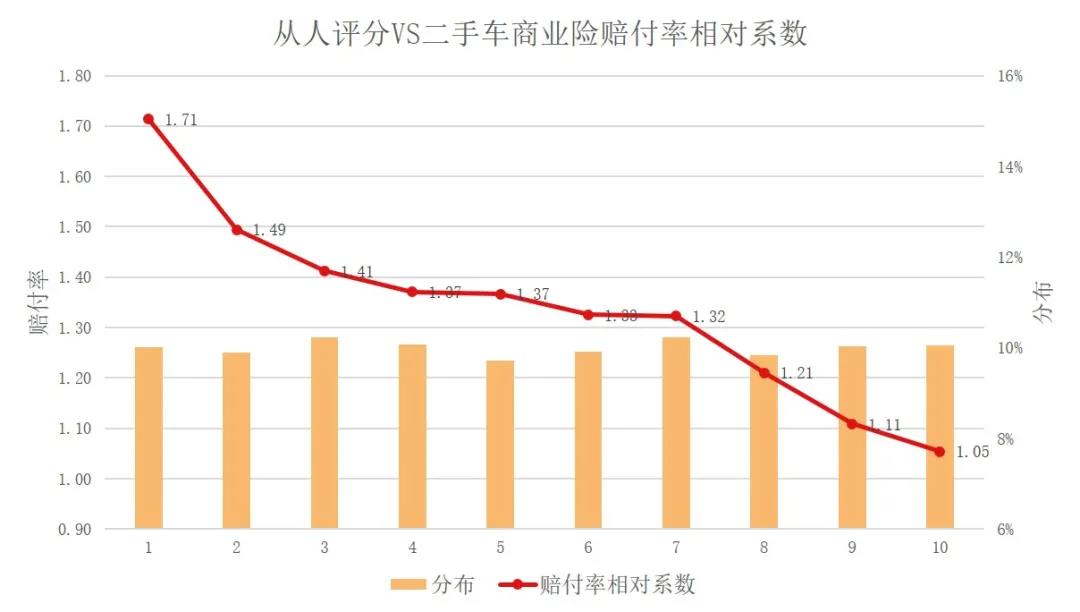

其次是二手车市场。“新车销售量逐年下降,二手车交易量持续上升,行业规定过户车的NCD系数为1,加上保险公司在折扣上相对谨慎,因此二手车细分市场的保费下降相对较小。而美国市场的二手车交易量早已超过新车,甚至达到2倍到3倍的情况。”李治华提到,“国内过户车的赔付率及欺诈案件远超普通旧车,风险大大增加。精励联讯的‘从人风险评分’,曾帮助具有置换车业务的保险公司,成功建设了更细颗粒度的置换车业务风险分级,得到了客户的高度认可及成功应用。”

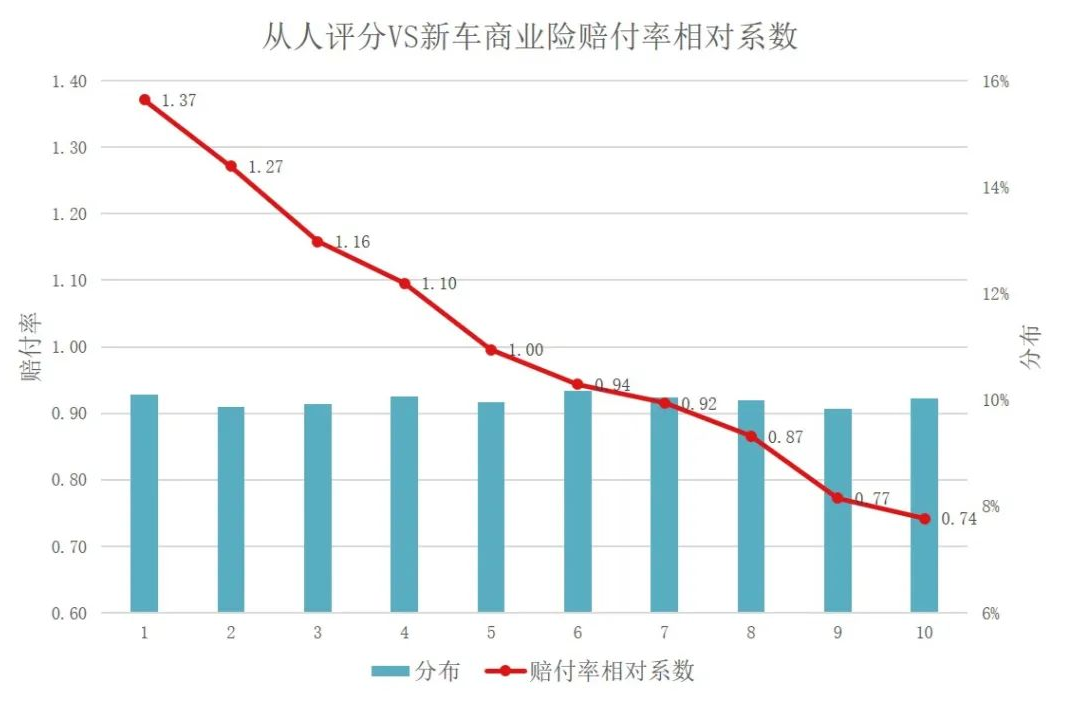

最后是新车市场。“尽管新车销售为负增长,但作为增量市场,仍是保险公司增量保费的重要渠道;然而,因维修成本及出险频次高的原因,导致赔付率相对旧车要高。”李治华表示,“精励联讯根据研究发现,‘从人风险评分’可对新车业务进行定价或佣金差异化,从而协助车险公司获取更优质客户。”

精励联讯利用覆盖90%以上车主的从人风险评分、覆盖99%以上车辆的从车风险评分,对传统高风险业务进行深入风险细分:在承保环节,可提高保险公司的保费充足度,拓宽保费来源;在定价环节,可对优质业务以更低折扣率定价;在营销环节,可以更加聚焦低风险名单,并差异化营销渠道佣金。精励联讯期待以上多种“组合拳”,可协助保险公司客户在保费充足度普降的这片“红海”中精准获取高承保利润客户的优质业务“蓝海”!