做保险客户“流量买卖”生意的MediaAIpha上市,保险流量精细化运营成趋势

在保险业的产业链条中,获客始终是最重要的环节。随着保险科技的不断进步,保险公司的流量获取逐渐呈现线上化和透明化的特点,但随着线上流量的不断开拓,流量端也出现了获取难、成本高、转化率不高等问题。在这样的情况下,一些创业者将目光投向和如何更高效地解决流量获取与运营的问题,MediaAIpha就是其中的典型代表。

日前,美国线上保险机构MediaAIpha在纽交所上市,发行925万股,发行价为19美元,募资总额为1.76亿美元,截止北京时间11月9日,MediaAIpha股价已上涨至52.93美元,较发行价涨幅为178.5%,强劲的股价势头显示出二级市场对该公司的看好。

成立于2014年的MediaAIpha的主营业务是通过技术和数据科学,帮助保险运营商和分销商更有效地瞄准和获取客户。在过去两年中,整个平台的交易价值超过10亿美元。

MediaAIpha独特的透明模式将领先的保险公司和精准度高的消费者聚集在一起,提升了整个行业的效率,今天我们就来分析一下这家新晋上市保险科技公司的模式,以及对我们国内保险科技行业发展的一些启示。

公司概况

基本信息

成立时间:2014年

公司地点:美国洛杉矶

关键词:透明的保险环境、技术提供商

融资历程

2017年6月22日,MediaAIpha获得bridge bank独家投资的2000万美元。

2019年2月4日,MediaAIpha获得insignia capital group的独家投资。

2020年10月28日,MediaAIpha于纽交所正式上市,募资1.76亿美元。

业务模式

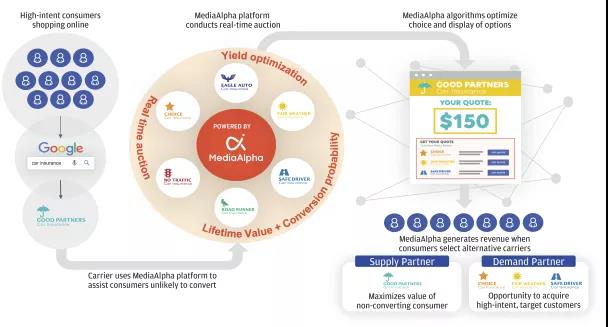

在过去很长一段时间,保险客户获取平台的发展一直在黑暗中摸索,由于不同消费者往往需要不同的保险服务,导致不论是保险公司,还是平台方(客户提供者)都没有办法很好的对客户价值进行定价,言下之意便是,这笔“流量钱”算不清楚。

而MediaAIpha作为保险公司的技术供应商,通过建立相应的技术平台,“流量的买卖双方”可以完全透明的进行交易。

“流量买卖平台”,让价格更透明,让行业更高效

目前MediaAIpha的合作伙伴包括大量的顶级保险公司和分销商,生态系统中的“流量”买方或需求合作伙伴通常是寻求与目标明确的消费者接触的保险公司或分销商,而卖方或供应合作伙伴通常是寻求最大价值的保险公司,他们会将自己保有的部分转化率低、客单保费低的客户导流至其他保险公司,以最大化挖掘客户的需求。

在具体的运营过程中,当高意向的消费者在保险运营商处产生了相应的搜索行为后,保险运营商如果发现有部分消费者难以在自身平台进行转化,那么他们就可以通过MediaAIpha的平台可以针对这部分消费者的属性进行定位和定价,并通过MediaAIpha平台来进行数据的实时拍卖,而购买者则可以通过对该合作伙伴的预期终生价值的精确计算来确定目标消费者,同时结合细粒度的价格管理工具和强大的预测分析功能做出自动化的客户获取决策。

另外MediaAIpha还建立了业务模型,以协调平台各方的利益。MediaAIpha的收入则主要来源于为平台上出售的每个消费者推荐服务赚取费,不取决于向消费者销售保险产品产生的佣金。

从具体数据来看,截止2020年6月30日的过去十二个月期间,在客户获取支出排名的前20大汽车保险公司中,有15家占MediaAIpha收入的39.6%。另外在这些需求伙伴中,有66.7%也是平台生态系统中的供应伙伴。其中每月平均有2560万消费者通过平台多元化的供应合作伙伴网站和专有网站购买保险产品,在平台上平均推动了590万消费者推荐。

这表明了MediaAIpha在流量的买卖经营上已经形成了一个闭环,流量的提供者也可以购买者,而购买者也会变成提供者。

截至2019年12月31日止年度,MediaAIpha收入达到4.080亿美元,较2018年度的2.969亿美元的收入增长了37.4%。而今年上半年在疫情的因素下,MediaAIpha实现2.431亿美元的收入,较去年同期的1.715亿美元收入增长了41.8%。

MediaAIpha的市场机会

保险业作为美国最大的行业之一,大量保险科技公司致力于为大型保险公司进行客户获取的ToB服务,根据S&P Global Market Intelligence的数据,2019年美国保险行业客户收购总支出约为1,440亿美元,同比增长约6%。所以我们仅仅看保险客户获取这一个细分领域,就是一条价值千亿美元的赛道。不过MediaAIpha的市场机会并不止于此。

直接面向消费者是增长最快的保险分销渠道

数据显示,美国大量保险巨头GEICO和Progressive在2019年的汽车保险行业中实现了近84%的保费收入增长。这一增长在很大程度上是由于他们在直接客户获取渠道中相对于同行进行了巨额投资。根据S&P全球市场情报公司的数据,GEICO的客户获取支出从2017年的9亿美元增加到2019年的17亿美元,增长了82%,Progressive的客户获取支出从2017年的15亿美元增加到了1美元。2019年为90亿,增长28%。

很明显,各大巨头都在不断增强自身客户获取渠道的建设,带来的不仅是更低的获客成本,还有更高的转化率和客单价。在这样的背景下,类似于MediaAIpha这样的ToB型服务公司就显得尤为重要。

网上直接购买保险成主流

消费者越来越多地将互联网不仅用于研究和价格发现,而且还购买保险。根据报告显示,90%的消费者愿意在线购买汽车保险,而十年前,没有购买在线汽车保险的消费者中只有35%表示会在将来考虑购买。

这种转变不仅在年轻的保险购物者中普遍存在。数据显示到2020年第一季度,年龄在56岁以上的消费者是增长最快的在线汽车保险购物者。这一年龄较大的人群也正在上网获取健康信息。

所以通过互联网购买保险并不仅仅是年轻人的专利,还有越来越多的中老年人加入进来,这样的增量也是MediaAIpha不断发展的市场支撑。

运营商和分销商越来越关注优化客户获取预算

坦白来说,在互联网红利走进下半场的今天,大众市场的客户获取支出变得越来越昂贵,导致运营商和分销商越来越关注优化客户获取支出。他们能够通过采用更科学的客户获取策略来做到这一点。

而MediaAIpha的平台使保险公司和分销商能够有效地在线大规模获取客户。平台允许买家精确地定位消费者,并根据他们对各个消费者细分的评估方式来确定价格。利用平台的预测分析和数据科学功能,购买者会在如何获取客户方面做出价值最大化的决策。这能够带来更高的客户获取效率和更好的投资回报率,使平台吸引更多的买家进入生态系统。

MediaAIpha对国内保险业的启示

MediaAIpha的成功是基于互联网保险业的不断发展以及行业需要流量池进行进一步的深耕所出现的。目前国内现在也有很多做类似工作的,但总体来说更多是出于定性逻辑推演指导下的尝试,而对技术、数据运用的比较少。

从用户获取的角度来看,现在保险公司视自身的流量池为最珍贵的东西,保险业务员最珍贵的也往往是自己的“客户名单”,但是我们试想一下,由于不同保险公司所能够提供的产品服务往往不尽相同,客户能否在与自己对接的保险业务员和保险公司处获得最佳服务,这是要打问号的。如果保险公司之间能够实现信息的部分沟通,让用户能够获得其他多家保险公司、更适合自己的服务,这无异是行业的一个进步。

第二个启发是在于保险公司如何构建自身的客户获取渠道,在传统保险业中,保司获得客户的渠道往往是通过业务员的陌拜、客户经营活动等,效率较低,尽管在今年疫情的倒逼之下,不少保险公司开始重视线上获客渠道的建设,但线下依旧是保险公司获客的主要渠道。而保险公司在线上的投放往往仅仅局限于险企的自身品牌建设,而非直接性的获客。在互联网技术逐渐成熟、获客成本日益提高的今天,险企势必要通过构建自有的线上获客渠道来进行成本压缩。

同时我们也要考虑到,有了流量仅仅是获客的第一步,如何更好的挖掘用户需求,运营是重要的第二步。

我们以微保为例,微保作为腾讯旗下的保险代理平台,致力于为用户从众多产品中严选出性价比高的保险产品,2018年,微保对外分享了首批微医保用户画像。数据显示,首批微医保投保用户中,70%的用户活跃在一线城市,这也显示出了一线城市的保险意识较强,北上广在保险密度、保险深度方面占据了前三甲;80、90后群体占比高达90%,彰显了新兴消费群体对于网上投保方式是乐于接受的。在具体的投保用户中,最大的68岁,最小的年龄是18岁。其次,在所有被保用户中男性占比达到了60%,作为家庭中的顶梁柱,微保也提出这种保险配置方案是符合科学配置的原则的。

根据上文提到的这些数据,相信大家对于微医保首批投保用户有了一个大概的画像,这就是数据的魅力之处。事实上无论是什么产品,贴近用户、符合用户需求的才会更容易被选择,而依靠对于数据的收集和分析,产品的设计及选择将变得更加简单。在流量成本不断提高的今天,我们相信对于渠道的精细化操作,也势必会成为未来保险业的主旋律。