保险直播背后的冰与火之歌:选择可能比努力更重要

回顾2020,“疫情”一定是绕不过去的关键词。和2003年的“非典”一样,疫情也在潜移默化地改变着很多事情,危机之下也有新事物在加速成长,最典型的就是短视频和直播带货的爆发式扩张。

短视频在过去一年到底有多火,我们先来看一组数据,目前中国网络视频用户(含短视频)规模达到8.5亿,其中短视频用户高达7.73亿。 短视频用户在网络视频中占比接近91%,在所有网民中占比85.5%,也就是说,平均每100个人就有85个人在刷短视频。

短视频的爆火直接促进了直播卖货的崛起,大大改变了我们过去的商业模式,全新的信息流和成交方式给商家带来了更多的机会。保观在年初就提出了设想,保险销售能不能通过短视频直播去打开一片新的天地。现在近一年时间过去了,保险短视频直播出现了什么新的机遇和挑战?保险短视频直播的逻辑究竟能不能打通?今天保观就来讨论这几个问题。

保险直播基本面:巨头纷纷入场,监管施压不断

保险直播的2020,完全可以用火热来形容,一些险企高管纷纷试水,观看量和成交保费的数据显示,直播销售效果上佳,保险代理人的身影也迅速增多。

比如,在5月9日水滴公司成立四周年之际,水滴公司创始人兼CEO沈鹏在快手和微信同步直播。其中,快手平台上累计观看人数超过107万人,微信直播平台累计3万多人。在一个多小时的直播过程中,水滴保险在快手平台的粉丝数量增加了一倍多,沈鹏“带货”近1000万元。

5月18日,华夏人寿召开全球新品发布会,总精算师李建伟走进发布会直播间现场直播带货。据称,华夏人寿本场直播共有超过91万人在线观看,转化保费超4亿元。在32周年司庆日上,平安集团首席保险业务执行官陆敏直播1小时约转化保费1.6亿元。

不难发现,走向直播间的保险公司并不仅仅只有水滴这类保险科技公司,更有如华夏、平安这样的传统险企,保司用“脚”投出了保险直播带货的价值。

但任何一个事物在新生之时,草莽式的发展总会带来各种合规问题,更何况是保险这种强监管金融行业。

所以在各大险企走进直播间的同时,我们也看到各地银保监局不断加强对保险直播带货的政策引导。如北京银保监局于6月22日印发《关于保险网络直播和短视频风险提示的通知》(下称“《通知》“),对辖内保险机构着重进行三方面提示,要求各保险机构应当按照“实质重于形式”的原则,区分不同情形严格落实保险法律法规和规范性文件要求。

同时,北京银保监局要求辖内各保险机构应当立即按照《通知》提示的有关合规风险,对本公司及所属从业人员开展保险短视频、直播营销宣传和销售活动的情况进行自查自纠和整改。

同时银保监会消费者权益保护局在今年10月发布了关于防范金融直播营销有关风险的提示:应注意甄别金融直播营销广告主体资质,选择正规金融机构和渠道购买金融产品;认真了解金融产品或服务重要信息和风险等级,防范直播营销中可能隐藏的销售误导等风险;树立科学理性的金融投资、消费观念。

保险短视频直播为什么值得做?

从监管角度来看,主要还是针对销售误导、甄别营销主题资质入手,也就是说目前监管对于保险短视频直播带货的态度并没有出现打压的痕迹,这也进一步促进了平安、华夏这些传统险企的进场。

那么短视频直播领域为什么能在短时间内吸引如此多的巨头进场?我们认为有以下几点因素。

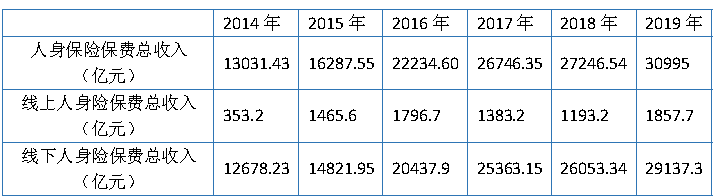

首先是广阔的市场前景。2019年,保险行业的总保费已经突破了4万亿。互联网保险在其中占的比例有多少呢?甚至连10%都不到。以2019年为例,线上人身险保费中收入为1857.7亿,人身保险保费总收入为30995亿,占比5.9%,但是在经过近两年的调整,线上人身规模保费的增速恢复了正增长,较2018年同比增长55.7%,发展不可谓不迅猛。

在互联网财险领域,2019年实现保费收入838.62亿元,同比增长了20.60%。如果参照银保监发布的《保险业经营情况表》数据,2019年全行业财产保险保费收入为11649亿元,可以计算出,互联网财产保险保费收入占比约为7.2%。

在互联网渠道中,保险公司自营渠道、支付宝等相对成熟的第三方渠道占据了绝大部分份额,短视频渠道在所占的比例还微乎其微。

目前的短视频渠道呈现出份额小、前景广、发展快的三大特点,所以有那么多的保险机构争先恐后进入市场也不足为奇了。

其次是短视频大大降低了保险行业获取流量的门槛,为更多普通人提供了入局的机会。在技术的帮助下,短视频的拍摄、制作也变得非常简单,一部手机、一个剪辑APP、一个支架就可以制作出一条不错的视频。而直播又是比短视频门槛更低的媒介载体。

另外,有从业人员认为保险产品的目标人群和短视频、直播的用户群体重合度较低,高端客户有多少会看短视频呢?诚然,传统保险产品主要瞄准的是中高端人群,毕竟每年动辄上万的保费不是一般人可以承受的。但大众都会有保障需求,保险短视频主要面向的也是普通人群而非高端客户,希望能帮普通家挺难过找到合适的产品。而且随着保险产品的不断迭代,现在也有很多高性价比的产品可以满足大家的需求,能够通过短视频、直播的形式为更多人带来保障本来就是很好的事情。

作为新崛起的渠道,虽然保险短视频还有很多需要摸索、解决的问题,但从另一个角度看,这也意味着机会。因为大家的起点是相同的,同样需要学习新的创作、运营技巧,熟悉平台规则,打造新的商业模式。

保险直播无用?可能是找错了方向

前面我们提到了水滴沈鹏在快手“带货”近1000万元、平安陆敏直播一小时转化1.6亿保费,好像保险带货的转化都来的非常容易。

但事实并非如此,与一套护肤品、一箱饮料、一台手机等快消产品不同,打折便宜、点燃情绪、冲动消费等“套路”不能直接套用在保险产品销售上。作为金融产品,保险产品销售与其他商品毕竟不同,几十页的保险合同、几十年的保险保障、不低的保费,都需要消费者在购买前充分了解保险产品、了解自身的权利,这都不是一场直播所能达到的。我们不能把做电商直播的方法论套到保险直播,保险不是冲动消费。

所以保险短视频和直播的重点应该放在哪里?我们认为是普及保险知识,进行用户教育,展示业务员的专业水平,在建立信任的基础上引流至承载转化的平台,再进行对应的运营转化。

首先是内容部分,内容的质量高低直接决定了短视频的热度,能够吸引的粉丝数量。根据“保观数据”显示,目前保险短视频最热的几个关键词集中在“社保”、“养老保险”、“百万医疗险”等,这就意味着只有把内容做的接地气,更符合大多数人的胃口,视频才有爆火的可能。

我们以视频账号“牛先森保障”在11月发布的视频“社保每个月都在交,90%的人竟然不知道怎么用”为例,该视频在一周内狂揽147.93万赞,带来巨量粉丝,成为保险行业的现象级短视频,通过观看分析,我们发现,牛先森的这个视频主要好在两个地方。一个是视频内容完善,该视频时间长达3分50秒,详细的把社保是什么、社保怎么用阐述了一遍;其次是强引导,在视频中多次提到大家想要了解社保知识的,可以收藏点赞关注,该视频的转发收藏量也达到了惊人的14万。

内容的制作是短视频吸粉和增加粉丝粘性的核心部分,所以想要在短视频领域闯出一番天地,内容制作一定要倾注大量心血。

其次是运营和转化部分,一般来说,在获得了粉丝后,账号主体就要开始思考如何搭建自己的私域流量池。在这一点上,部分线险企看起来并未做好承接流量的准备。我们特地给一家头部保险经纪公司和一家头部传统保险公司的短视频账号后台发送了私信,结果也印证了我们前面的观点。

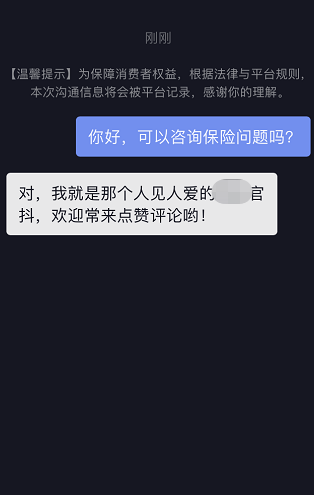

上图是我们与某家头部线下保险公司的私信截图,后台有比较大的可能性是设置的自动回复,并没有咨询保险的功能,后续也没有出现新的回复和引导,甚至有部分险企连自动回复都没有设置,这就造成了流量的浪费。

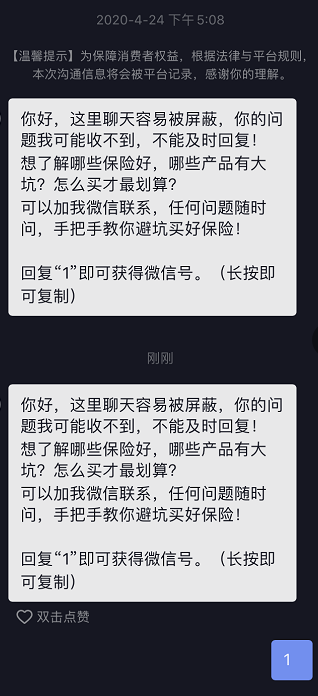

这是与某家头部保险经纪公司短视频账号的对话截图,它们的后台设置了自动回复,回复1后可以获得对方微信号,这也是平台将流量从抖音导至微信转化的一个过程。

可以看出,传统险企在关键的导流环节明显就要弱于这些保险经纪公司、创业公司等保险类账号。保观认为,做短视频一定要有互联网产品思维,重视用户体验。因为短视频获客后的转化是一个非常细致、环环相扣的流程,每个环节都要设计好、配合好,对客户的相应与引导要及时,否则客户对公司保险产品的兴趣很可能因为回复的滞后而消失,造成流量的浪费。

所以依靠保险短视频进行获客,后期再进行运营转化,其实是一个非常精细化的流程,这与保险精细化的产品特性是相对应的。而在过去一年,也跑出了非常多现象级的账号。

另外我们想说的是,虽然不是每个人都能做成拥有很多粉丝的保险大V,但通过抖音、视频号等短视频、直播平台,普通代理人也多了新的渠道,可以触达更多新客户以及已经取得联系的潜在客户,可以更生动地展现自己,与用户建立起有效的触达,而这本身便是保单转化的重要一步。

所以保险通过短视频直播上进行获客是完全能够打通的,而后期的运营转化则更需要看险企的内功如何。我们也期待未来有越来越多的“大佬”加入到保险短视频的赛道中来,多样化的竞争一定会为行业带来更多的生机。