新洞察:险企数字化转型,关键在于业务的数字化思维引领和实践

2020年,新冠疫情的到来,让每个人、每个行业、系统的每个节点都深刻感知到不确定性时代的影响,这被称为VUCA时代(易变(V=Volatility)、不确定(U=Uncertainty)、复杂(C=Complexity)、模糊(A=Ambiguity))。然而,数字化转型趋势,被普遍认为是未来最确定的事情。

在今年10月21日金融街论坛年会上,银保监会郭树清主席也提出“所有金融机构都要抓紧数字化转型“的明确要求。

泰康保险集团陈东升先生在《预见保险业下一个宏大十年》的时代思考中,明确提出2个趋势:1、人类将加速进入数据时代;2、健康和家庭比黄金还重要。马云在海南绿公司年会的演讲中也进一步验证了加速预测:数字化一定会改变所有的行业,未来10年是企业数字化转型的最后10年。

那么,到底什么是数字化转型?

华为从2016年全面启动数字化转型,任正非先生给出了最朴素的解释:多打粮食,增加土地肥力。

IDC将数字化转型定义为:组织利用数字化技术(大数据、云计算、AI、数据系统等等)和数字能力,推动业务能力和商业生态系统的变革方式。

关于数字化转型的实施方法,仁者见仁,智者见智,有建议从组织机构变革开始,有建议从数字中台建设开始,有建议从挖角大数据牛人开始...作为相对传统的金融保险行业,应如何启动数字化转型?走哪几个关键步骤更为有效?

友邦人寿CEO张晓宇先生给出了非常精炼的回答:业务数据化、数据业务化。同时,明确要求,操刀数字化转型的人,要对保险营销、客户需求有非常深入的理解,未来业务的驱动力就是数据。

在任总、张总和IDC的回答中,我们不约而同的得到这样一个结论:数字化转型,其实不完全是科技的事情,更多是业务的事情。对于险企来说,业务团队是当之无愧的火车头,更需要认真看待、规划和实施数字化转型战略,以便在未来的竞争中更具实力。

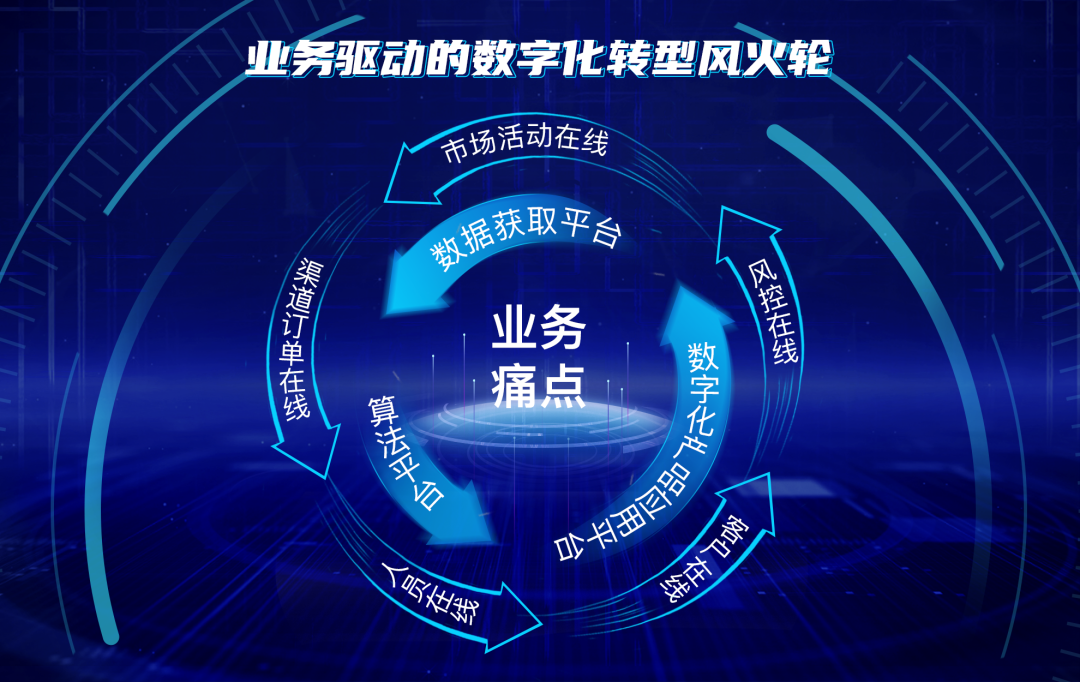

阿里前参谋长曾鸣先生提出:要把数据融入具体的商业,需要做好三件事,即数字化、算法化和产品化。结合曾鸣先生的理论和当前保险行业数字化转型的实际情况,从业务角度看险企的数字化转型,我粗浅的将其形象的概括为一个“137工程”:围绕一个核心,构建三大平台和与之匹配的七大能力。

具体来说,就是以用数字化方式解决业务痛点为核心,以业务引领的用户互动平台为入口,利用数字技术和数字能力,推动更加精准的业务算法平台建设,进而构建商业智能模式下的数字产品平台。三大平台以始为终,形成业务引领的螺旋式上升的闭环体系。下面做简要阐述。

从痛点出发,以业务痛点为核心的数字化项目实施,让公司业务领导从关注结果转到更关注过程,让业务推动从结果预估到量化预期。

从业务角度来看,险企最关注的,是如何长期有效的提升业务规模和业务效率,具体到行动上,就是如何做到更精准的获客、转客和留客。

业务分析会上,往往重点关注已达成的业绩统计数据,但对未来的业绩预期,往往只做量化评估。例如,开门红阶段,某险企要推一款年金产品销售,通常的做法是,把系统里没买年金产品的客户都调出来,按照年龄、性别、行业等条件筛选一遍,获取到自认为的目标客户群,匹配给业务员,进行跟进营销。

“上述操作未尝不可,但最终往往效果一般,能真正成交的寥寥无几,因为年金险产品的成交往往不是一蹴而就的,需要长期跟踪客户,挖掘和启发需求”一个销售总监如是说。

数字化时代,客户的保险需求,往往不是我们觉得TA有需求,而是在合适的时间点,通过一系列反馈发现了他的真实需求。

数字化时代,洞察客户需求,从刚刚接触客户始点就已经开始了,通过线上线下互动的工具和系统,与客户建立全维度、全渠道的充分连接和互动,直到客户有迹象表明有需求,也就是发现转化线索和时机,这时再推动转化方案,往往能事半功倍。因此,获取过程“活数据”的能力,是数字化时代至关重要的能力。

大量的互动活数据,充分展现了客户对市场活动的兴趣、偏好和参与度,为业务员的下一步精准营销指明方向,进而,保司有目的性的制定营销策略,引导客户成交。从这个角度来说,过程比结果更重要。

例如,平安的AC端(业务员端口袋E行销和终端客户平台平安金管家)等平台已经充分打通,业务员可以通过分享活动,轻松获取经过AI智能分析过的客户需求和关注度反馈结果,各层业务领导,可以通过观察业务员的线上线下营销过程数据,定量的分析出业绩结果数据。

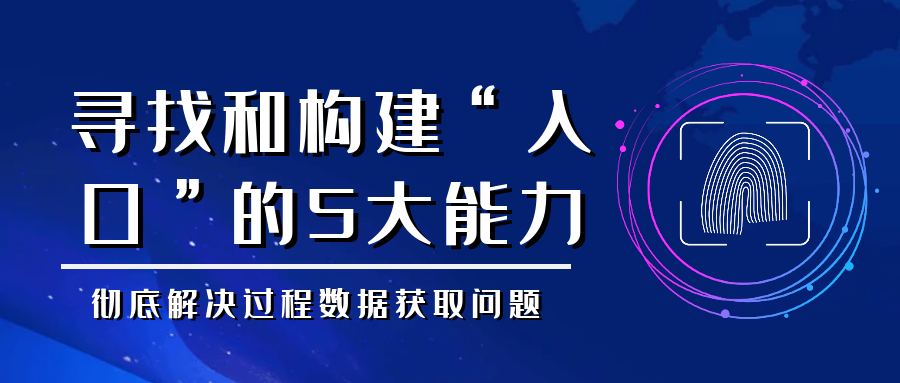

构建业务引领的数字化入口,打造5大在线能力,

彻底解决过程数据获取问题。

据CNNIC统计,截止2020年6月,中国网民规模已达到9.4亿,网民使用手机上网占比99.2%,客户基本全部上网。所以,想跟客户进行沟通,线下拜访必不可少,线上能力打造也是必须、必备、必行。

保险机构的线上化能力建设,应重点关注以下5个方面。

市场活动在线:

企业主动发起的市场活动,从目的性来看,基本上包括品牌推广、获取客户、服务互动等几类。投入少,效果好一直是市场活动追求的目标。让市场活动的投入、执行、检核、兑付全部在线,确保活动真实,投入的费效比有保证,不花冤枉钱。

举个例子,针对年金产品的销售,优秀的公司已经做到活动上线后,可以跟踪到业务员的活动页面转出率、目标客户打开率、点击参与活动人数、二次转发率、二次打开率、在活动页面上用户填写的反馈信息、页面浏览时长等等大量的关键过程数据,实时反馈。

保险机构通过这些数据,能够看清楚活动的问题出在哪里,通过关注客户端互动数据,能很快的精准定位用户关注度,对哪些信息最感兴趣,进而快速迭代优化,让活动效率更好。

渠道订单在线:

订单在线的目的,绝不是让客户线上投保就可以了,而是通过跟踪订单路径,发现转化过程中可能存在的问题,提升成交转化率。订单离成交只有一步之遥,因此,对订单的数字化跟踪和管理,直接影响着最后的成交结果。

例如,在我了解的一家险企业务推动过程中,由于前端营销模式的广覆盖,导致了进入投保流程的人很多,但最终成交的很少,经过数字跟踪分析,看到购物车的订单转化率只有10%左右。也就是说,其余90%进入投保系统的人,都因为某种原因中断了,如果不做跟踪的话,根本不知道,造成巨大的资源浪费。

接下来,项目组通过从客户注册开始到购物车的6大类13个关键步骤的数据跟踪,并将跟踪结果实时下行给业务员,业务员快速处理客户投保流程中断的各种问题,很快将购物车转化率提升至30%以上。

这显然是数字化思维带来的业务增量,很好的解决了以往业务问题盲人摸象,无法精准定位,转化率较低的困难。

人员在线:

这里的人员,既包括保险机构的内部人员,也包括与业务相关联的渠道人员,让所有人能在同一个平台上共享信息,方便快速沟通,使公司的指令、营销活动及时准确的传递到市场一线,也让市场的新动态能及时反馈给公司。

一个绩优销售总监朋友非常兴奋的跟我说:最近,我们公司的理赔效率,有了非常大的提升,正常的重疾理赔,从以往的一到二周理赔到账,缩短到2-3天,客户反馈效果非常好,也让我卖保险更有底气了。

深入了解后得知,该公司对理赔系统的工作流做了升级,将串行的工作流改成并行的工作流,并加入数字化反馈方式,即业务员或客户端发起理赔申请后,客服、核赔岗及主管、勘察人员、财务人员等所有相关岗位会同时看到理赔工作,第一时间让信息迅速布达,提前准备,并行工作。每个节点完成后,会及时反馈给客户完成比例,提升客户满意度,提升内部工作效率。

客户在线:

客户在线,并不是让客户成为系统中的一个字段,而是让客户直接在线与企业连接,让客户成为企业的私域流量。

微信之父张小龙先生,有个很有意思的观点:推送改变世界。

我理解其中的含义是,如果我们真诚为客户量身定做的服务和内容,客户其实是默默关注的,只不过没有及时反馈而已。有了这个理念,我们通过数字化系统和工具,更清晰的描绘出客户画像,专注的去为客户输出个性化、定制化的内容和活动,或许客户默默打开7次以后,就很高兴的与你互动,成为朋友。

互联网上有很多优秀客户在线案例让我们学习和借鉴:例如健身领域的Keep,以自己设立的健身目标为靶心,引导用户按时学习定制化的视频内容;亲子教育领域的亲宝宝APP,以孩子的性别、年龄为基础定位,为父母下行定制化的育儿、成长问题解决、成长参考记录等信息。他们都找到了很好的客户在线入口,在各自领域短期内均取得了优秀效果。

风控在线:

保险公司本质上就是经营风险的金融机构,因此,只有自身的经营足够稳健和安全,才能给予客户踏实的承诺和回报。以往的风控,往往凭管理人员的丰富经验,风险后置反馈,做不到实时,这给保险机构留下了大量的实际经营风险。

大数据、人工智能、云计算等新技术的发展,给风控在线化、实时化带来了极大的便捷,到底行不行,可以不可以做,立等可取,提升客户满意度,提升效率。

建设算法平台,让算法能力真正形成生产力。

数字时代,互联网是生产关系,大数据是生产资料、算法是生产力。可见算法在数字时代是至关重要的能力。

那么算法是什么?从今日头条的业务角度来看,用户在头条的每一秒钟都是极其珍贵的,平台只有越来越懂用户,才能留住用户。今日头条记录着用户的每一次动作,并迅速做出反馈:0.1秒计算出推荐结果,3秒钟提取文章类型,5秒对客户进行分类,10秒打造用户模型。就是这样决策高效的系统算法,让头条只用两年就吸引了2.2亿的用户量。

所以,算法能力,就是利用系统平台和数字化技术,为每个用户提供个性化产品和服务的能力。

保险机构的算法,同样需要前端用户大量的互动数据应用在数据中台,并整合建模后,为客户输出的、符合客户需求的保险服务、内容资讯和保障建议,进而更精准的定位用户需求并与客户互动,实现转化,让算法形成生产力。

就在今年10.28日,专注通过算法优化,帮助保险公司线上获客的科技公司MediaAlpha,在美国成功上市。值得关注的是,MediaAlpha 通过在平台上出售每个消费者推荐服务而赚取费用产生收入,而不是向消费者销售保险产品,全公司仅86个人,2019年营销额超10亿美元,算法就是MediaAlpha的核心生产力。

构建商业智能思维下的数字产品输出平台,用数字产品应用为业务的每个环节匹配上智能大脑。

数字产品化是数据智能和商业场景的最终载体。如果说数字时代的整体形态就是“端+云”的话,那么端就是产品,云就是数据,并且端和云是全时段、全渠道的数据交互。所以,数字产品化能力是数字化转型的最后也是至关重要的一环。

在保险行业众多的保险数字化产品中,中国平安的AskBob智能机器人,我认为是在业务场景应用的典型代表。AskBob于2019年年初上线,主要是打通平安内部子公司的数据壁垒,形成以智能大脑为核心优势的通用AI产品,为使用它的用户提供便利,分为C端客户版和A端代理人版,分别运行在平安金管家平台、口袋E行销等一线业务平台上。

在业务员端,仅需输入客户名字,AI会通过平安内部庞大的客户数据库,自动计算出该客户的保障评分、个性化推荐产品评分,向业务员展示显性销售线索。同时,提供在线演练,匹配与客户的沟通的话题等功能,让业务员与客户见面之前做好充分的准备,提升成交率,AskBob已经成为一线业务员展业的贴心助手和随问随答的专家。

综上,业务引领下的数字化转型,就是以业务为核心,用数字化能力助力业务效能提升的过程,不是空中楼阁,而是踏踏实实的为业务赋能和升级引领。

用数字化思维和系列方式,以业务痛点为目标,以市场活动在线、渠道订单在线、人员在线、客户在线、风控在线为用户交互入口,以不断升级的算法能力为解决方案,最终形成数字化产品为终端的智能应用,循环往复,快速迭代,搭建起以业务为核心的数字化转型螺旋式上升骨架。

最后,套用阿里研究院对数字化转型本质描述的一句话作为结尾:险企数字化转型的本质,就是在“数据+算法+产品”的世界中,用数据的流动,去化解险企经营风险过程中由于复杂系统而产生的不确定性,优化资源配置,助力产业升级。