保险销售的DTC模式:可能是灵丹妙药,也可能成为阿基琉斯之踵

在保险销售环节,去中介已经喊了很久,许多机构也将目光瞄准了直销模式。在国外,直销模式(DTC)已经成为一个重要的销售渠道。在这一渠道,个险产品直销存在多年,美国Progressive和GEIGO等保险机构已经是这一渠道的老玩家。在直销渠道持续发展的过程中,其他机构和险种也瞄准了这一渠道,利用其便利性和低成本的特点,将很大一部分产品的销售转移到了这一渠道,其中小企业保险就是很重要的一个细分领域。

在销售渠道变化的过程中,DTC模式似乎背负了众望,大有要将其他渠道全部替代的架势。DTC模式已经溢出了个险领域,向小企业保险领域进发,这些迹象表明,DTC模式在保险行业大有可为。而在这背后,另外一些数据也告诉我们,DTC的发展似乎遇到了一些瓶颈。在这样一种矛盾的背景下,DTC模式是否还有其固有的价值,保险行业是否应该采用这一模式?搞清楚这些问题的答案,能够帮助我们更好地了解直销模式,也能够启发我们思考,保险销售究竟需不需要去中介,在去中介的背后,保险行业面临着哪些优势和挑战。

个险产品和小型商业保险齐头并进

本质上,DTC的含义是直接面向消费者的公司直接将其生产的产品提供给消费者,他们不使用传统的分销商或其他中间商渠道,其结果是采用DTC模式的公司可以较低的价格投放产品,并能够控制创建、营销和分销产品的整个过程,而不必担心销售点上其他品牌的竞争。到目前为止,DTC为品牌提供了极大的灵活性,使其可以与理想的购买者直接建立联系。

在寿险、健康保险、车险等个险赛道,直销模式的实践已经延续了多年,在这一领域也出现了两类玩家,一种是保险公司,另一类则是DTC比价网站。保险公司的例子不胜枚举,除了比较有名的GEICO和Progressive外,还有Guardian Life和Prudential等公司。Guardian通过DTC模式促进牙科保险产品的销售,而Prudential则利用全渠道,通过其LINK网站、远程代理和面对面代理进行销售。

图片来源于网络

另一方面,DTC定期寿险网站也在不断发展,市场上涌现出一批线上平台,如Haven Life、Ethos Life 、Ladder等,消费者可查看定期人寿报价、清晰明了的承保范围,并购买产品。

除了个险产品的发展,在过去十年中,直接在网上向客户销售小企业保险也已经成为现实。在一份新的报告中,研究和咨询公司Novarica表示,保险技术公司和主要保险商试图为美国3000万家小型企业提供线上服务,伴随着这一过程,这一市场将取得显著增长。据Novarica预测,到2020年底,小企业保险直接线上销售的市场规模将增加到37亿美元,到2025年可能会增长到120亿美元。

图片来源于网络

同样,销售各种小企业保险的DTC 网站也取得了爆炸式增长,如360 Coverage Pro具有简化保险购买过程的技术和丰富的内容,可帮助客户评估需求,考虑选择方案并进行购买。

体现在具体数据上,DTC模式的优势显而易见。2020年第二季度,LIMRA的一项研究发现,由于新冠肺炎疫情的影响,寿险的年化保费下降了5%,然而,保单数量却增加了2%,其中一个原因就是DTC销售的推动。LIMRA Insurance Research公司副总裁Elaine Tumicki说:“在第二季度,直接面向消费者的终身寿险销售推动了终身寿险保费的增长。与去年同期相比,生产商直接出售的寿险保单数量增长了32%,而附属分销渠道的销售出现下降的趋势。”

无论是人寿保险还是健康保险,抑或是商业财产保险,DTC模式的发展都如火如荼,这背后也有许多因素推动了这一模式的发展,不仅仅有保险机构重塑销售模式的考量,也有市场和用户等外部因素的推动。

DTC模式:技术、成本、用户需求多轮驱动

保险DTC模式的发展由很多因素驱动,其中包括技术手段的发展、成本原因以及用户因素。在零售等行业,品牌商可通过实体店等渠道直接与客户建立联系,如苹果就在世界各地建立了零售店。而保险机构并不直接提供实体产品,而是提供一种服务,因此保险机构需要借助互联网等技术,通过线上渠道将“产品”和服务传输给用户。从这个角度来看,保险产品的线上销售和DTC模式某种程度上可以划等号。基于这一点,我们也可以看出,互联网和移动互联网的渗透给DTC提供了发展的基础,同时为DTC提供了与交易相关的一系列其他便利。

美国寿险营销协会LIMRA Insurance Research副总裁Jim Scanlon表示:“许多因素导致直接购买量的增加,但是最重要的原因是技术的发展。通过邮件、电话、广播和电视进行的直接营销获得了一定的市场份额。现在,线上营销功能正在占据市场,因此DTC的效果是累积的。随着消费者和企业对技术越来越熟悉,我们可以期待看到市场份额的增长。”

互联网发展的意义不仅在于为DTC保险公司构建了基本的框架,而且还在于能够利用数字化营销,帮助保险机构触达更多潜在用户。纵观各类DTC公司,无论是专注于个人线的Guardian Life还是致力于团险产品的Next Insurance,它们都依赖互联网,构建了专门的网页。用户通过点击散布在社交媒体上的各类广告,即可跳转到报价页,实现了无缝衔接。这一点对于保险机构和用户来说,都是比较好的体验。此外,线上DTC的一个重要环节是支付环节,而互联网的发展推动了支付方式的数字化转型,各种支付服务公司、支付嵌入公司为线上DTC模式提供了支付便利,这也是推动DTC模式飞速发展的一个重要因素。

其次,是出于成本考虑。对于传统销售模式而言,无论是线下渠道还是电子商务,都是一种在销售链中包含更多代理商的模式,例如分销商、批发商和零售商,他们在销售过程中,会收取渠道费用和佣金。而DTC模式刨去了经纪公司等渠道的佣金和利润,从而节省了一部分成本。

此外,保险DTC模式的发展得益于用户群体的推动。IAB的一项研究表明,超过三分之二的消费者期望直接与生产商建立联系,约67%的顾客使用生产商的社交媒体进行互动。当今的数字原住民在互联网的环境中长大,他们已经成了保险产品的主要顾客群。这一代人非常依赖手机,和电子商务共同成长,轻松、友好、简单而快速的购物体验是他们的追求。在这种背景下,同为数字原生的品牌就容易与用户达成共鸣。一个例子是,数字原生美容品牌Glossier创始人Emily Weiss估计,他们90%的客户都是通过社交媒体渠道获得的。

另一方面,也是更重要的用户因素,即传统的销售模式总会忽略一部分用户的需求。例如,在售卖的过程中,Guardian通常以工作场所为单位,进行产品销售。后来该公司发现,除了具有稳定工作场所的员工外,还有独立承包商和零工工人,他们具有很强的流动性,无法通过这种模式购买保险产品。基于这点考虑,Guardian决定利用最新的DTC技术,直接向这些人员销售产品。这一点也让我们认识到,传统的渠道总不能面面俱到,总会漏掉一部分人的需求,而线上的DTC渠道刚好能够查漏补缺,满足这部分人群的购买需求。

DTC模式是灵丹妙药,也可能是阿基琉斯之踵

保险销售关键在于全渠道发展,而非孤注一掷,在去中介的潮流中,迷失自我,盲目采用DTC模式。银保渠道、代理人等其他中间人渠道已经发展了多年,对保险销售的各个环节也了如指掌。总的来看,DTC虽然是长期的发展理想和方向,但并非能在短时间内席卷市场,去中介也并非一时的,哪怕是在DTC模式已经非常发达的美国,独立代理人和保险经纪公司等中间商也占据着很大市场份额。在这背后,保险公司要考虑的不仅仅是将现有的渠道稳定住,同时还要在采用DTC模式之前,研究这一模式背后所需要付出的技术投入、成本投入和客户体验等至关重要的因素。

从技术投入方面来说,DTC模式要求保险公司能够构建功能强大和易于理解的DTC网站,并在网站中嵌入复杂的保险产品条款、说明和教育性内容,这一点不仅是站在保险机构的角度去考虑,同时也是客户对快速、高效、以数字为中心的保险信息和产品访问需求的体现。这就需要保险公司有强大的数字化能力。而在现阶段,尽管几乎全行业的保险公司都在进行数字化转型,但是转型的效果如何,转型之后的数字化能力如何,我们也未可知。换句话说,在技术层面还未搞清楚的话,采取DTC模式几乎是不可能的。

此外,成本投入也是一个重要的因素。与传统的银保、经纪人渠道相比,DTC渠道的一个难点是获客,而纯线上的获客也更为困难。保险公司需要在这方面投入大量成本。数据显示,2019年,State Farm 及其附属公司在广告上花费了约12.1亿美元,而2018年为9.03亿美元,广告支出同比增长近34%。在State Farm向广告投放资金的同时,其私人汽车直接保费收入自2007年以来首次同比下降,汽车直接保费收入比一年前的408.8亿美元下降了2.6%,2019年个人直接险总保费为598.6亿美元,较2018年的604.2亿美元下降约1%。

面临广告费用增长、直接保费下降窘境的保险公司不止State Farm一家。数据显示,自2016年以来,Progressive 的广告支出翻了一番还多,该保险公司在2019年的广告支出为16.6亿美元,高于2018年的12.9亿美元。即使增加了广告支出,该保险公司的私人汽车直接保费收入增长仍在放缓。2019年的年增长率降至14.7%,而上一年的年增长率接近19%。

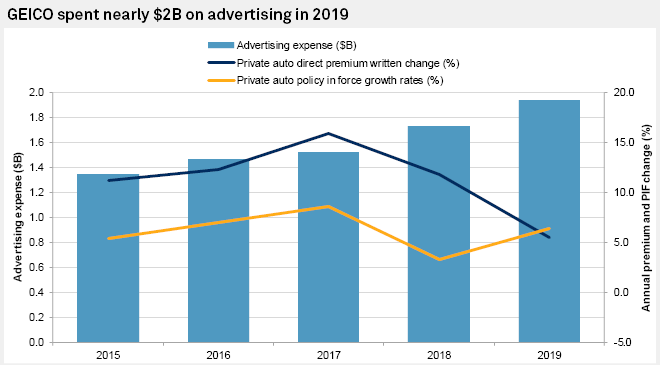

GEICO在广告上的花费

在广告费用方面,伯克希尔·哈撒韦公司的GEICO位居榜首,2019年在广告上的支出为19.4亿美元,与2018年的17.3亿美元相比增长了11.9%。GEICO称其私人汽车业务的年度直接保费继续增长,但增长率在2019年下降至个位数。

此外,DTC模式的关键是确保消费者的舒适性、便利性或稳定性。这其中涉及到最重要的一点是用户体验。在DTC模式中,保险公司本身参与了用户体验,也全权塑造了用户体验,因此在DTC网页的设计和栏目设置中,保险公司需要在用户查找产品、阅读条款、选择福利或承保范围的过程中,提供最大程度的便利性。一份关于DTC的报告指出,在DTC模式中,保险公司很容易提升客户体验,也很容易丢失客户,关键在于与客户的互动方式。因此,对于保险公司来说,重要的是维持传统渠道的客户满意水平,在此基础上,再进行提升。

总的来说,DTC模式有其发展的空间,但同时也面临着一些阻碍。对于已经采用DTC模式的公司来说,他们要考虑的是如何扫清这些障碍,再次推动DTC模式的快速发展。而对于采用传统分销渠道的保险机构来说,DTC可能极具吸引力,这些机构也想跃跃欲试。而从更可持续的角度来看,每个销售渠道都有其固有的优势和劣势,如何扬长避短,发挥每个渠道的优势才是长久之计。DTC模式只是一种渠道,银保、代理人和经纪人也是渠道,将这些渠道融合,做全渠道才是未来的方向。