蚂蚁上线“蓝保单”:数据加持,工具赋能,流量运营更进一步

最近几年行业内一直在讨论一个事情,就是保险市场什么时候会出现一个万亿级别的2C保险平台入口,大家最看好的还是“AT”两家,阿里和腾讯分别用支付宝和微信锁定了超过10亿的用户数量,腾讯推出了微保,在支付窗口中直接给了保险服务一个入口以提供流量支持,而阿里则是直接借用了“蚂蚁”的名字成立了“蚂蚁保险”,并在支付宝中提供流量支持。

依稀记得七年前,国内首家互联网保险公司众安在线财产保险有限公司(简称:众安保险)开业仪式上,针对平安集团董事长马哲明所说“有些保险操作比较复杂”、“所有东西都可以上互联网可能是一千年以后”,马云一一给予了反驳。

事实证明,互联网保险的道路确实在越走越宽。不论是政策层面的不断支持,还是数据层面的反馈,保险这个古老的行业正在以一种更加年轻的方式走进我们的生活。

最近保观团队所在大楼的电梯广告就被蚂蚁保险新推出的“蓝保单”刷屏了,细细研究后,我们发现蚂蚁保险通过“蓝保单”这一平台,赋予了保险推荐和保单管理更多的智能化功能,同时进一步完善了支付宝平台的保险生态链。今天来聊聊“蓝保单”。

十年时间从“搅局者”到百亿规模

机遇总是与挑战并存

截至2020年6月30日止12个月期间,超过5.7亿支付宝用户通过蚂蚁集团的保险科技平台投保或受保,或参与了互助项目相互宝。

同期,蚂蚁集团旗下保险科技平台促成保费及分摊金额突破500亿元,超过绝大多数传统人身险公司和财产保险公司;约90家保险机构与其合作开展业务,成为中国最大线上保险服务平台。

从最初的行业“搅局者”,到如今百亿级规模,蚂蚁用了十年时间,从基于场景的线上保险产品出发,之后,通过对外投资和平台合作等方式,蚂蚁逐渐完善其保险版图,形成了场景保险、产品销售和技术赋能三大业务板块。产品覆盖财险、寿险、健康险、相互保险等类别,收入模式则包括并表的保险公司收入、保险销售渠道收入和技术服务费。

基本面上,蚂蚁手中已经握有国泰财险、众安在线、信美相互,同时也产出了例如“好医保”这样的国民级别的百万医疗险,所以我们认为蚂蚁目前已经基本完成了牌照以及产品端的布局,接下来就是如何更为细致的运营支付宝输送过来的庞大流量。

而我们认为在过去很长时间蚂蚁保险对于这部分流量的运营是不够的,过去在支付宝上购买保险,往往总是直接罗列一大推保险提供给消费者选择,尽管消费者会出于对支付宝的信任进行初步的选择,但是由于保险产品有一定的购买门槛,消费者往往会无从下手。

我们再退一步讨论,如果消费者在前期没有经过初步的用户教育就进行保险的购买,也会对日后的理赔造成不利的影响,包括提高保险公司的理赔成本以及伤害蚂蚁平台的品牌印象。

但这样的问题其实并不只存在于蚂蚁这一家,绝大多数的互联网保险平台如果没有自己的销售团队,都会出现这样的问题。

蓝保单横空出世,做家庭的保单管理者

就在这样的背景之下,蚂蚁保险推出了蓝保单,蓝保单的宣传语也非常简单直接:“想给全家买保险,却总挑不明白?我明白你的不明白,上支付宝搜“蓝保单”,三步配齐,该买什么先买什么怎么买,安排的明明白白!”

从蓝保单提供的功能来看,它更像是一个智能的投保机器人,可以根据用户情况进行保险产品的推荐和规划,并进行保单的管理,它把在阿里生态内的保单自动集合在了一起,包括在淘宝的货运险,而且可以添加其他人的保单进行管理。目前蓝保单提供的指南包含“四大保障”:健康、平安、养老教育和家庭财产,基本涵盖了多数人对保险产品的需求范围。

在用户打开支付宝-蓝保单后,该系统就会根据用户当前在蚂蚁保险平台的投保情况来做出相应的推荐,如该图用户没有在蚂蚁保险上购买过任何保险,所以蓝保单为他推荐的则是先保“平安”的意外险。

在意外险的保障中,蓝保单为用户推荐了意外保障普通的意外险、身价保障险以及旅行保险,基本涵盖意外险的各个种类,通过点击按钮可以进入产品了解和投保界面。

而在产品界面中,蓝保单也很贴心的附上了选保指南-涨知识的贴士,而在贴士中,我们可以看到蓝保单通过文字案例或者视频的方式来为客户讲解产品,最大化的加深客户对保险产品的了解。

其次,“蓝保单”目前已经集合了中国人保、平安保险、中国人寿、太平洋保险等大牌保险公司的严选定制保险产品,产品均接入了监管系统。

总得来看,蚂蚁保险想要把“蓝保单”做成一个能够让支付宝用户明明白白买保险的平台,以更好的承接支付宝以亿为量级的庞大流量。

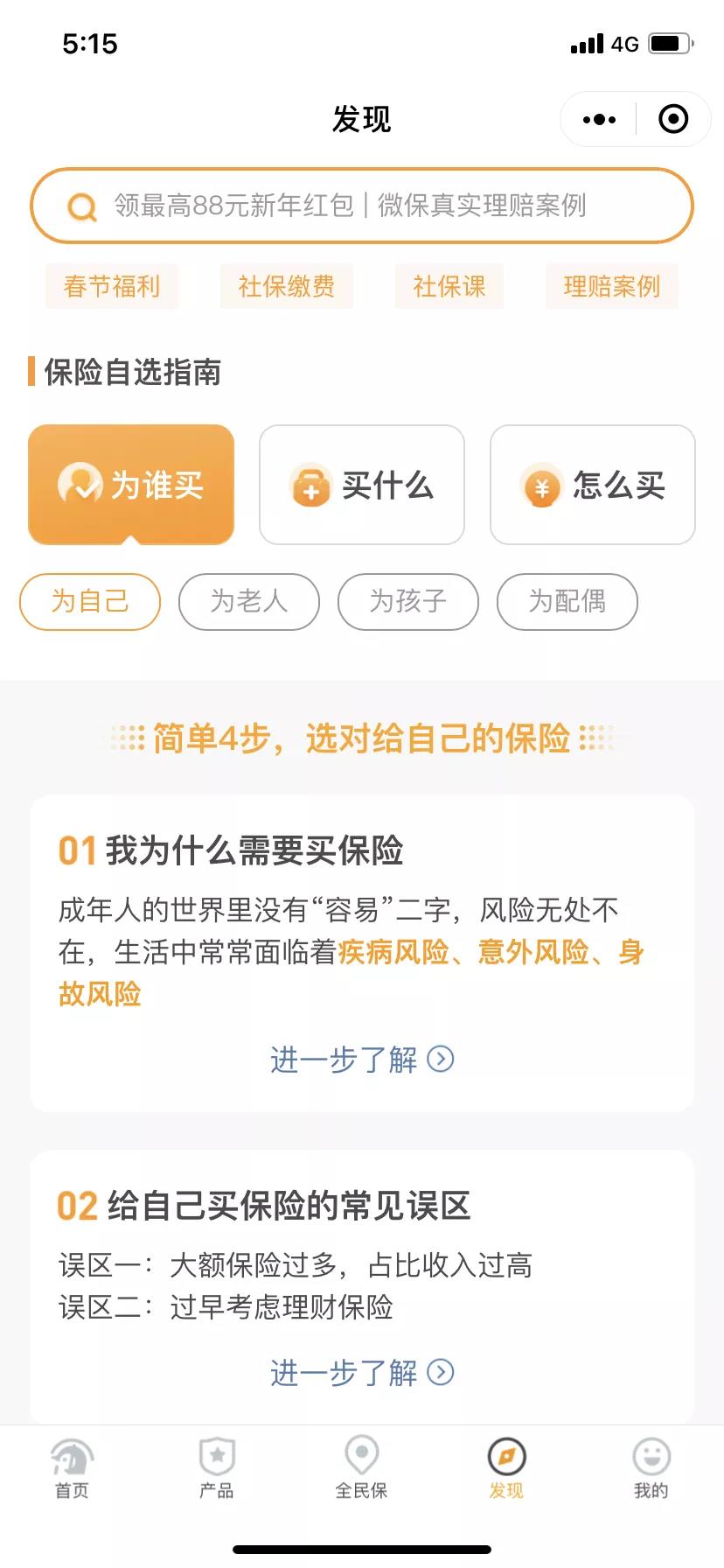

除了蚂蚁保险,腾讯微保也注意到了对庞大流量的初步引导和教育,目前在微保的界面中保险自选指南分为三块,分别为“为谁买”、“买什么”、“怎么买”。

而这几个问题以及细分点基本涵盖了普通用户在投保过程中容易产生的疑惑点,最大化程度促进用户投保。

完善阿里保险生态,蓝保单需要做的还有很多

作为一个兼具保单管理和保险推荐的平台,由于身处阿里生态,其实蓝保单能做的还有很多。

除了在蚂蚁买保险的情况,打通淘宝等生态,也可以了解用户各种消费、健康等情况,这对于用户画像、分析用户需求、精准推荐等有帮助,而且和其他保单管理、智能保顾产品相比,而蓝保单镶嵌在支付宝生态内,对用户来说使用更方便。用户想要进入蓝保单,只需要在支付宝首页-搜索栏输入蓝保单即可进入。

由于蓝保单镶嵌在支付宝的生态内,而支付宝又拥有用户的大量相关数据,所以可以精准快速的为用户推荐其适合的保险。而这就要比一些需要用户重复输入个人信息再进行产品推荐的第三方工具更为便利。

总得来看,蓝保单的推出根本目的还是为了激发更多、更高客单价的保险需求,提高转化,而且也减少了做保险方案的人力的投入。

但就像我们在分析直播不好“卖保险”一样,保险产品与一套护肤品、一箱饮料、一台手机等快消产品不同,打折便宜、点燃情绪、冲动消费等“套路”不能直接套用在保险产品销售上。作为金融产品,保险产品销售与其他商品毕竟不同,几十页的保险合同、几十年的保险保障、不低的保费,都需要消费者在购买前充分了解保险产品、了解自身的权利。

实际上对于消费者来说,要做出购买保险的决定并不容易。类似百万医疗这样的产品由于客单价低,用户选择难度较小,所以我们发现支付宝等平台的最热销产品还是百万医疗,可一旦涉及到重疾险等客单价比较高的保险,用户选择成本上升,这个时候依靠“蓝保单”进行用户教育可能就不够了,蓝保单目前也还没有提供进一步的咨询服务。

同时我们过去也观察到很多平台或保司会通过“首月0元”这样的方式来吸引用户投保百万医疗,并期望进行对用户进行重疾险、寿险等高客单价险种的二次转换,但是根据某些保司的反馈,二次转化率的效果并没有达到预期,这实质上也是给一些保险机构敲响了警钟,流量的获取确实重要,但是在获取到流量后,如何对其进行精细化的运营,最大化激发用户需求,更值得机构思考。

“蓝保单”的出现是为了让客户的成交更简单,让平台更加贴近交易,但是潜在的问题依旧不少,例如如何让更多人知道“蓝保单”并使用“蓝保单”,还有如何精细化的进行客户运营,都是蚂蚁保险在未来需要给出的答案,同时我们也期待在保险科技的舞台上有更多的公司拿出更为高效的解决方案。