上线“百寿健康网”,美团在医疗和保险领域的“近忧与远虑”

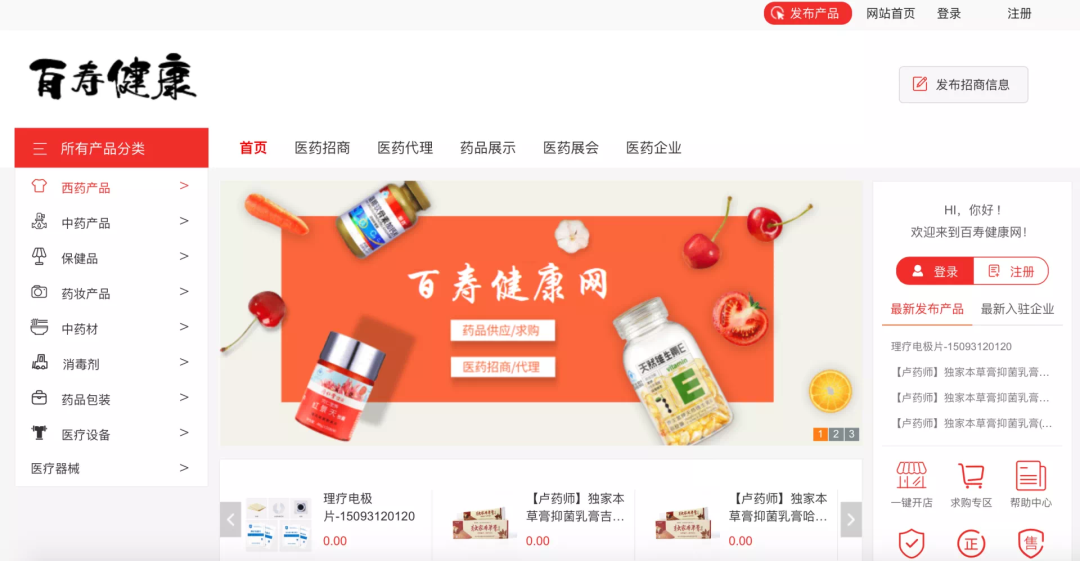

1月28日,根据Tech星球的报道,美团近期上线了“百寿健康网”,该网站涵盖了医药招商、代理、展示,以及售卖、开店等全功能的医疗服务,俨然是一个综合类的医疗健康平台。

图片来源:Tech星球

时过境迁,如今早已不是只能在百度上查询医疗健康相关的信息,没什么靠谱替代品的时代了。论出身,除了同为互联网大厂的阿里、京东、百度,保险系的平安好医生等都是目前医疗健康领域的有力竞争者。在这一不缺替代者的市场环境中,美团将面临哪些难点,又能展现出怎样的韧性?

医疗+保险,美团的顺水推舟

根据美团发布的2020年第三季度财报,其餐饮外卖业务无疑是美团立身之本:2020年第三季度交易金额达1522亿元,同比增长36%。但正如美团高级副总裁王慧文在和极客公园张鹏的对话中所说,不要用基因自我设限。借助在“吃”上积累的资源和能力,美团早已将业务触角伸至用户生活的方方面面,包括我们今天文章的主角,医疗和保险。

进军医疗,并非横空出世

追溯历史,“百寿健康网”的上线并不能算作是横空出世,更多的可以看作是美团的顺水推舟。自聚焦“Food + Platform”战略以来,美团就对公司组织体系进行了升级,开始了很多新业务的尝试,意图构建多层次的科技服务平台。在医疗健康领域,美团选择以消费医疗作为切入口,最具代表性的业务是医疗美容和口腔。

2018年,美团成立医美业务部,瞄准“轻医美”市场发力。不可否认,在这方面“生活专家”美团确实是有优势的,相比起在搜索软件、垂直网站得到的结果,美团所提供的本地化分类信息能够更好地释放用户的需求。此外,服务产品、项目和其他用户的真实评价也在一定程度上为用户决策起到了辅助作用。这些优势也在数据上得到了印证:2020年618期间,美团医美线上交易额超过21.7亿,同比增长133%。

至于口腔,截至2019年1月,美团点评医疗健康事业部已与7300家口腔医疗机构达成合作。在美团App的首页,医疗/牙科、医学美容也拥有各自的频道位,以2019年数据来看,这两个板块将获得千万级的流量加持。

现实也证明了这一点。2018年,医疗健康事业部总经理董琳给出了一个数据:上海某个牙科诊所70%的用户都是来自平台。这足以证明美团在获客层面的优势。而实际上,在用户与机构之间,美团扮演的也不光是单纯帮助机构业务线上化的角色。除去这一层面,美团拥有海量的数据和用户画像,可以在医疗行业得到更加充分的利用,尤其是本地化建设。举个例子,体系化的数据可以显示出各区域的消费偏好等信息,帮助机构在选址、线下营销等环节做出更有利的决策。

这样的思路在百寿健康网的搭建上又来了一遍:医药招商、代理等板块在很大程度上依然是发挥平台作用,为医疗机构搭桥。另外针对C端,依靠配送网络的成熟,“买药”同样在美团首页拥有了一个位置。美团在2020年第三季度的财报中也透露,该季度内在平台上经营的药店数目迅速增长,药品的销售额在该季度也实现了同比大幅增长。包含这部分的“新业务及其他”板块,在2020年第三季度收入82亿元,同比增长43.5%。

和医疗领域取得了一定进展相反,同样可以算作美团新业务尝试的保险,就没有这么好的运气了。

保险业务夭折?

与运费险等险种的推出一样,早在2015年美团就上线了与外卖有关的保险业务—“准时保”。后来的故事大家也都知道了:彼时的美团并没有获得相应的保险业务经营资质,被质疑“非法经营”。

随后在2018年,美团旗下全资子公司重庆金诚互诺保险经纪有限公司获批;去年,众安保险高级副总裁曾卓加盟美团,成为保险业务的负责人;上线一周年的美团互助拥有了超过3200万的会员数。美团的保险板块似乎在往好的方向发展。

但在1月15日,美团互助发布公告,宣布将于1月31日正式关停。会员将陆续收到全额返还的分摊费用,1月31日前确诊大病的会员在180天内仍可提交互助金申请。公告也表明,关停后美团将继续聚焦公司主业的发展。

对此,银保监会首席风险官兼新闻发言人肖远企在国新办发布会上表示,美团互助偏离美团主业和逆选择风险的不断增加,是其关闭的主要原因。从市场大环境来说,各大互助平台都积累了一定的会员数量,但目前仍处于监管真空区,风险不容忽视。

而从美团的角度来说,流量显然是不缺的,但面对如何活的更好这一问题,目前显然是无解。首先是作为首个不限病种的大病互助计划,美团互助的理想是很丰满。但现实是随着门槛的放低,逆选择加入的人越来越多,报案数量也不断上涨,一部分健康用户也会因此而退出,形成一个恶性循环。况且作为平台方,美团也需要在管理上花费更多的心思和精力,还是在短期无法带来盈利的情况下。

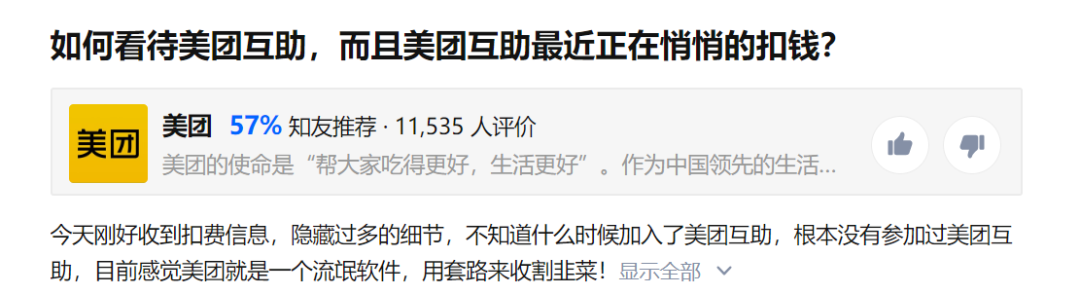

但如果能赔本赚个吆喝,也勉强算是不白忙一场,偏偏这最后的愿望也没能实现。在黑猫投诉平台上搜索美团互助,一共有271条结果,问题包括随意扣费、不履行赔付承诺等。在知乎上,也有用户反映收到了扣费信息,但不知是何时加入了美团互助。如此来看,付出了人力财力,没有盈利不说,美团的品牌似乎还因为互助业务而受到了影响。

理想虽丰满,现实却骨感。

多点发力,美团是完美的挑战者?

宏观来看,无论是医疗还是保险,美团开始的时间都足够早,但这两块儿业务现在颇有些背道而驰的意味。医疗发展的红红火火,美团近两年涉足了医疗器械,其关联公司还申请了“美团专业药房”的商标。而反观保险业务,准时保和互助类的业务开展都足够波折,目前来看也没有建立起类似蚂蚁保险的服务平台。唯一一朵“大水花”—美团互助也宣布关停。

虽然目前两大新业务在不同的发展频道上,但面对的市场竞争却是永恒不变的。美团手上的筹码足够赌这一把吗?

医疗:合规逃不开,评价真实性受质疑

在已经开展的医美、送药业务来说,目前美团面临两个门槛。一方面,美团“买药”板块除了送药到家外,也包含医生在线问诊等服务,网络处方药的逐步放开也为其发展带来了新的机会。但同样也有了新的问题,处方药“无处方不零售”的规定在很多时候没有得到很好的遵守,无处方出售处方药的情况多次出现。

另一方面,无论是医疗美容还是口腔,商家的相关资质都很重要,尤其是医疗美容。2020年,美团医美抛出“医美五正规”的倡导,包括正规资质、正规信息、正规医生、正规药械、正规服务。但让人诟病的是,无论是哪一方面,美团医美均没有做到正规。无正规资质的医疗机构、医生、器械,就算页面做的华丽,评分有五星,但总有一些真实的差评,在慢慢吞噬着美团医美的招牌。

已经开展的业务需要完善,新布局的药房、百寿健康网也将面对激烈的竞争。目前,阿里、京东、平安好医生形成“三足鼎立”局面,相比前辈的布局,美团这两项业务未免显得过于单薄,甚至没有抖音前一阵推出的“小荷医疗”阵仗大。其次,相比起百度健康、京东健康,美团医疗的技术基底较弱,想要争得人先,就要加大在技术方面的投资,并且还需加强与医院的联系。

可以说,目前只在消费医疗有所长的美团,医疗版图还太过狭窄。

保险:出师未捷,强敌环伺

比起医疗,美团的保险业务更是一波三折,而且目前还没有明显的上升趋势。根据胡润研究院发布的《2020中国互联网保险中介服务平台Top10》,互联网大厂推出的平台占据了半壁江山,创业公司水滴保险商城也在列。反观美团,旗下经纪公司获批、曾卓加盟后就再无大的动向,显然要弱于阿里、腾讯等在保险领域的布局。

但从未来发展趋势来看,大众逐渐具有更强的保障意识,保险在生活服务层面的地位也将越来越高。对以生活服务见长的美团来说,这一板块与医疗一样,是新的消费趋势,也是其不得不涉足的领域。

美团也并非全无优势。本地化的标签意味着美团能够更快的与线下机构建立起联系,而保险业务虽然一直在强调数字化转型,线下仍是不可分割的一部分。另外,依靠完善的线下布局,美团也能提供更加丰富的售后服务,以此吸引消费者。

医疗+保险,协同性的考验

实际上比起让医疗、保险两个业务“单打独斗”,将两者联系起来构建生态。或许是一个不错的选择。

以“老大哥”京东健康为例,2020年11月,京东健康与辉瑞中国在医药险领域达成合作,表示将围绕商保服务,打造健康险支付环境下的医药险闭环。随后在12月,保险极客宣布与京东健康达成战略合作,为用户提供线上+线下的完整医疗服务。依靠包含健康管理、问诊等服务在内的体系,京东健康开始向保险公司输出成熟的医疗健康产品和服务能力,在“医+药+险”的模式上做大做强。

医+药+险,这同样也是美团可以尝试的方向:有意识的将医疗和保险链接起来,发挥医疗在保险板块的最大作用。尤其是在健康管理逐渐成为保险产品“标配”的当下,“保险系”的平安好医生也加大了与保险业务的协同性,推进与平安健康险的深度合作。

当然,这一愿景对于现在的美团来说还太过宏大,但若是想在这两个领域取得一定的成绩,单单靠消费医疗是不足以支撑起来的。加强健康管理、在线问诊等服务的质量,与保险产品联合,也是一种顺水推舟。

从“Food+Platform”这个概念出发,很多非餐饮的业务通过美团的平台与用户联系在了一起。王慧文也表示,我们只要把“吃”积累下来的资源和能力放在平台上,把平台化做好,不用太关心每一个业务一时的得失。一时的“失”后,我们期待能够更早的看到美团在医疗、保险领域布局的脉络。到时又将形成怎样的竞争格局呢?