融资数亿元,优势遇挑战,小帮规划含金量几何

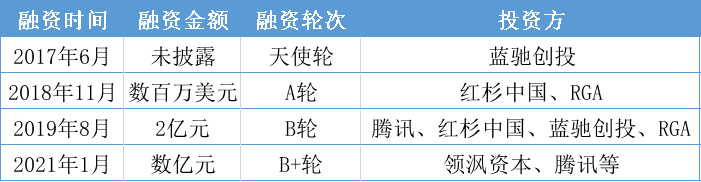

近日,小帮规划宣布完成数亿元B+轮融资。本轮融资由DST Global的合伙人和领沨资本领投,主要老股东腾讯、红杉资本中国基金、蓝驰创投全部跟投。根据小帮规划给出的数据,其在本轮前累计的融资额已超过3亿元。

小帮规划融资情况

创立四年,小帮规划身上已有不少光环:家庭资产规划专家、创始人徐彬拥有哈佛大学统计学硕士学位、先后获国际顶级投资机构蓝驰创投、红杉资本的千万美元融资……

而对于自身,小帮规划将“帮每个家庭把钱规划好”当做公司使命。在这一使命下,小帮规划目前开展的业务也主要分为两个板块:小帮保险、小帮商学院。顾名思义,这两个板块涉及到的具体业务是保险规划和财商普及、教育。追溯其业务发展路径,小帮规划最开始做的是财商教育,业务本质是内容引流+变现,后续才开展了保险规划等系列服务,相对应的“小帮保险经纪”、“小帮保”公众号均在2019年6月注册。

除去资本的大力支持,根据小帮规划和小帮保险经纪给出的数据,这两块业务的发展也还算可以:小帮保险累计服务用户1,400,000+,提供定制的保险方案180,000+;在线投资课程全网15W+的学员受益,平台用户投资额超2亿。

抛开这些title和官方数据,这次我们站在消费者的角度,来看看大额融资之下,小帮规划所提供的服务究竟成色几何。

保险规划:短视频账号掉粉成常态,服务链有欠缺

先来看下保险业务。简单梳理,小帮保险属于小帮保险经纪有限公司,拥有全国性保险经纪牌照,主要为用户提供保险规划以及后续保单管理、理赔协助等服务。与大趋势吻合,小帮的保险业务聚焦线上,主要战场也显而易见:抖音、快手类的短视频平台,和“一切流量的终极”微信平台。

抖音:无爆款出现,互动“跟不上”

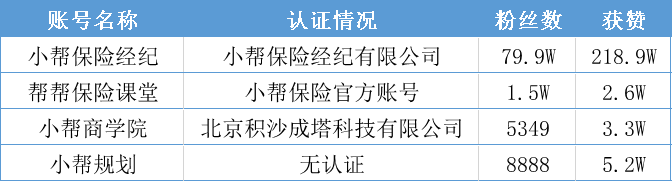

在短视频领域,根据各平台的特色,小帮在两平台的布局也有所差异。抖音平台上,依据账号表现,小帮规划矩阵内发展较好的三个账号分别是“小帮保险经纪”、“帮帮保险课堂”、“小帮商学院”,这三个账号都完成了认证。此外还有一个没有进行认证、名称为“小帮规划”的账号粉丝数超八千。

整体来看,涉及保险业务的两个账号表现较好,但放在大环境里也只能算是差强人意。这里我们以数据表现最好的“小帮保险经纪”为例,根据新抖给出的数据,近30天,该账号新增粉丝数和获赞数均为负,新增作品数2个,在传播力、勤勉度、影响力三个维度上或多或少都有些拉垮。

图片来源:新抖

而放眼整个抖音保险类短视频账号,大格局趋于稳定:位于头部的胡观世事、牛先森聊保障、小司频道等稳步提升,粉丝数已突破400W;腰部的深蓝保、众安保险等账号在运营上也更加细致,也时常出现在保观数据的涨粉排行榜上。

在“保观数据”上一期的综合排行榜上,第15名“众安用户故事”的粉丝数为142.8W,接近“小帮保险经纪”的两倍。另外从更加综合的数据来看,出于粉丝数、平均点赞、平均评论、平均转发等维度考虑而得出的保观指数,小帮保险经纪的排名要在60之后了。可以说抖音平台上保险类的账号发展都是比较积极的,无论进入时间早晚,面对短视频这个“兵家必争之地”,大家都在进化打法。

但在这种积极氛围之下,小帮在抖音平台上的账号颇有些“不走寻常路”。接下来我们用更加细致的数据来进行分析。

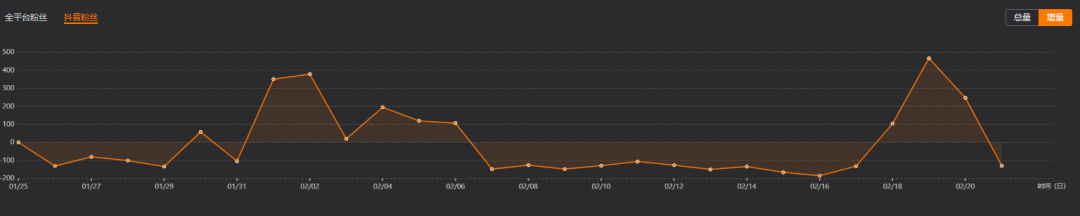

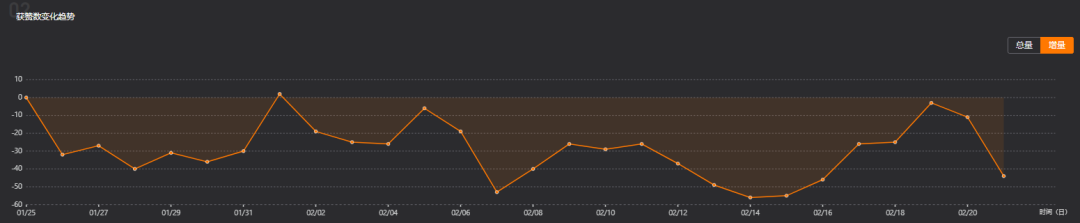

粉丝总量、增量变化趋势

图片来源:新抖

从粉丝变化趋势来看,一个月的时间跨度内,掉粉成为常态,粉丝数增增减减,勉强维持在79W粉上下。

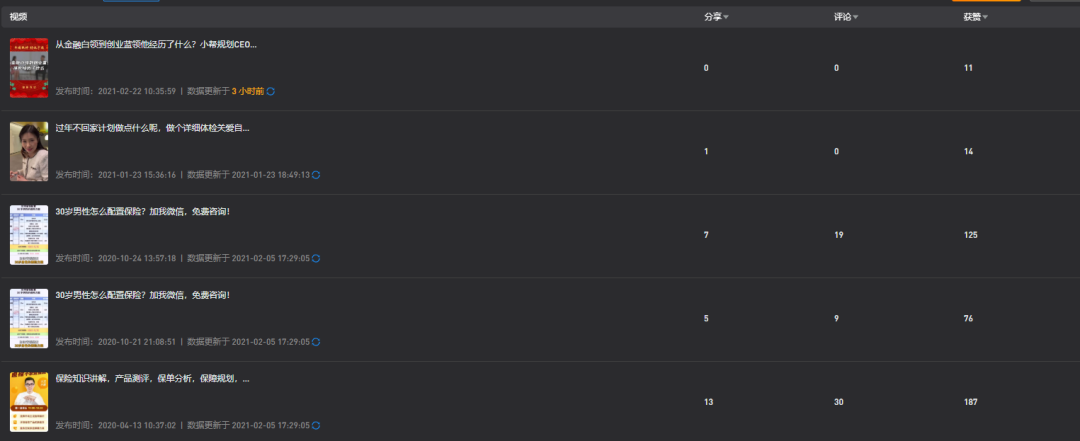

作品列表

图片来源:新抖

从作品列表数据来看,最近几个视频的点赞和评论数与79W的粉丝基数也是有些不符,近一个月只发布了两个视频,战线拉得长,视频质量却一般,没有什么爆款出现。账号内现存的56个视频中,点赞数多为几百,上一个点赞过万的内容要回溯到2019年10月发布的视频。

实际上从作品数量和现存视频时间跨度这两个角度也能猜到,“小帮保险经纪”应该是对之前发布的视频做了整理,但目前该账号仍未显示出明晰的战略及定位。另外值得一提的是,相比起近一个月内只发布了一两个视频,“小帮保险经纪”花费了更多的时间在直播上。根据新抖给出的数据,近30天,该账号直播场次达到15次,2月1日-6日、18日-20日两个时间段内每天都安排了直播,甚至有时一天会有两场。从粉丝总量的维度看,该账号近一个月的两次增长,直播的带动应该是唯一的原因。

可以说,相比起发布视频内容,“小帮保险经纪”目前更多的是在发挥直播的作用,有直播就会带来账号粉丝的增长。而一旦没有安排直播,又没有发布作品维持用户粘性,靠直播积累的粉丝又会很快消散,回到原来的水平。

获赞变化趋势

图片来源:新抖

也是因为在视频质量和发布频次上的表现欠佳,近一个月视频获赞数变化增量基本在0之下,总量也是很“平稳”的递减态势。

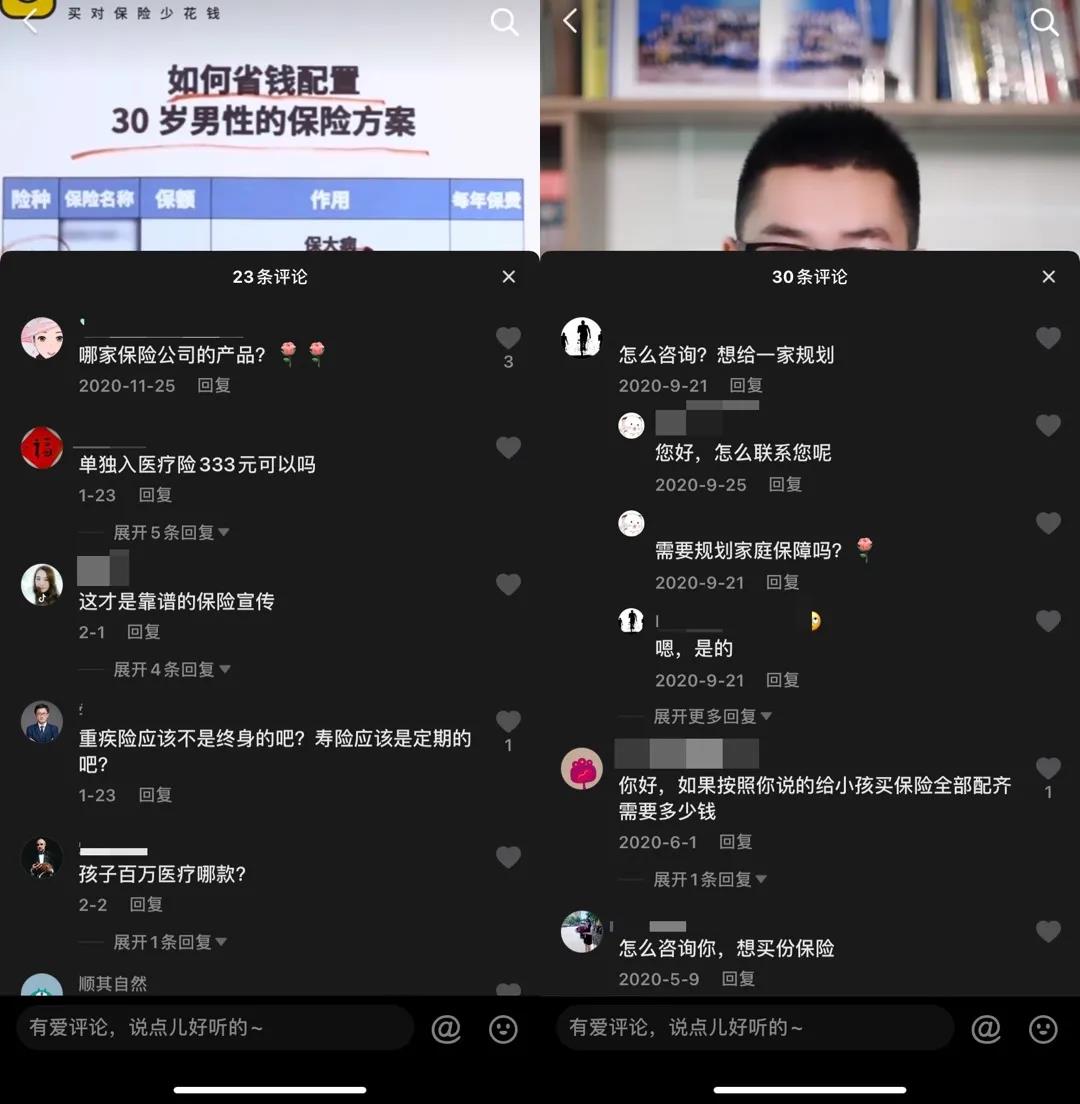

另外从与粉丝在评论区的互动来看,我们选取了靠前的两个视频内容,其中一条内容是30岁男性如何配置保险,另一条是小帮保险的直播预告。可以看到,面对评论区内用户对产品和规划方案的疑问,作者却都没有做出回应。有意思的是,一条咨询规划的评论得到了别的保险规划师的积极回复。

总体来看,无论是发展态势、视频质量,还是互动情况,“小帮保险经纪”作为小帮目前数据表现最好的,都难与其他头部、腰部账号一较高下。如果仅仅是靠直播,目前对账号的贡献也有限,没有视频内容的辅助,增量也会“如烟”。更别提没有互动等行动的加持,转化的路径直接到了私信一环,而且需要用户主动添加自动回复的微信号,可以说整个过程没有丝毫主动性可言。

快手:个人IP打造成核心

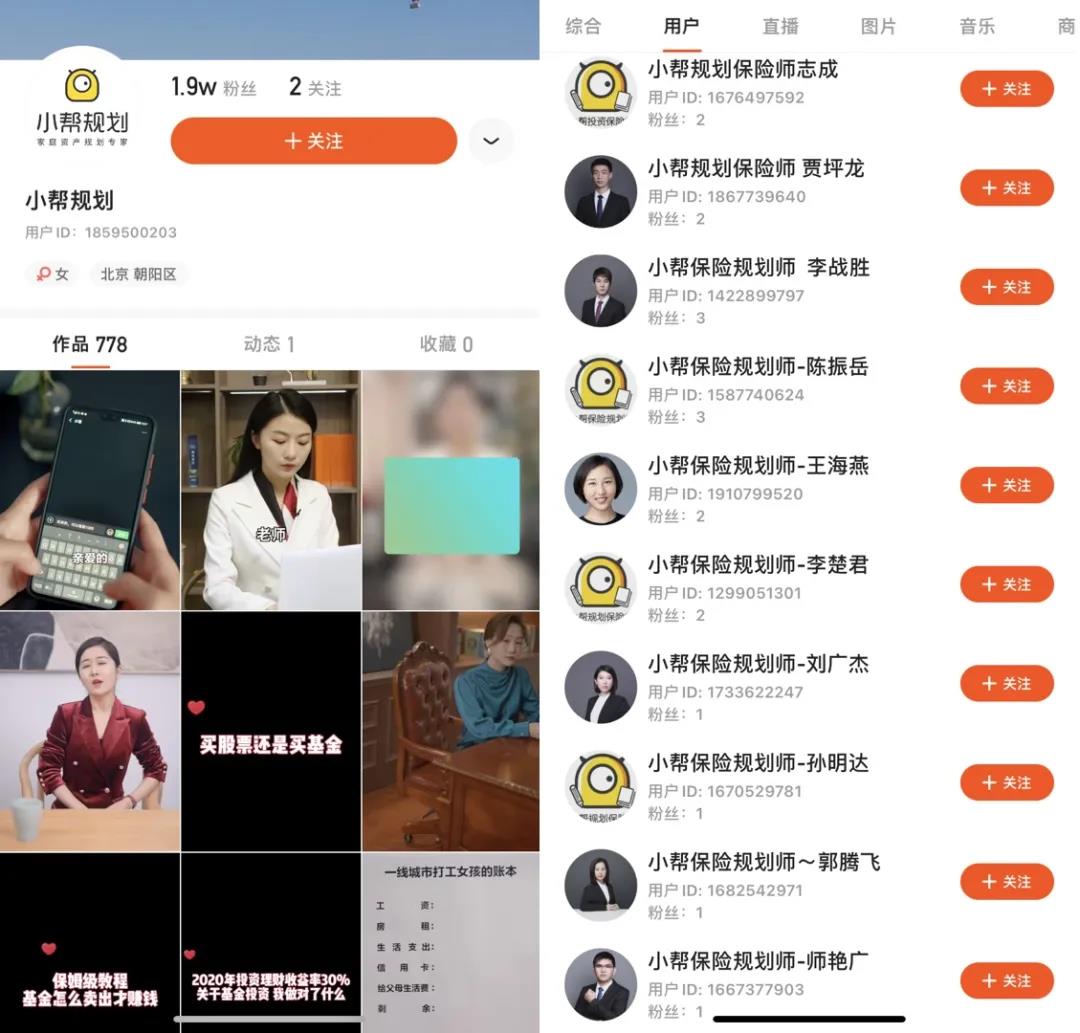

相比起抖音,小帮官方账号在快手的表现要更加逊色一些。表现的最好的账号是“小帮规划”,积累了1.9W的粉丝,但从视频内容和主页展示来看,这一账号显然也没有下多少工夫。值得一提的是,相比起抖音,很多小帮规划的规划师都开设了账号,但目前还没出现有价值的个人IP,可能会是小帮规划在快手的一个发展方向。

公众号、小程序:量无法转化成质

另外在“一切流量的终极”微信平台,小帮规划开设了很多公众号和小程序来传递信息、承载服务。在公众号方面,除了小帮系账号的开设,创始人徐彬的账号—徐彬说投资也应算在内。目前除了“徐彬说投资”,其他账号基本无法保证更新日期,且小帮规划、小帮财商学院更新的内容大部分都相同,量无法转换成质。

在小程序方面,包括承载保险业务的“小帮保险经纪”在内,最近使用人数均少于100。

财商教育:付费课程负面评价频出

相比起保险类账号的布局,小帮规划对其第二个业务板块—财商普及、教育花费了更多的心思,这项业务的开展更多的依附于“小帮规划”APP、以及微信群的建立。

秉持着专注做理财知识普及和服务的科技赋能,“小帮规划”APP商城中涉及到的也都是基金、股票投资类的课程。事实上,无论是哪个渠道的转化,消费者最先接触到的应该是小帮规划推出的免费的小白理财直播课。以其2月22日开课的训练营为例,该套课程共有11课,以直播为主,第一课的直播时长在两小时左右。

免费课程服务链流畅

作为免费课程,用户可添加班主任微信进入相应的微信群,在课程开始前班主任会通过微信群、私信的形式做提醒,听课时长低于30分钟或是连续两天没有到课的用户将被取消资格。直播结束后,用户还需完成相应的作业,并可以通过微信群分享直播感悟,坚持听课的用户也会获得其他课程等奖励。

相比起“小帮保险经纪”的零互动,小帮在财商教育方面显然付出了更多的行动以保持用户粘性。站在消费者的角度,作为讲给小白的理财课程,整个内容偏向基础,直播的形式也便于用户与老师的直接接触,问题也能很快得到解决,班主任也会通过多次私信提醒用户课程信息,整个服务链比较顺畅。

显然,免费直播课的良好体验为后续用户购买其他课程打下了基础,那么付费课程所提供的服务是否有做到更好?

付费课程遭吐槽

目前APP商城内的付费课程大多围绕理财,基金投资训练营、股票投资训练营标价1280,均有十几万的用户在学习。这十几万用户中,应该基本都体验了小白理财课程,在满意服务的基础上才进行“加购”。

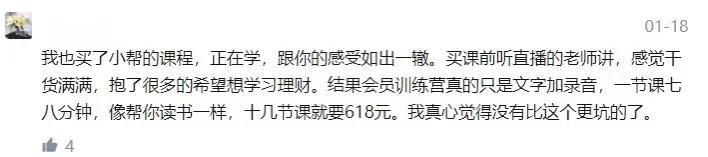

但对于一些用户来说,付费课程的体验却并不好,一些已报名学员也在知乎等平台吐槽课程教学模式、含金量等问题。根据已报名学员的反馈,售价2488元的课程教学模式大多为录音+文字,少部分为录好的视频+文字,没有1v1直播指导课等操作让用户有了价格与价值本身并不对等的感受。

图片来源:知乎

而这种负面评价在各大平台上已然不是个例,这也在一定程度上表现出,小帮规划的付费课程或是服务,还有很大的提升空间。恰恰也是因为这最后一步没有做到位,前期的宣传与服务无论多完美,在用户眼中也会变成圈钱的工具。

流量成本过高成难点

目前传统和互联网险企都在大力发展线上渠道,对流量也是十分看重。但不可否认的是,除去下沉市场,流量获取已经进入尾声阶段,流量获取难、贵已经成为行业共识。

作为保险中介方,小帮规划也是名副其实的广告投放“大户”。除去自建的官方账号,在内容、产品及服务可能不占优势的情况下,短视频、搜索平台都是小帮规划获客的重要渠道,也是小帮规划推广的主要手段。目前小帮规划的课程投放平台达到50多个。但不得不提的是,目前流量成本越来越高,一些平台投放保险广告的单个客户转化成本高达三四千,单纯通过付费推广冲量并不是长久之计,不利于一个企业的良好发展。

在这种大环境下,存量竞争是必然的结果,打响品牌、增强用户粘性、提高市占率,成为各家谋求发展的焦点。因此正如前文提到的,线上渠道更加考验企业整个服务链的完整和协同性,想要长久的发展,必然要在服务等方面精益求精。

作为还在发展中的互联网公司,小帮规划固然有很多问题,但同样也有一些优点值得学习。例如由于服务全程线上化的实现,保证了记录的可追溯,相关数据及反馈可以帮助后续服务的提升;通过APP建立的用户社区以及微信群有利于增强用户粘性;具有普惠性质的财商教育也能够为一些用户创造价值。

在《中国金融家》的专访中,徐彬提到:“我想去解决一些没人解决过的问题,比如,解决财富管理行业的‘门槛’问题,希望帮普通人把辛辛苦苦赚来的钱管好。”想要实现这一目标,服务链的完整、质量的稳定将是小帮规划“解题”的关键。