Clover Health:美国Medicare Advantage冉冉升起的新星

在上期介绍了美国医保(尤其是MA,Medicare Advantage)的基本制度框架之后,今天慕哲向各位介绍美国MA领域一颗冉冉升起的新星——Clover Health(四叶草健康保险公司)。

Clover Health是一家Medicare Advantage保险公司,成立于2013年。MA是美国医保面向65岁以上老人的医保计划,由CMS转移支付保费给商业保险公司运营。

公司在2014年-2019年间获得六轮融资,并于2021年1月美股IPO上市。前期的明星投资人包括First Round Capital(顶级风投,投过Uber、Square等),红杉基金, Greenoaks Capital(知名基金,投过Flipkart、OYO等)。

慕哲曾有幸访问硅谷,与创始人Vivik和团队有过几次交流,其“以数据驱动,改变医疗体系”的愿景和实践,在过去的几年一个一个实现。本文基于公开信息,分享慕哲对该公司的业务理解及潜在投资价值。

美国Medicare Advantage是巨头林立的市场

美国65岁以上老人,目前有6000万。这些老人的医保计划,要么参与美国医保官方的的Medicare Original(MO)计划,要么参与商业保险公司提供的Medicare Advantage(MA)计划。

而MA计划在性价比上(更低自付、更多权益等),要胜过MO,目前参保MA的比例约33%(即2000多万老人),预计三年后参保MA比例达到50%,十年后达到70%。

每个老人的平均医保费用,大约每年1万多美元,这些是CMS转移支付给商业保险公司的,因此这是一个2000-3000亿美元的大市场,传统保险公司(包括United,Humana,Kaiser等)都趋之若鹜。这些大保险公司每年的MA参保客户都在百万级别,前三家接近50%(约1000万人),前八家约占70%(约1400万人)。可以说,这是一个巨头林立的市场。

Clover是一家成立于2013年的初创公司,在这个巨头林立、竞争激烈的市场,究竟公司能够凭借什么胜出?在谈及其竞争力之前,先详解一下MA公司的业务模式和单位经济模型。

Clover的单位经济模型如何?

根据公司招股书,Clover在2019年每个客户的每月保费(PMPM)为927元,医疗费用支出为916元,赔付率约98.8%。而这个指标在2020Q3为82%(同业的赔付率约80-85%)。

从公司披露的信息,每个客户以每年贡献1180元(假设1.18万保费/年和90%赔付率)且Life time为6年,可以得知每个客户的LTV(Life Time Value)约7000元,而从4.5倍LTV/CAC可以推算出,其单个客户的获客成本约1560元,且客户续保率约83%。(同业约76%)

从美股上市公司Selectquote和Gohealth(Medicare中介平台)的年报信息,该获客成本与同业平均1300元相当。

因此,从单位经济性角度来看:

1)公司以1560元获客,获得保费1.18万/年;2)赔付率以90%计算,毛利1180元;3)只要客户参保进来,在6年时间里(83%续保率),总体LTV能够贡献约7000元,扣除获客费用的单位盈利是5440元。

不难发现,在这个模型里,MCR(医疗赔付率)的弹性和影响力,远大于获客成本。意思是,MCR每降低一个点,公司就可以从单个客户身上多盈利118元/年,LTV多出700元。而困境就在于,医疗赔付的降低,是否会降低客户体验(比如减少可就诊的医院,提高自付比例等),从而导致续保率降低?

在美国医保体系下,Clover的杀手锏Clover Assistant,就是把“降低MCR、优化体验、提高续保率”三个目标统一的利器。

Clover Assistant怎么实现三大目标的统一?

Clover Assistant(医生小助手)是一款给家庭医生使用的工具。在美国看病,一般先找家庭医生(Personal Care Physician,简称PCP),小病就不用去专科医院了,大病可以通过家庭医生做初步评估后,再到专科医院去做检查。中国也在尝试这套分级诊疗的方式。

Clover对老人健康画像有两个主要数据来源:

1)Clover目前以多付一倍问诊费用的方式,激励参保客户的家庭医生(客户自行指定或MA随机分配)用这款工具记录老人的问诊记录,并尽量做详细的记录;

2)Clover作为MA是医疗费用的支付方,因此可以拿到专科医院就诊数据(包括理赔、临床、药品、化验、影像和其他健康相关数据)。

长期积累形成的完整老人健康大数据,能够实现三方面的重要价值:

“一点”增收入:

更完整的老人病情记录,能够帮助Clover向CMS申请到更多保费的转移支付。慕哲之前介绍过,CMS是基于每个老人的病史做“精准定价”和“转移支付”。

这一点,是通过详尽记录实现的,因此,当前用费用激励家庭医生,在每次随访都使用Clover小助手是非常值得的投入。未来习惯使用之后,就减少费用投入。

“两点”降费用:

一是家庭医生(PCP)不会对某个老人的病史遗漏或疏忽,因为他可以很方便的翻看其电子病历、过去每次随访记录,各类检查结果以及用药情况。比如,“因为某些药物过敏而导致并发症或病情复发”的情况不会再发生。这是减少医疗费用的第一点。

二是家庭医生(PCP)会得到关于其服务老人的智能提醒,比如需要慢性病的定期随访、用药提醒。这是减少医疗费用的第二点。

这两点,都是通过减少家庭医生失误和增加客户关怀实现的,而非和医疗机构签订某种复杂的风险共担模型(这种风险共担很有可能让医院牺牲一些老人的健康权益)。

所以,“如何实现三个目标统一”的答案浮出水面,降低MCR并没有牺牲任何老人的利益,而是让家庭医生更完整记录数据、减少人为失误、更多随访关怀(提醒吃药以防止二次入院和并发症等),同时把Clover小助手的用户体验做得好到让家庭医生离不开,变成一种习惯。这种习惯还会让家庭医生推荐更多其管理的病人投入到Clover的怀抱,这也是一种网络效应。(就像老板觉得钉钉好用,也会让下面员工跟着用钉钉)

现在Clover小助手的覆盖情况,以及实际MCR降低情况如何呢?

第一,费用激励的效果显现。截止2020年9月,有2300 个家庭医生已经签约使用这款工具,覆盖Clove的65%客户。而2019年就已经签约的家庭医生在其所有随访中,92%的随访使用了Clover工具。

第二,用户体验不错。他们使用这个软件的NPS是正59分,比起其他保险公司(aethnahealth,Epic等)的负44分要好太多。而这是一种家庭医生建立和选择工作习惯的重要基础。

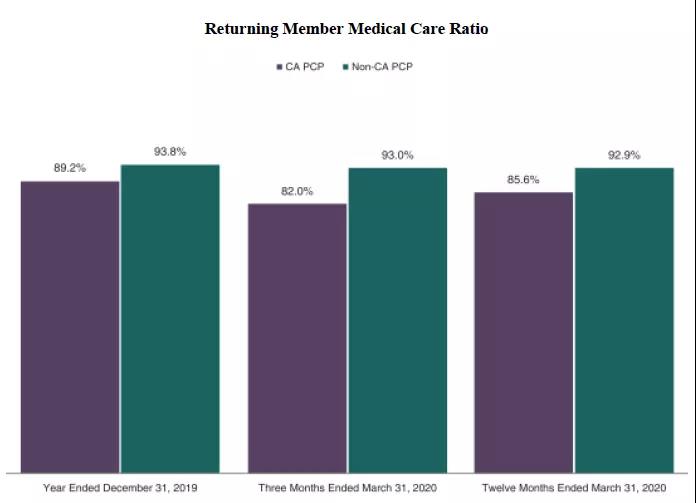

第三,使用Clover小助手的家庭医生,他们所服务的客户在MCR表现上更好。2020年1-3月为82%,比其他人低1100个百分点。而2019年4月-2020年3月为85.6%,比其他人低730个百分点。

第四,疫情期间使用量激增。由于疫情导致线下随访变得非常困难,Clover上线了一个远程问诊的小功能,在2020年4月和5月线上的比例从0增加到18%和36%。预计未来线上远程形式会更多,而线上的语音和视频记录也更容易记录下来。

此外,除了实现三大目标,Clover小助手也承担着重要的获客功能,即切入MO的家庭医生使用场景。除了Clover存量客户和服务网络内的家庭医生使用之外,Clover还和CMS以及外部的家庭医生签合同,不仅免费、而且付费激励其使用,包括Medicare Original客户的家庭医生。这样,在扩大家庭医生使用的同时,增加了Clover的曝光度,以及对其服务客户会产生非常正面的影响,即从MO切换到Clover MA。

Clover业务扩张如何?

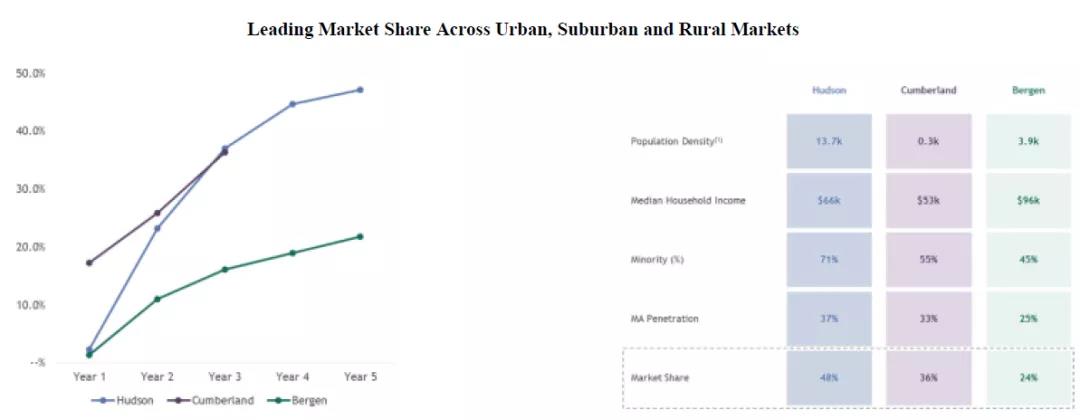

Clover采用了较为保守和稳健的业务扩张策略,即先完成少量城市的深耕,再逐步扩大。比如,New Jersey下的Hudson,这是Clover最先起步的一个County,已经达到了接近50%的市场份额,超过了其他大型保险公司。

然而,公司仍然处在早期发展阶段。截止2019年,97.6%的用户来自New Jersey的两个大都市区,现在公司覆盖了7个州的34个County(大概310万潜在用户);预计2021年新增74个城市,覆盖潜在客户是420万。

Clover在New Jersey的成功,离不开创始人Vivik的背景经历。他早年在New Jersey成功收购和实现几家医院的扭亏为盈,建立了非常好的个人品牌和关系网络。Clover的起步和快速增长离不开这些因素,但“增长飞轮”的存在,我认为更加重要:

第一,数据驱动来降低MCR。

第二,多赚到钱用来做更好的MA计划,以吸引更多客户加入。

第三,多赚到钱用来推广“小助手”工具,以吸引更多医生加入和记录数据。

第四,更多医生加入,能够免费推荐和低成本的带来更多客户。

Clover应该值多少钱?

把Clover称作是冉冉升起的新星,毫不为过。但是,作为一家还在成长的早期公司,慕哲尚未看到其短期(3-5年)盈利的可能,目前的市值也处在高位。

原因在于:

第一,持续扩张,需要每年投入获客费用1500+元,而这些成本在MCR控制在90%以内情况下,需要至少两年才能收回。

第二,新获的客户首年MCR都较为糟糕,一般在93%左右。因为这些客户没有完整的病史记录,CMS为其转移支付的保费,与其实际医疗费用情况并不匹配,这就导致单个客户的整体LTV减少800元(保费的7个点左右)。

第三,每一个年度都是“亏钱的新业务”和“赚钱的老业务”的叠加,因续保率约83%,即如果要净增长30%,则意味着每个年度的新、老业务比例大概是1:2。按照新业务毛利亏7个点/人(Total 100 - MCR 93 - CAC 14)、老业务毛利赚14个点/人(Total 100 – MCR 86),整体的毛利就是赚7个点/人。

第四,2020年底预计公司6万客户,而资本市场对Clover的期望想必是CAGR 60-100%,这意味着成长期的盈利能力会被大幅削弱。按照CAGR 60%预测,五年后达到63万客户,约MA市场的2%,仍然是个较小的公司。

第五,假设每年1.7亿左右的中后台费用保持不变,7个点的毛利率下需要27亿保费收入,即25万客户。那么,“盈亏平衡”的小目标,在保持CAGR 60%之下,有可能在三年后(2023年底)勉强实现。

第六,五年后(2025年底)若达到63万客户,有希望实现5亿的税前盈利。如按照每个客户贡献5440元(六年时间的贡献总和),63万客户的价值就是35亿左右(我理解为这是某种内含价值),这和10倍市盈率的估计结果相当。

写在最后

Clover的业务模式,有其在美国医保大背景下的特殊性,在中国不能复制。但,慕哲认为至少有两件事,可以供国内从业者(如平安健康险+好医生)和监管/医保部门考虑:一是如何让电子病历更完整和普及,二是如何让家庭医生普及以推动分级诊疗。

谨以此文祝福Clover公司早日达到盈利的一天!

PS. 本文分析基于公开信息、合理假设和商业推演,不构成任何投资建议。