美国Medicare催生出的繁荣中介市场中,Gohealth和Selectquote究竟有无过人之处?

近日,慕哲看到一些阅读量还挺高的公众号,直接引用某券商报告《美国保险科技行业,小荷已露尖尖角》,介绍Gohealth公司的“保险+TPA”模式(还有另一家同类公司Selectquote),写的看上去很高大上,一会儿TPA,一会儿DTC,其实根本没讲明白公司是怎么经营的,而且几乎是直接翻译自招股书。

同样是读招股书和公开信息,慕哲看到的Gohealth不过是一家Medicare保险中介。说白了,就是线上找客户卖保险的,和“保险+TPA”模式没有半毛钱关系。还有一家同类公司,被券商吹成“领先DTC”的Selectquote。

在招股书里,公司吹吹牛B的“技术”,我可以理解,但券商这么干,我只能呵呵了。慕哲用大白话,给各位说说Gohealth和Selectquote两家Medicare中介公司,剥去那些华丽的外衣,究竟有没有“三头六臂”?

Medicare中介市场的繁荣会持续十年

在介绍Gohealth和Selectquote两家公司之前,先简单回顾一下美国Medicare市场。看了前几期“慕哲说”的读者,已经了解到:作为美国国家医保转移给商业运营的经典社会实践,Medicare Advantage将在未来一段时间保持渗透率的增长。

慕哲认为,Medicare中介市场会持续十年以上的繁荣,主要原因有三个:

第一,基数。战后婴儿潮如今都是退休的老人,基数在未来10年都是上升趋势。

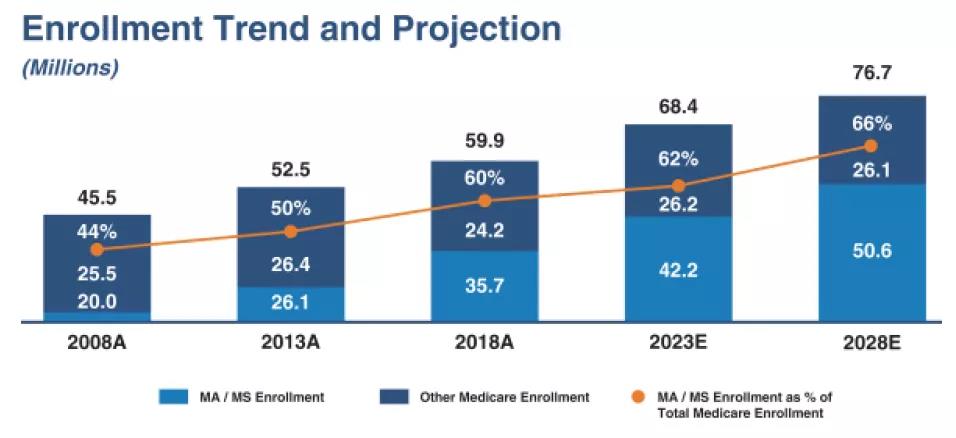

参保老人当前约6000万,预计2028年达到7670万,相当于每天有5000多名老人加入到Medicare医保体系中。这一增长趋势具有极强的确定性,除非发生大型战争或者新冠控制不住这类极其糟糕的局面,否则未来10年的上升趋势不可避免。

对于Medicare中介,相当于每天都有5000多名的新增客群,这是一个持续扩大的蛋糕,远未到饱和、谈不上竞争。

第二,供给。保险公司多、MA产品多,加大了客户自助完成比较和选择的难度。

由于Medicare的住院部门(Part A)、门诊部分(Part B)、药品部分(Part D)都是分开的,除了标准的Part A和Part B之外,还有退休前的雇主公司会提供一些福利计划,以及市场上众多的MA计划。

MA产品的极大丰富,是因为在美国医保体系下,保险公司必须在MA产品/权益设计方面下功夫来吸引客户。目前市场上有3000多种不同的MA产品覆盖各个County。就市场份额而言,MA是一个有巨头(前三家接近50%)、但长尾很长的行业。

第三,需求。美国医保相对复杂,老人需要有个第三方顾问来中立的做比较。

对于一个65岁的老人,很有必要通过一个第三方中介来进行客观的比较。并且,光有网站介绍是不够的,至少要有电销顾问,根据实际情况进行比较。比如,附近或常去的医院是否在MA产品覆盖中、慢性病需要的药品如何参保最实惠等等)。需求的复杂度,要求提供服务的销售中介,更加专业和熟悉产品。

放到国内来讲,就是所在的省份有没有好的三甲医院(专科医院),如如果我有肾病要长期血透的话,有没有性价比高、离我家近的医疗机构在MA计划里。这些都是非常现实的问题。

以上三个因素,决定了Medicare中介市场存在的必然性,以及长期繁荣的必然性。而,Gohealth和Selectquote是目前这个中介市场上排名靠前的两家,最近一个财年的Medicare成交单数(包括MA和MS)在25万左右。

典型的业务模式和单位经济性

Gohealth和Selectquote两家公司模式类似,正如最前面所述,简单来讲就是前台线上打广告(包括搜索引擎、社交网站等),中台有专职的和临时的电销团队做集中转化(考虑到季节性因素强,所以有临时团队),后台卖给保险公司(线下/线下的成交)。

在剖析单位经济性之前,先解释Gohealth介绍中几个被券商带跑偏和搞玄乎的几个概念,其实都很“土”:

一是“多渠道广告投放,机器学习技术Leadscore实时评估潜在客户的终身价值”。

意思是,首先,我在谷歌或脸书投放广告的时候,也要看这个人是不是目标客户,一般DSP会提供这种技术,挑选65岁以上的投放;其次,客户的年龄决定了其终身价值(LTV),刚到65岁的自然LTV高,年龄越大LTV越小(这不就是个判断年龄的事儿么);

二是“利用marketplace为客户匹配合适计划,再通过经Call Router平台培训的专业代理人实现与细分客群的交互”。

意思是,客户来了以后,会在线或电话询问你,包括年龄、身体状况、以前病史等等,一般都是让电销团队联系你,至于怎么分配客户给代理人,可以通过数据分析做一些规则,比如男女搭配,比如某个电销就是卖MA厉害,某个电销就是针对慢性病,专卖Part D(药品)厉害,等等。

三是“通过内外部渠道和外部渠道进行分销”。这里券商是完全没搞明白Medicare-Internal和Medicare-External的概念,以为都是公司前端投广告进来,分给外部渠道做。其实完全不是这样。

简单来讲,Medicare-Internal就是自营业务,Medicare-External就是走账业务,之所以有走账是因为我在各州有牌照,而且和保险公司谈了一个不错的佣金率。所以,业务只需要关注Medicare-Internal就可以了。

这类中介的核心,就是“前端广告”+“电销转化”两根支柱,一切都是围绕这两个支柱的效率提升展开。

以Selectquote为例(招股书披露的数据更完整和清晰),在目前收入占比68%的Medicare业务中(最近一个财年数据):

1)每张保单佣金收入约1485元,包括lifetime佣金(对续保率有一定要求,如果第二年达不到会扣除一部分)和production bonus(达到一定数量以后,有额外提成),这两类玩法,国内都不鲜见。

2)运营成本为887元,包括销售顾问佣金、销售顾问注册费、中后台运营支持等。

3)获客成本424元,即前端打广告的单位获客成本。

单位毛利185元,即毛利率约12%。这个指标在2018和2019财年分别为5%和22%,虽然仍有波动,但我认为,在更多Player进入和竞争加剧的情况下,15-20%左右的毛利率和5-10%左右的净利率会成为大部分中介平台的常态。原因在于,这就是最“土”的中介玩法,唯一可能值得深挖的就是如何利用Medicare的强季节性而最大化“投入产出比”。

除了每年刚达到65岁年龄门槛的参保人,其他老人都是在每年的固定时段(10月15日-12月7日)选择合适的参保计划。因此这种人为制造的强季节性,就像双11一样,会激发出大量的商业需求。

在这两个多月时间里,Medicare中介需要大量的、有一定经验的电销人员,而在其他时段需求量会骤降。因此包括Gohealth和Selectquote每年都会投入不少钱在招聘、培训以及解雇上。如何利用好“灵活用工”这件事,我认为是唯一能出现新商业模式的地方。

给国内保险中介行业的启示

第一,水大鱼大。美国Medicare是一个6000多万人、每人1万保费/年的刚性需求大市场,而中介平台作为价值链的一环,必定是依附于整个行业的规模。最实在的,就是保费多,佣金才多,绝对金额上才可能养得活电销队伍。件均低的健康险、惠民保、家财险、宠物险,这套东西统统没法玩。

第二,相对复杂。中介存在的必要条件,是消费者搞不清楚这些产品、但又很需要。Medicare符合这一特征,中国车险不符合(因为是范式条款),中国寿险在未来有可能,尤其是年金类和健康类。所以,慕哲看好寿险/健康险领域的中介平台,中长期在“相对刚需”出现后,能跑出较大规模的公司。

第三,人工智能。要消除强季节性波动,最好的模式是AI和共享。如果人工智能可以替代电销人员,去帮助客户解答“接地气”的问题(比如,我每周血透,哪里性价比高?)并推荐合适的MA计划,那么整个环节的效率将大幅提升,毛利率将提高到60%以上。美国和中国这么多、这么牛的人工智能公司呢,怎么没人去研究啊?

第四,廉价劳动力。按照Gohealth的24万单(假设70%是在年底三个月卖出去的)、年底顶峰平均1200人计算,平均每天卖1.4单。每单有500元给销售人员的佣金的话,就是每天700元。这700美元/天的收入,对于英文好点、懂点Medicare的销售人员,如果在中国或印度招聘,都是很高的兼职收入了。试问中国的保险电销,包括保险高管,能有这样的单位收入不?中国保险电销行业,咋没人琢磨一下去美国Medicare淘金呢?

第五,惠民保。既然慕哲之前提到过,惠民保可能是中国版MA,那么怎么看待今天惠民保的创业公司呢?首先,惠民保还相当初期,和中国版MA距离尚远;其次,现在创业的公司都觉得自己能干成Clover或Humana,其实持牌的机会基本没有(除非国家是让你进来流血趟路的),最多只是Gohealth这样的中介;最后,即使能成为比较大型的中介,如不在科技、或共享、或廉价劳动力上花功夫,是没有希望的。