美国在线问诊巨头Teladoc的晋级封神之路

Teladoc Health是美国2002年成立的在线问诊公司(telehealth platform),于2015年在美股上市。可以对标中国的“平安好医生”或“京东健康”,但Teladoc有三点最大的不同:

第一,以2B业务为主。TA的主要客户是企业(employer),为雇员投保,或保险公司(insurer),为保户提供增值服务。2B业务的订阅费占总收入的85%左右。而国内巨头都是2C的。

第二,业务以在线问诊为主。收入几乎都是在线问诊服务,很纯粹,不卖保健药、不卖体检卡,即使有,也是问诊之后的延伸服务(开处方药和送药上门)。

第三,增长更多靠并购。在近期火热的并购Livongo(糖尿病管理公司)之前,Teladoc一共有过10个收购和1个投资案例,而且每次收购都能让能力和收入方面,上一个台阶。

虽然美国的医保体系和中国有较大差异,且政策因为总统换届选举而经常发生变化,但消费者面临的难题是类似的:一是病人多、医师少;二是看病贵;三是医师收入低。

因此美国的在线问诊这块,同样有着较大的潜在需求。根据CDC统计,美国每年约有12.5亿次问诊(visit),包括初级诊疗(primary care office)、急诊(emergency room)、专科门诊(outpatient clinics)等。

Teladoc的在线问诊服务,和国内“平安好医生”等巨头的业务模式几乎一样。而其股价从上市时的30美元,涨到2021年初的超过300美元,疫情固然是很重要的推手,但其外延式并购增长,也预示着国内在线问诊行业的未来。

慕哲在这期为大家介绍,Teladoc公司一路“买、买、买”的晋级封神之路。

买了哪些类型公司?

Teladoc公司自2013年第一笔收购算起,截止目前一共有11起收购和1起投资,保持每年1.5个案子,说TA是一家健康管理行业的私募基金(PE)也不为过。其投资并购,完全是按照“互联网医疗”的完整产业链发起和进行的,慕哲认为一共有四种类型:

第一,客户扩充型(包括CADR、AmeriDoc、StatDoc、HY、MedecinDirect)。

这些并购大多都是公司2016年及以前的并购案例,标的都是在线问诊领域同类型的公司。当时公司规模较小,需要快速冲收入规模,所以在2015年上市融资前后,兼并了同类型中更小型的公司。

而2019年收购法国的MedecinDirect公司,则是将相同模式和服务扩充到法国市场的初次尝试,该项目更像是孵化,因为项目规模很小。

第二,医师服务能力补充型(包括Best Doctors、Advance Medical)。

这两家公司本身都是中型规模(收入规模接近1亿美元),但其更强的能力在于,帮特殊需求客户找到对症的医生资源,俗称“解决疑难杂症”。当遇到重大疾病的时候,患者和家属需要的就不只是普通的“全科医师”了,也不是简单的在线问诊能解决的,需要的是某个领域(比如尿毒症、癌症等)的专家医生,而且往往需要听不止一个专家的意见。

来源:Advance Medical历史资料、慕哲说

除了最基础的小毛病问诊服务,这类专科医生资源的对接和导入,作为第二诊疗意见给患者和家属提供专业知识,是非常重要、也是患者家属愿意花钱的部分。

第三,扩展服务能力补充型(包括BetterHelp、Vida Health、Livongo)。

这两家都是行为和精神健康(Behavior and Mental Health)领域的服务商。

BetterHelp可以对标国内的“壹心理”,帮助个人找心理咨询师(counselor),解决个人焦虑、抑郁甚至家庭矛盾等问题。

来源:BetterHelp

Vida是一个扩大版的“小米健康”,帮助个人同步自己的体重、心率、血压等数据,管理一些健康指标(糖尿病、高血压、高胆固醇等)还有健康饮食计划、1对1专家咨询等。

来源:Vida Health

Livongo是最近的热门之一(美股上市一年不到就被Teladoc收购),则是慢病(糖尿病、高血压、肥胖等)管理的专业服务商。借助传感器实时监测指标/状态,并提供实时的在线指导。

第四,对于基础设施补足型(包括Gateway和Intouch)。

Intouch Technologies是给医院和医疗体系提供企业级软件服务,不仅是国内医院用的简易的病例管理软件,而是通过远程方式与病人互动、看片子和历史病例、输入治疗方案和开处方的软件。

来源:Intouch Health

综合来看:前三种是潜在市场(addressable market)的不断扩大,一是小毛病的在线问诊,二是专科/复杂病的专家对接,三是泛健康管理(包括精神疾病、慢病),第四种是夯实基础设施,提高病人和医生之间的连接效率。

怎么靠并购做大的?

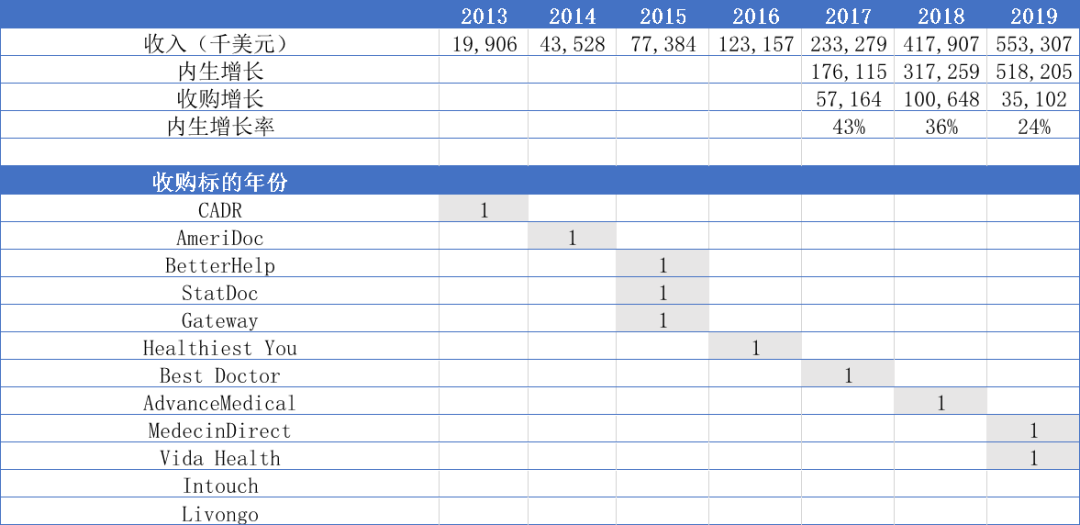

由于年报披露数据的有限性、当年标的以收购之日合并收入等原因,要真正看清其增长并不容易,且国内评论文章多为直接引用,容易产生误导。慕哲为各位还原一下其路径,可划分为三步走战略,以实现收入的50倍增长:

来源:公司年报、慕哲说

第一步,兼并小公司,快速补能力。(2013-2016年,六个小项目)

2013年和2014年,公司分别收购了Consult A Doctor(CADR,估值1660万)和AmeriDoc(估值1720万),这两家都是同类模式的小公司,客户是中小企业,目的就是增加客户基数、拓展销售渠道。当时,Teladoc的会员约750万,AmeriDoc的会员约150万。

因此,粗略估计2015年初的业务基础,就比2014年增加了约25%,即5400万美元。

2015年,公司收购了BetterHelp(估值570万)、StatDoc(估值3000万)及Gateway的部分软件资产(这部分收入贡献忽略不计)。BetterHelp可以对标国内的“壹心理”,是一家在线的心理咨询服务公司;StatDoc主要采用视频形式,提供在线问诊服务。

BetterHelp是一家2013年成立的小公司,收入贡献估计不到100万。而StatDoc的收入约400万。即收购的业务收入约500万,占上一年收入基础的8%左右。

此时,2016年初的业务基础(根据公司年报,如2015年将收购标的全年收入合并计算的数据,下同),就达到了7920万。(2015年底实际收入是7738万。)

2016年,公司收购Healthiest You(HY Group,估值1.5亿),同样是同业兼并,但增加了保险计划比较、药店位置查看等能力。HY的收入贡献约1000万美元,占上一年收入基础的13%左右。

此时,2017年初的业务基础,就达到了1.32亿。(2016年底实际收入是1.23亿。)

第二步,寻找大项目,年年翻倍。(2017-2019年,消化两个大项目)

2017年,公司收购Best Doctors Holdings(估值4.45亿),这是一家专门解决“疑难杂症”的专家医疗服务商。其当年的收入贡献约9900万美元,占上一年收入基础的约80%。

此时,2018年初的业务基础,就达到了2.86亿。(2017年底实际收入是2.33亿。)

2018年,公司收购Advance Medical(估值3.52亿),这是一家全球范围的专家会诊服务商。其当年的收入贡献约7400万美元,占上一年收入基础的约30%。

此时,2019年初的业务基础,就达到了4.47亿。(2018年底实际收入是4.17亿。)

2019年,公司收购MedecinDirect(法国版的Teladoc,估值1120万),投资Vida health(在线治疗心理疾病的公司,投资500万)。这两家的收入贡献都较小,可忽略不计。

此时,2020年初的业务基础,就达到了5.53亿。(2019年底实际收入是5.53亿。)

第三步,寻找真正的大鳄。(2020年,估值10亿+的大项目)

Teladoc在2020年又有两项大额收购,一是Intouch Technologies(估值10.8亿),医院和医疗体系的软件服务商,二是Livongo(估值128.5亿),糖尿病患者健康管理平台。

预计公司在2021年的收入基础将超过10亿美元,是2013年收入的50倍。

真的只是靠收购吗?

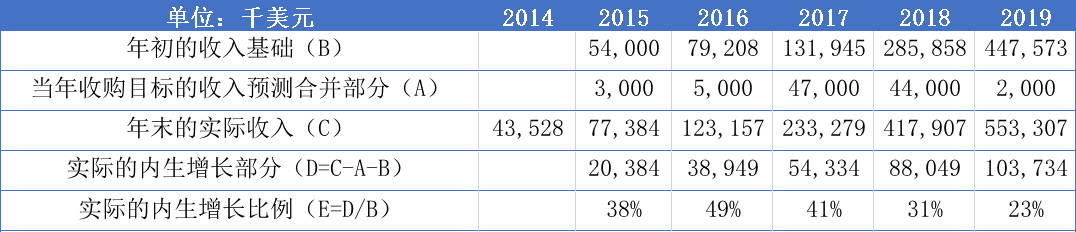

当我们再来仔细检视2015年以来的业绩增长归属,慕哲分拆当年的收入基础、并购标的的合并收入部分,来计算实际的业务内生增长情况:

来源:公司年报、慕哲说

慕哲发现,公司每年业务的内生增长率(Organic Growth)很高,其中2017年-2019年计算的数字,和公司自己披露的Organic Growth为43%、36%、24%非常接近。说明分析的内在逻辑正确。

而根据2020年Q3报告,由于疫情因素,企业客户和个人客户的需求激增,公司前9个月的收入(内生增长率)同比增长73%,预计全年将保持这样的高速,即2021年初的收入基数将达到96亿。(不考虑并购标的收入的合并)

所以,Teladoc的封神之路,并不是只靠融资以后“买、买、买”。其业务的内生增长同样不容忽视,包括对收购标的进行协同、整合:

1)对于客户扩充型(如AmeriDoc、StatDoc),如何在扩充企业/个人客户的同时,统一服务标准和交互体验;

2)对于医师网络补充型(如Best Doctors),如何把解决“疑难杂症”的全球服务网络,融入当前企业/个人客户的服务组合;

3)对于服务能力补充型(如BetterHelp),如何把心理咨询服务,卖给更多的企业/个人客户;

4)对于基础设施补足型(如Intouch),如何尽快全局部署,并最快、最多的节省中后台成本,提高会员与医师之间的交互效率。

最为典型的案例是BetterHelp公司,成立于2013年,2015年被Teladoc收购时收入不到100万、估值570万,而到了2018年,在Teladoc导入客户资源后,收入贡献超过6000万。这是非常成功的收购和增长案例。每年的内生增长率,已经说明了这样的成功不是孤例,而是一整套并购整合的体系在发挥作用。

写在最后

从产业链的完整性来看:国内的京东健康、阿里健康还在第一层(小毛病的在线问诊),平安好医生在第二层(专科/复杂病的对接),第三层(精神疾病、慢病等)有一些创业公司(如壹心理、糖护士、博斯腾等)但仍处于早期。

从增长方式来看,内生和外延的双轮驱动,是非常高效的“滚雪球”。作为平台型公司,在用户数已经达到1亿的数量级以后,是该想想如何提高效率和扩充服务能力,而不是简单的继续做“小毛病问诊”和“卖卡、卖药”了。

慕哲期待在未来两到三年,有巨头能向Teladoc看齐,在四个层次完整布局。