财险走弱、年金险强势、动力转换:互联网保险的分化与挑战

最近,中保协先后分别发布了《2020年互联网人身保险市场分析报告》和《2020年互联网财产保险市场运行情况分析报告》,总体来看这两份报告的关键词就是“分化”。逻辑上来看2020年的疫情加速了保险行业的线上化,所以不论是对于互联网财险还是人身险的发展,都存在一些时代背景的利好。

但是从具体数据来看,互联网财险和人身险交出的成绩单却截然不同。其中,互联网财产保险累计保费收入797.95亿元,同比下降4.85%,低于财产保险市场同期增长率近9个百分点;而互联网人身险2020年累计实现规模保费2110.8亿元,较2019年同比增长13.6%。

互联网人身险和财险之所以在2020年出现冰火两重天走势,既有行业政策因素,也有基本面的发展因素,今天就来给大家分析一下去年的互联网人身险及财险市场。

互联网财险业务:

业务规模收缩,非车险业务发展优于车险业务

前面提到互联网财险在2020年交出的成绩单有些低于市场的期待:数据上来看互联网财产保险累计保费收入797.95亿元,同比下降4.85%,低于整体财产保险市场同期增长率近9个百分点;互联网财产保险累计承保保单数量279.51亿件,同比下降0.92%,而这背后则是新冠肺炎疫情以及车险综改、意外险改革、信用保证保险新规等监管因素综合的影响。

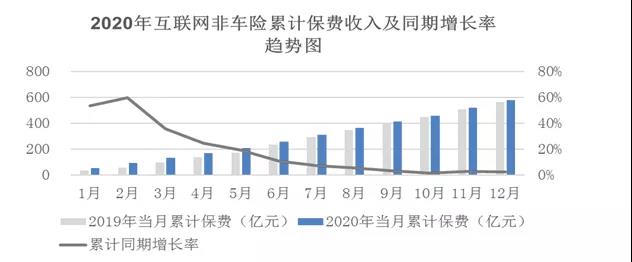

此外,非车险业务的发展势头持续优于车险,非车险保费规模占比超七成。2020年,互联网车险累计保费收入220.60亿元,同比下降19.64%,占比27.65%,较2019年下降5.09个百分点;互联网非车险累计保费收入577.35亿元,同比增长2.35%,占比72.35%,相较2014年4.41%的份额增长超15倍。

在非车险高速增长,特别是退运险、意外险等产品热销的背景下,互联网财产保险整体件均保费逐年下降,从2014年的25.18元/单降至2020年的2.07元/单。虽然互联网财产保险业务渗透率出现下降,由2015年峰值9.12%下降至2020年的5.87%,但是互联网非车险渗透率呈现持续增长态势,从2014年的1.10%增至2020年的10.81%。

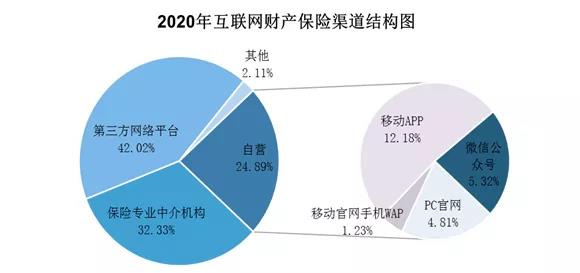

在渠道方面,互联网财险业务主要来源于第三方。2020年,第三方(包括第三方网络平台和保险专业中介机构)合计保费收入593.23亿元,占比74.34%,同比上升5.45个百分点;其中第三方网络平台保费收入335.28亿元,占比42.02%,同比下降3.76个百分点;保险专业中介机构保费收入257.95亿元,占比32.33%,同比上升9.21个百分点。自营网络平台保费收入187.85亿元,占比23.54%,同比下降5.68个百分点。

这里不得不提的是,自营网络平台渠道客户数和活跃度有所提升,但整体业务量大幅下滑,销售险种以车险为主。2020年,自营网络平台渠道保费收入187.85亿元,同比下降23.35%。从细分险种来看,该渠道以车险业务为主,车险保费收入占比为70.82%。随着互联网车险业务的萎缩,自营网络平台渠道在互联网财产保险业务中的贡献度也在下降。说明保险公司在自营网络平台渠道的构建上,效果依旧不尽如人意。

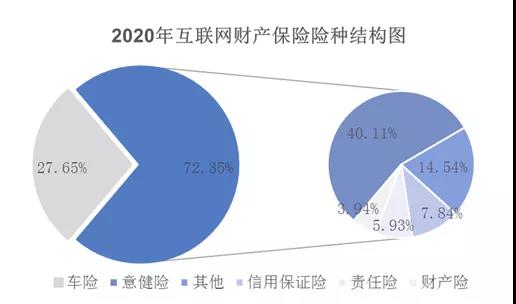

从险种来看,2020年互联网财产保险业务中前三险种为意健险、车险和其他险(主要包括退货运费险),累计保费收入656.70亿元,占比82.30%。其中,互联网车险份额比财产保险公司整体市场低33.05个百分点;而意健险则体现出与互联网更高的适配性,占比高于财产保险公司整体市场(12.18%)27.93个百分点。

具体来看,2020年,互联网车险累计保费收入220.60亿元,延续2019年负增长趋势,同比下降19.64%。

非车险虽然维持了正增长,但同比增速有所回落。险种方面,除信用保证险外,其余互联网非车险险种累计保费收入均实现同比正增长。公司主体的增长情况来看,超一半的保险公司互联网非车险保费实现同比正增长。

其中,互联网意健险业务维持较高增速,保费规模跃居互联网财产保险首位;信用保证险保费规模大幅收缩。2020年,互联网意健险累计保费收入320.05亿元,同比增长19.70%。自2020年1月起,互联网意健险保费收入开始超过车险且差距不断拉大,截至年底,超过互联网车险12.46个百分点。

这与我们对于行业的判断是一致的:随着经济水平的不断提高,用户逐渐开始关注自身的保障需求,加上互联网深度的不断提高以及意健险一类产品由于客单价低,交易成本更小,所以互联网渠道的意健险销售会迎来一个比较好的时期。

互联网人身险业务:

持续增长,渠道业务仍占主导地位

2020年,互联网人身保险业务继续保持平稳增长,累计实现规模保费2110.8亿元,较2019年同比增长13.6%。互联网人身保险业务仍然呈现与渠道合作为主、保险公司官网自营为辅的经营模式。据统计,60家保险公司通过渠道开展业务,52家保险公司采取官网自营和渠道合作“双管齐下”的模式,1家保险公司仅通过公司官网开展经营。

全年通过渠道累计实现规模保费1787亿元,较2019年同比增长10.3%,占比为 84.7%;通过官网自营平台累计实现规模保费323.8亿元,较去年同比增长36.1%,占比为15.3%。尽管公司官网自营平台规模保费已实现连续六年平稳增长,但渠道销售占比依旧是绝对C位。

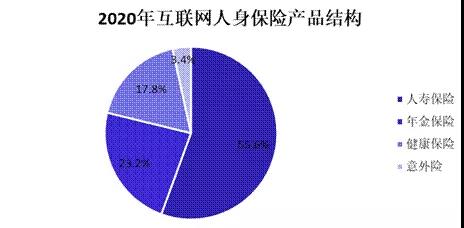

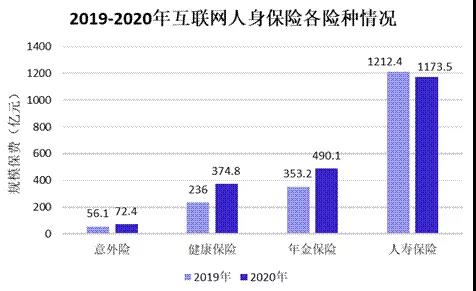

从保费结构来看,人寿保险仍为主力险种,占比为55.6%,较去年同比下降近10个百分点;年金保险占比为23.2%,较去年同比上升4个百分点,成为第二大险种;健康保险占比为17.8%,较19年同比上升5个百分点;意外险占比与19年基本保持一致,为3.4%。

从保费规模来看,人寿保险实现规模保费1173.5亿元,较去年同比减少3.2%;年金保险实现规模保费490.1亿元,较去年同比增长38.8%;健康保险实现规模保费374.8亿元,较去年同比增长58.8%;意外险实现规模保费72.4亿元,较去年同比增长29.1%。

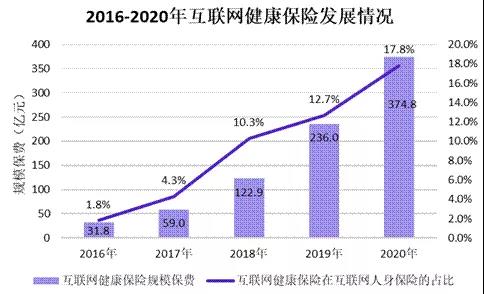

值得一提的是,2020年,互联网健康保险继续保持增长态势,实现连续六年稳定增长,且在互联网人身保险中的占比不断提升。

在让保险回归保障本质的时代背景下,互联网健康保险的不断发展也是历史的必然走势。

透过数据:去中介不可行,

互联网财险大概率继续低迷,人身险有望走高

在去年的疫情打击下,业内其实一直有声音,认为互联网健康险会因为疫情而一飞冲天,主要有两点原因:一是疫情大大加强了民众的防风险意识,保险逐渐成为刚需品;其次是由于疫情,线下的保险代理人没有办法顺利展业,线上的保险销售会迎来一波机会。事实上从保费的绝对增长量来看,2020年健康保险增长138.8亿元创下历史新高,并且从互联网健康保险近几年的发展来看,线上化已经是不可阻挡的趋势。

透过这些数据,关于互联网保险接下来的发展,我们也有两个问题想和大家探讨。

去中介不可行,保司尚需修炼内功

前面我们提到了,保险行业去中介其实并不现实。我们可能很难去判断这个行业五年后,十年后的走势,因为不确定性太大;但是我们依旧可以通过现行的一些确定性的东西去推演发展趋势。

什么是确定的呢?首先是互联网深度的不断加深。如果是90后是随着互联网成长的一代,那么00后就完全是互联网陪伴其长大的一代。随着信息分发模式的不断演变,未来这批购买保险的主力军将会有很大的可能是通过公众号、短视频去认识保险甚至购买保险,各类保险测评、第三方的意见都可能对他们产生影响。其次,保险行业自身也在提出越来越细致的分工需求。几乎所有的发达保险市场,中介的力量都是巨大的,这也让保险公司可以更专注于产品的研发、专业风险管理等,让中介市场专注于销售的环节,通过“产销分离”来提高效率。

此外,虽然线上渠道的发展让保险直销更具有可操作性,但从保险公司目前的经营能力来看,要成功跑通这个模式很不容易。人身险自不用说,必然需要投入大量人力。财产险虽然产品相对规范,客户也更容易做出简单直接购买的行为,但是财险公司要做直销也简单,需要有对各种渠道的管理和掌控力、客户运营能力、品牌建设、技术支持等综合能力,这显然不是容易上手的事情。

有财险公司的直销业务取得了不错的成绩吗?当然有。以众安为例, 众安2020年自有平台产出的总保费达到约人民币21.681亿元,同比增长94.6%。但是这背后是众安在线上品牌建设、渠道方面的大力投入。2020年,众安增加了十多亿的费用投入在品牌,通过上线国民体验官、保险跨界等多种营销、运营手段尝试破圈。在自有渠道方面,依托于众安APP、小程序、微信公众号、抖音号、快手号、企业微信等多载体矩阵,建立起集功能和内容于一体的服务体系,从而实现用户的交叉引用,并且利用大数据等技术将用户进行分层,给用户贴标签,为用户提供最合适的产品。

也就是说,财险想要做到去中介,从获客到运用到转化,每一步都需要极为精细的运营。众安作为一家互联网基因比较强的财险公司,在技术和线上运营方面有一定的优势,但其他财险公司想进行效仿还是有一定难度的。从互联网财险自营网络平台保费占比下降的数据也可以看出,总体来看,中介会在保险市场发挥越来越重要的作用。

互联网财险颓势如何挽回?

第二个是,互联网财险还能挽回颓势吗?如何挽回?

互联网财险的走弱主要受车险和信用保证险的拖累。车险的颓势短期内受制于车险综改等监管因素已经很难挽回;而在非车险业务中,意健险和信用保证险也走出了截然不同的趋势。自2020年1月起,互联网意健险保费收入开始超过车险且差距不断拉大,截至年底,超过互联网车险12.46个百分点。报告分析称,这主要是由于以百万医疗险为代表的互联网短期健康险紧抓用户需求,产品简单透明、性价比高、投保智能高效,同时疫情下健康保障意识大幅提升、社交图谱集群化效应凸显。

反观信用保证险方面,鉴于个别网贷平台出现不同程度的违约风险情况,信用保证险迎来新规,各家险企纷纷收紧融资性信用保证险业务,规范业务流程,提高风控级别。报告数据显示,2020年,互联网信用保证险累计保费收入62.52亿元,同比下降52.18%。

互联网财险未来的主要还是要看意健险打出突破口,但是意健险又往往受制于客单价较低的限制,财险公司未来能不能推出符合市场新需求、提高附加值的爆款健康险产品是问题的关键。第二,还要找到其他创新产品的机会。我们以宠物险为例,据统计,瑞典宠物参保率达到40%,是世界上宠物保险覆盖率最高的国家;英国宠物参保率约25%,日本和香港的宠物参保率分别在7%和3%左右,相比之下我国宠物保险的覆盖率不到1%。相信随着宠物经济的发展和保险意识的提升,我国的宠物保险市场仍将有相当大的发展空间。众安在去年就联合支付宝保险平台推出了宠物险,数据显示众安宠物险已经服务了超过百万宠物主。

在人身险端,我们也看到年金险产品的规模保费出现了较大幅度的增长,这倒是给了我们一个不小的惊喜,说明互联网人身险的边际正在扩张。虽然年金险保费更高,但相对于保障型产品而言更加“顺人性”,所以年金险产品在线上渠道的热销也比较符合逻辑。但由此也对保险机构的产品定制、人员服务能力提出了更高的要求。此外,由于疫情以来宏观层面采取了较为宽松的货币政策,年金险出现了一定的利率优势,所以在去年年金险市场也因此获得了不俗的表现。

市场总是在不断变化,过去几年中我们也看到了互联网保险发展动力的转变。虽然很多因素无法预测,但面对日益激烈的竞争,持续加强精细化运营的能力准是没错的。互联网保险的下一个突破口在哪里呢?一起期待吧!