Metromile上市了!又找到了一家可以做空的公司

Metromile是美国第一家按里程付费(pay per mile)的车险公司,于2011年1月成立,经过十年奋斗,终于在2021年2月在美股成功上市。公司的理念和模式,在当时都算得上“领先”且“极具想象空间”,成立之初即成名于硅谷,一时模仿和跟进者众,包括美国的Root(已IPO)、 Zendrive;中国的里程保、OK车险;英国的InsureTheBox等等。

慕哲曾和团队在2016年到访硅谷,并有幸与Metromile创始人和团队有过深入交流,并参与投资尽调,可当时的业务情况惨不忍睹,放弃了当时的投资机会。

没过几个月,公司传来了喜获太保投资的讯息,没错,就是中国的太平洋保险(CPIC)。从目前的市值来看,翻一倍应该没问题。不过,慕哲觉得一点不可惜。看了Metromile的招股书后,和以前的同事说了一句:“又找到了一家可以做空的公司。”

在前面对Root公司的介绍中,慕哲已经和大家交流过:怎么理解和看待车险业务,以及UBI的“飞轮式”增长逻辑。Metromile公司的愿景、产品、模式,都和Root相似,无需赘述;其产品最大的特点,在于坚持“按里程付费”,并把每个人的驾驶风险系数融入到每公里的费率中。

在这一期,沿着同样的思路,慕哲为大家“还原”招股书和Presentation Deck背后一个真实的“Metromile”。

规模(有效保单量)的远远落后

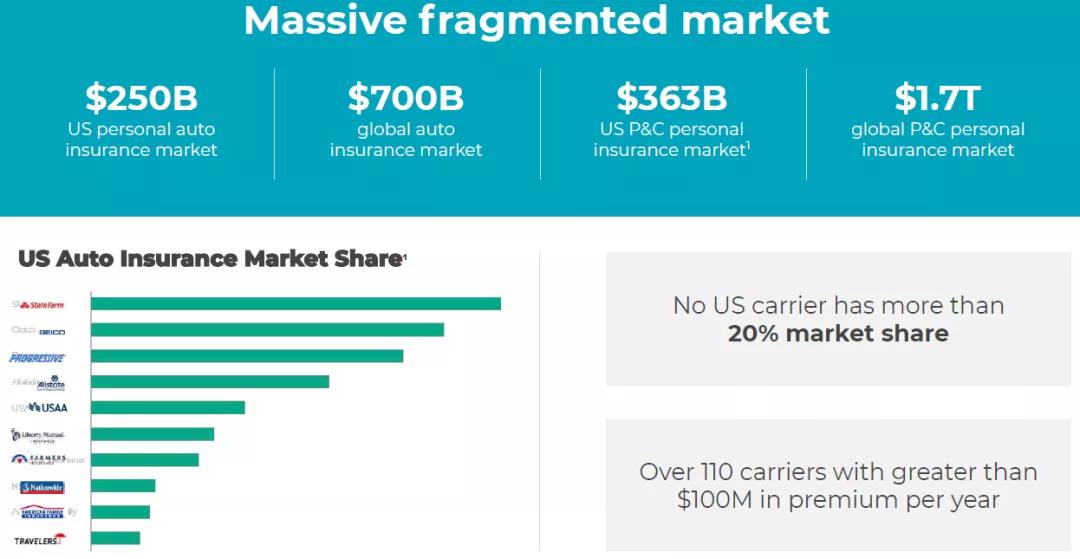

美国车险确实是个大市场,按照Metromile公司的说法是Massive Fragmented Market,就是说市场又大又分散。

来源:Metromile招股书和Presentation Deck

但事实是:

1)一堆以十亿(Billion)、万亿(Trillion)为单位的数字,和Metromile有关系的只有第一个:美国个人车险市场2500亿(250 B)。

2)没有一家保险公司超过20%市场份额,这个是真的,但并不分散。State Farm市场占比约16%,GEICO约14%、Progressive约12.5%,前三名约43%,前十名约60%。虽然没有中国车险的集中度高,但也属于多巨头的市场。

3)第一名State Farm约4100万客户,第十名Traveler约500万客户,而Metromile现在是9.2万客户,就连2015年成立的Root都已经34万客户了。其十年努力的结果,不过大公司的零头,更别说“互联网速度”了。

来源:Metromile招股书和Presentation Deck

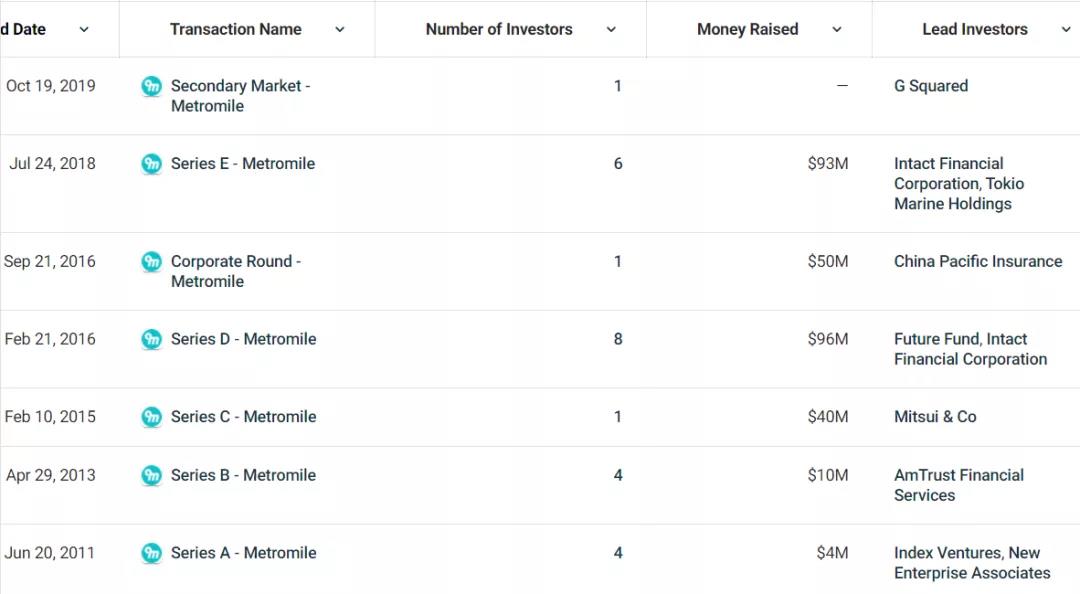

公司自2011年成立以来,一直都不是缺钱的主,上市前一共七轮融资,共募集了近3亿美元,而且以产业投资人居多。除了中国太保以外,还有加拿大Intact Financial(加拿大的最大财险公司),日本Mitsui&Co (日本的三井集团,拥有三井住友保险集团),日本Tokio Marine(日本东京海上保险公司)、美国Amtrust Financial(跨国经营的财险公司)。

来源:Crunchbase

站在2016年的投资时点,Metromile公司具有极强想象力:

第一,经过五年多时间在个别州的产品和单位经济模型打磨,很有可能毛利转正;

第二,在2016年收购了一张全国车险牌照公司(Mosaic),有了业务经营资格;

第三,拿了一大堆钱之后,怎么砸也应该能快速上量,如果有1.5亿用于获客,那也至少该有50万客户(按照CAC 300元算)。

但后来的事实和预想的完全不一样。

Metromile公司的这种“稳健”和GEICO近25年的稳健增长完全不同,因为GEICO是在每年承保盈利的情况下稳步增长10%+,而Metromile却一直在亏损和融资。

来源:慕哲说、麦肯锡

Metromile公司其实不缺获客的营销费,但TA在花钱的方向上却令人困惑。

公司在2019年推出了Metromile Enterprise软件,该软件是卖给小型车险公司,为其提供像Metromile一样的app功能和服务流程,包括:车险报案、道路救援、自助拍照和理赔、自助代步车租用,以及一整套中后台系统,包括:车险理赔后台、AI反欺诈、无代码流程再造(low code automation)。

这种操作,是把自己当“众安保险”和“众安科技”了,以为有几个海外保险公司股东就可以卖软件了。

公司每年花在这套软件系统上的开发和运营费,大约几千万美元。虽然理赔体验很重要,但市场上已经成熟的解决方案(比如美国Snapsheet公司是顶级的车险理赔软件公司),完全没必要自己开发。

很难讲,这些钱投入在加速获客上划算,还是自建理赔能力更划算?

单位经济性的全面溃败

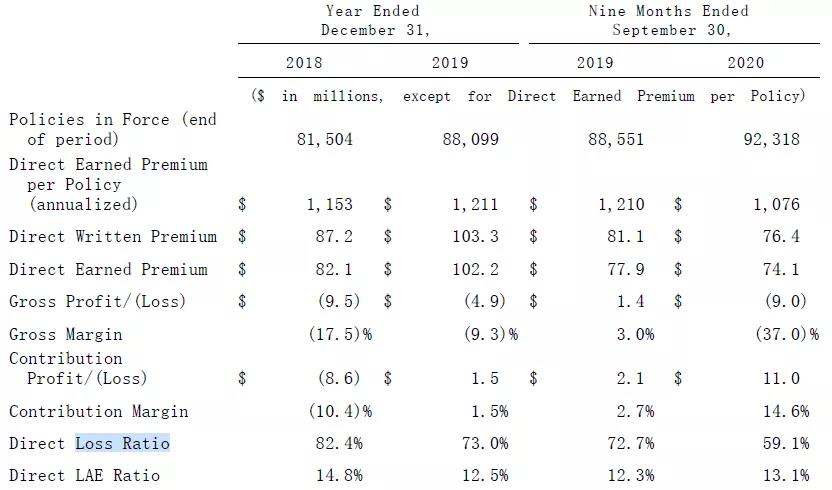

根据其招股书显示,公司的业务情况在2020年前3个季度迎来全面好转。但慕哲看到的,却只是“投机取巧”,深层次的是其单位经济性的溃败。

来源:Metromile招股书

第一,新客户的CAC。

2020年前3个季度,每个客户的平均车险保费约1076元,比2019年的1211元低不少。(我认为是逆选择和疫情导致主动减少开车频率的原因。)而每个客户的获取成本是289元,即获客成本占当期保费收入的26.8%。

GEICO的CAC占比约22%,但GEICO的有效保单基数约1800多万,是Metromile的约200倍,获客边际成本更高是合理的。

第二,新客户的Lifetime或续保率。

每个新客户的Lifetime约3.5年,说明其平均续保率约71%。一直有朋友询问慕哲续保率和生命价值怎么算的,其实很简单:[1/(1-71%)]=3.5。原理请搜索等比数列计算公式。而公司声称“一年以上客户”的Lifetime是5.3年,那么可以推算出Metromile第一年的续保率仅66%。

这个续保率水平很难说是客户满意度高或者忠诚,有三分之一客户都是抱着试试看的心态,然后就走了。

GEICO的续保率长期保持在80%左右,Allstate的2020年车险续保率约87.5%(而且Allstate说这是近十年最差水平)。国内三大家的续保率内部考核,一直是85%-90%。

第三,平均赔付率。

公司的平均赔付率(Direct Loss Ratio + Direct LAE Ratio)在2018年约97%(即,82.4%+14.8%),2019年85.5%(即73%+12.5%),2020年Q1-Q3为72.1%(即59.1%+13.1%)。这似乎反映了公司盈利情况的全面好转,但想想也不可能,搞了十年都还是97%的赔付率,怎么一下子都减少20多个点?主要原因还是因为疫情带来更少开车、更少事故。

Progressive的2020年前3个季度的赔付率(个人车险业务)为61.2%,2019年同期是69.8%;

GEICO的2020年前3个季度的赔付率(个人车险+摩托车业务)为72.1%;2019年同期是80%(GEICO在2020年因疫情因素,实施了6个月的15%保费返还,所以赔付率略高)。

所以,2020年赔付率直降10个点,是全行业普遍情况,并非Metromile自身情况的好转。2021年当疫情过去,公司回到原来的85%左右的赔付率水平,是大概率事件。

第四,全周期价值贡献(Lifetime Value)。

新客户的Lifetime Value,每个公司多少都会在计算公式上花点心思、动点手脚。根据慕哲的计算,按照上述分析:

假设客均保费维持在1200元,按照85%赔付率,则毛利约180元;全周期的毛利合计约630元;获客成本CAC占26.8%,约320元,即全周期毛利为CAC的2倍左右,这个水平只能算是行业平均。Metromile自己公布的行业平均水平为1.5-2倍,还说自己在2024年能做到5倍以上。

单个新客户的全周期价值净贡献为310元。

如果说公司能在获客成本或赔付率上有所优化,那公司前几年干嘛去了?难道真是站在拐点上了?慕哲称其为“全面溃败”有些过于激进,算是行业中流水平吧,和领先公司GEICO、Progressive相比差距较大。

写在最后

看透本质之后,那些Metromile精美的PPT就可以丢在一边了。简单总结一下:

第一,规模增长缓慢:10万客户不到。

第二,单位经济性溃败:LTV/CAC约2倍,仅行业平均水平。

慕哲对Metromile的整体评价是:低毛利的车险业务,未发现单位经济性好转的拐点,每年亏0.5亿可能延续。而今,公司抓住了2020年疫情因素,利用行业赔付率下降的窗口期,抓紧时间上市,目前市值6亿美元,平均每个客户价值6000美元。

那些在雪球论坛上讨论Metromile产品模式好、单位经济性稳的朋友们,可以洗洗睡了。