保费翻倍,净亏损扩大,Lemonade还能撑起百亿元估值吗?

2020年上市的保险科技股中,Lemonade绝对是最受瞩目的公司之一,上市后的股价最高曾达到每股188美元,对应市值超过110亿美元。现在Lemonade的股价跌到了每股近90美元,对应市值约54亿美元,折合人民币约351亿元。

最近,这家明星公司也发布了2020年财报,这也是自2020年7月该公司在纽交所上市后发布的第一份财报。作为首批上市的保险科技公司,Lemonade承载了保险科技的无限期望,其业绩表现也成为衡量该公司发展状况的一个重要参考。

Lemonade主要在美国提供房客、房主、宠物和短期寿险产品,在德国、荷兰和法国提供责任险产品,以其AI技术应用和独特的商业模式为主要特点。

通过对Lemonade年报的梳理,我们发现:2020年,Lemonade的用户数量、保费以及收入有所提升,但净亏损进一步增加。Lemonade的财务表现能撑起它的高估值吗?

基本数据:保费翻倍、净亏损进一步扩大

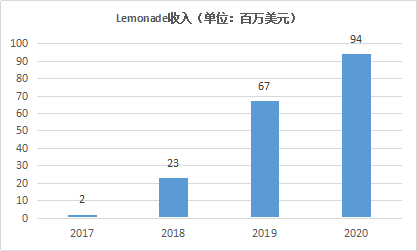

收入实现增长,增长率表现一般

2017至2020年,Lemonade的收入分别为200万美元、2300万美元、6700万美元和9400万美元,2020年的收入增长率为40.3%,较2019年的191.3%大大放缓。

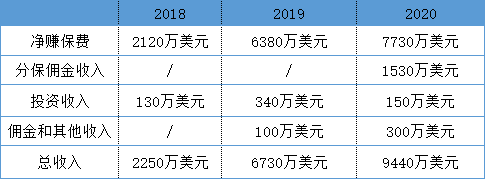

Lemonade的收入主要由净保费收入、分保佣金收入、投资收入以及其他佣金收入组成。2020年,这几块业务对应的数据分别为7730万美元、1560万美元、150美元以及300万美元,其中净保费收入增长1350万美元,增长幅度达到21%。从收入结构来看,Lemonade的保费收入占大头,约占总收入的82.2%,其次为佣金收入,其他业务收入相对比例较小。

Lemonade在2017年至2020年间的总保费分别为900万美元、4700万美元、1.16亿美元以及2.14亿美元,增长率分别为422%、147%以及84%,增长速度一直在放缓。这一点某种程度上也可以理解,前期保费基数较少,增长比率相对较大,在后期,随着年保费基数的不断扩大,增长率则会出现放缓的趋势。

获客营销费用不升反降,科技投入和管理费用实现两倍增长

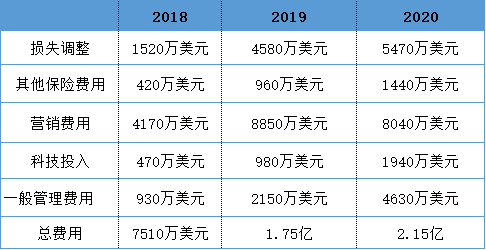

从成本来看,2020年,Lemonade的成本投入总计为2.15亿美元,较2019年的1.75亿美元增加了4000万美元,同比增长23%。

Lemonade的成本主要包括营销获客、科技投入和管理费用。成本费用的增长主要由科技投入、管理费用以及其他保险费用的增长推动。其中,科技投入达到1940万美元,同比增长98%,相当于翻了一倍。这一点在Lemonade的业务流程中也可以体现。通常来说,美国的标准房屋保单是一个包含20到50个字段(姓名、地址、生日等)的表单,因此典型的保险公司会从每张保单上获得20和50个数据点。而Lemonade开发了一种完全不同的客户登录方法,利用数字媒体和聊天机器人与客户进行互动,其智能客服AI Maya提问13个问题便能给出房屋保险报价,并且这一互动过程产生了将近1700个数据点,是一般公司的30至80倍,大大提升了速度和效率。

此外,Lemonade的管理费用达到4630万美元,同比增长115%,翻了一倍还多,这一点是由于员工数量的增加所导致的。截止2020年底,Lemonade共拥有员工567名,其中348名位于美国,其余分散在其他国家,大部分集中在以色列。这里需要指出的是,以色列的平均用工成本低于美国,在远程办公能力支持的情况下,Lemonade后期可以考虑扩充在以色列的员工数量,达到控制成本的效果。

在所有成本中,Lemonade2020年的营销获客费用略有降低,为8040万美元,较2019年的8850万美元降低了9%。但是这一点并不能解读为该公司的营销获客能力提升。2020年,Lemonade客户数量为1000802名,2019年用户数量为643118名,2018年为308835名, 2020年全年的增长率为55.6%,较2019年同期的67.4%相比有所下降。从季度来看,第一季度至第四季度的用户数量分别为729325人、814160人、941313人和100802人,季度增长率分别为13.4%、11.6%、15.6%以及6.3%,第四季度的客户增长率大大降低。

净亏损进一步扩大

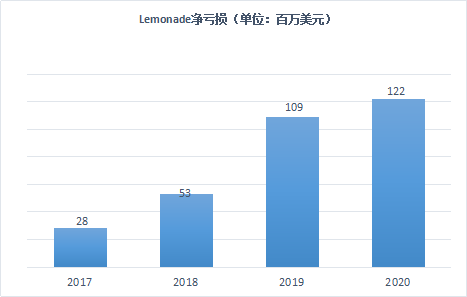

收入增长赶不过成本增加,因此Lemonade的净亏损也在逐年增加,2017至2020年,该公司的净亏损分别为2800万美元、5300万美元、1.09亿美元和1.22亿美元,亏损不断扩大。

在赔付方面,Lemonade的赔付率从2019年的79%下降至2020年的71%,每一美元保费对应的亏损从2017年的3.12美元下降到2020年的0.57美元。这一点表明Lemonade在控制赔付方面的一些努力有所成效,但是这一数字仍然是保险科技公司的平均水平,在整个领域并未实现整体盈利的情况下,这一赔付率并不能为公司带来优势。

但是从另一方面来看,赔付率的降低是能够实现盈利的一个因素,那么Lemonade目前需要控制的成本就是获客营销费用、科技投入和行政管理费用。

战略端:新产品挖掘用户生命周期的价值是否可行?

截至2020年,Lemonade拥有100万活跃客户,其中约有70%的客户年龄在35岁以下,约有90%的客户表示他们一开始就选择了Lemonade。

Lemonade分析显示,在其客户中,年保费为60美元的年龄中位数约为30岁,年保费约为600美元的年龄中位数达到40岁,而年保费约为6000美元的客户年龄中位数约为50岁。随着客户年龄的增长,他们的保险需求通常会增长,需要更多更高价值的产品,租房者会定期购买更多财产,并升级住房,而购房通常也伴随着家庭的成立以及对人寿或宠物保险的相应需求。

Lemonade正是根据这种年龄中位数和保费增长的规律,提供不同类型的新产品,覆盖用户各个年龄段的需求,充分挖掘整个用户生命周期的价值。

这一点从Lemonade的产品端也有体现,如,该公司在2020年7月推出宠物保险,并于11月推出定期寿险产品。Lemonade的宠物保险涵盖宠物的医疗诊断(如血检、尿检、x光、核磁共振等)、医疗检查(门诊、专科和急诊等)、药物、意外事故等风险。Lemonade还推出了宠物健康套餐可供用户选择,包括健康体检、寄生虫检测、粪便检查、医疗建议等。目前,Lemonade在美国35个州售卖宠物产品,是除短期寿险产品之外业务范围最广泛的产品。

Lemonade产品背后的逻辑显而易见:Lemonade先为无房群体提供租房保险和宠物保险,并致力于在他们购房之后,继续提供公寓保险或房主保险。随着用户需求的增长,Lemonade再将用户转化为短期寿险客户。Lemonade声称,考虑到不同险种之间保费的增加但公司并没有付出额外的获客成本,这种转化机制可以很大程度上改善单位经济效益。

那么Lemonade不同险种客户的转化率怎样呢?

该公司称,截至2020年12月31日,Lemonade拥有两万多名公寓保险客户,其中12%是由租房保单客户转化而来,有8.1%的公寓和房主客户会再一次转化。而在第四季度,Lemonade转化的客户数量与2019年同期相比,增长了约250%,其中46%的人购买了公寓保单,54%的人购买了房主保单。

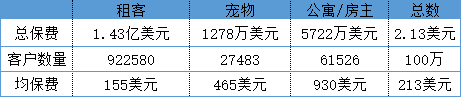

在年度财报中,Lemonade并未透露每个险种的客户人数,但是从保费占比、险种份额大致可以做一个推算。Lemonade总保费为2.13亿美元,其中租客险保费约为1.43亿美元,那么房主/公寓和宠物险保费为7000万美元。财报中指出,宠物保费约占总保费的6%,那么可算出宠物保费为1278万美元,则得出房主/公寓保费为5722万美元。

Lemonade表示,每张宠物保单的保费是租客保费的三倍,每张房主和公寓保单的保费是租客保费的6倍。根据Lemonade2020年第三季度股东致函中的数据,普通租房用户每年的保费约为155美元,那么可得出宠物保险和房主保险用户的保费分别为465美元和930美元。大概的保费占比和客户人数如下:

保观根据公开数据整理

从上述数据可以看出,租客保险占到总保费的67%,约为三分之二,非租客保费占保费收入的三分之一。而纵观客户分布,尽管该公司有100万客户,但是大约92%的用户都是租客险用户,单个用户的年保费仍然比较低,这一点距离该公司要提高单个客户生命周期的价值还有很长的路要走。

Lemonade指出,2020年约有50%的宠物保单出售给新客户,其中约5%的宠物保单已添加了租客或房主保单,结合上述租客险用户转化为公寓保单的比例,可以看出Lemonade各险种之间的转化人数在整个客户群中仍然占据很比较小的一部分。

此外,租客客户的转化面临的是保费的三倍和六倍增长,这一点势必会影响客户的选择,我们也可以预测这种转化客户的方法会导致续保率的降低,这一点则更不利于最大化每个客户生命周期内的价值。

挑战仍在,盈利的可能性来自哪里?

发展到现在,Lemonade一直在亏损,该公司预计2021年的亏损将达到1.7亿美元,同比增长39%。该公司也一直被最近盈利的德国保险科技公司wefox戏称为亏钱的代表。在收入实现增长、赔付率下降、不断推出新产品的背景下,Lemonade仍然面临着一些挑战,包括本身模式问题带来的挑战以及市场面临的普遍挑战。

Lemonade自成立之初就以Giveback模式而著称,该公司称会将赔付剩下的费用捐赠给客户选择的公益组织。承保之后,Lemonade获得25%的成本费用以及剩余75%保费的25%佣金,那么则一共获得43.75%的保费,按照70%的赔付率计算,Lemonade应承担17.5%,那么最终公司剩下26.25%。从该公司的收入组成来看,目前占据大头的是保费收入和再保险的佣金收入,投资收入基本可以忽略不计。按照这样的收入组成,Lemonade需要将成本费用保持在保费的26.25%,方可维持收支平衡。在2020年度的财报中,Lemonade的成本远远超过了26.25%这一份额,因此Lemonade要想盈利必须严格控制成本。

此外,Lemonade的Giveback模型决定,该公司每年都必须拿出一部分资金捐给公益组织。2020年,Lemonade资助的公益组织达到34个,捐出的资金为112.8万美元,与2019年相比增长78.6%。在这种模型下,客户对Lemonade的期望必定是每年捐赠的数额和公益组织的数量都得到增长。如果捐赠资金不增反降,势必会影响客户的忠诚度。这一点会对公司的盈利能力造成影响。

另一方面,流量费用不断上涨也是Lemonade必须面临的一个挑战。该公司2020年的获客费用为8040万美元,约占总支出的三分之一。相较于2019年,这一数字下降了8%左右,并不算特别大的变动。但是在客户数量方面,2020年公司用户数量为1000802名,2019年为643118名,2018年为308835名,2020年的用户增长率为55.6%,2019年的用户增长率为108.2%,由此可见2020年的用户增长率仅为2019年的一半。对应到获客费用方面,大致可认为2020年单个用户的获客费用为2019年的两倍。因此Lemonade需要考虑用户增长缓慢和获客费用居高不下的问题。目前,该公司的获客渠道主要集中于线上,包括社交媒体引流和广告投放等。纵观未来,要想取得发展,那么该公司需要重新考虑获客渠道,也不妨利用美国市场上一些常见的线下获客渠道,如房产中介、宠物店和宠物诊所、直邮营销等。

成立将近5年,连亏5年。上市之后,Lemonade的亏损不仅仅是公司自身需要承受的,同时也是股东所要承受的。Lemonade在今年的财报中预测下一年亏损会继续增加,而对盈利以及何时盈利都缄口不提。欲戴皇冠,必承其重,不管故事讲得多漂亮,Lemonade终究需要用真实的利润来回应资本市场的热捧。