Hippo房屋险:保险+“人工智能+物联网+生态服务”是怎么做到的?

Hippo Insurance(河马保险)是谁?这家公司,对于国内保险从业者而言相对陌生,因为公司在美国主营业务是房屋保险(Home Insurance),而这是在中国非常冷门的财险业务线之一,受到的关注自然比Metromile、Root要少很多。

然而,Hippo所建立的商业模式,确实慕哲认为最完整的现代保险模式之一,融合了“人工智能”、“物联网”、“生态服务”于一体。公司成立于2015年,在今年(2021年)即将通过Reinvent(NYSE:RTPZ)的SPAC并购模式,完成登陆美股,估值约50亿美元。

美国的房屋保险(家财险)市场约1000亿美元,相当于1亿个家庭(房屋),每年1000多美元的房屋险保费。这种高渗透率的繁荣市场,一是因为美国天灾多(冰雹、飓风时有发生),二是因为美国房子老(土木结构更易损坏),三是因为美国房子多独栋(房子越大、事儿越多)。

1000亿美元的房屋险市场,第一名State Farm占18%市场份额,前4名约占40%。前10名约占60%,这Top 10是真的“百年老字号”公司,平均企业寿命是108岁。Hippo作为一家成立仅6年的公司,何以挑战这些百年巨头?

Hippo房屋保险的创新性

Hippo是面向现代的保险经典模式,其创新性在于三层“保险+”。国内保险公司的高管们一直喊着要做“保险+”,那就来看看Hippo在房屋保险领域的实践,能否带来一点“他山之石”的灵感?

01-保险+人工智能

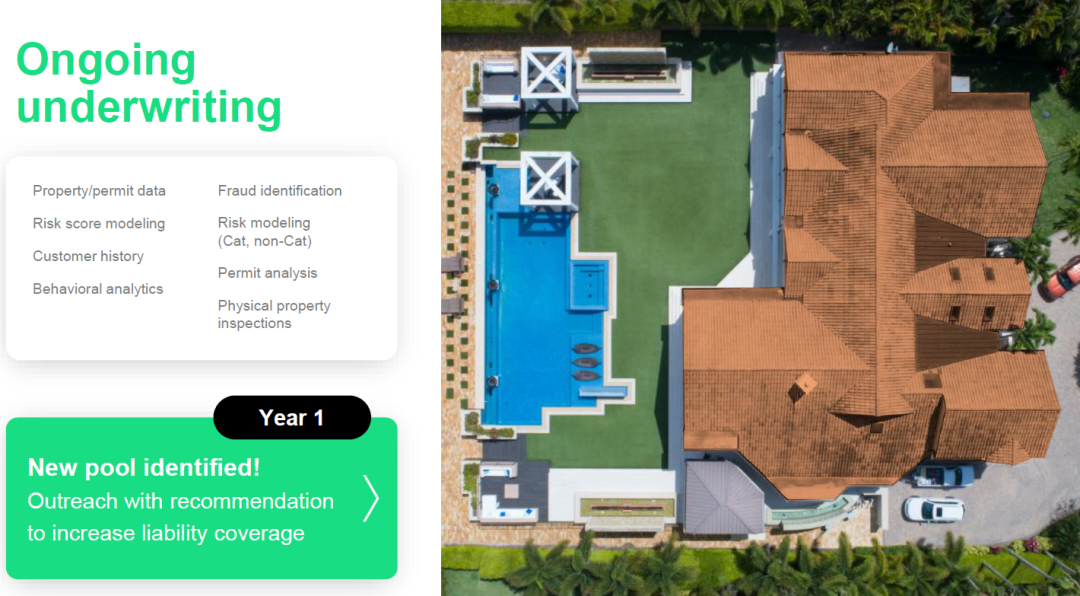

与Lemonade不同,Hippo的人工智能体现在基于遥感卫星和无人机的“图像识别”。因为美国房屋多独栋的特点,标的物(房子)可以通过卫星或无人机图片很好的捕捉。比如去年在院子里多建了个“泳池”,或者今年屋顶翻新了。

资料来源:Hippo招股材料,慕哲说公众号

为什么给房子外立面拍照很重要?

因为这些都是重新评估标的物风险的“增费”或“减费”因素。房子是静态物,更多受周围环境影响,因此外部主体结构的防护很重要,尤其是屋顶。每年房屋险赔付费用中,35%都是和冰雹相关,而冰雹袭击的就是屋顶。

自2015年保险科技火了以后,美国出现了很多通过遥感或无人机拍照,来评估屋顶安全度的创业公司,如CAPE Analytics、BetterView,也包括传统大公司推出的新产品,如Verisk的Geomni。这样的图像识别技术(如测量漏洞大小、红外反射看材料构成等等),除了对个人的房屋险,也适用于轻工业厂房等企业财产险领域。(当然,这在中国也是一个冷门。)

02-保险+物联网

关于物联网构成的未来世界,已经有很多预言了,慕哲也深信不疑。而落到房屋险这件事上,是如何发生的?

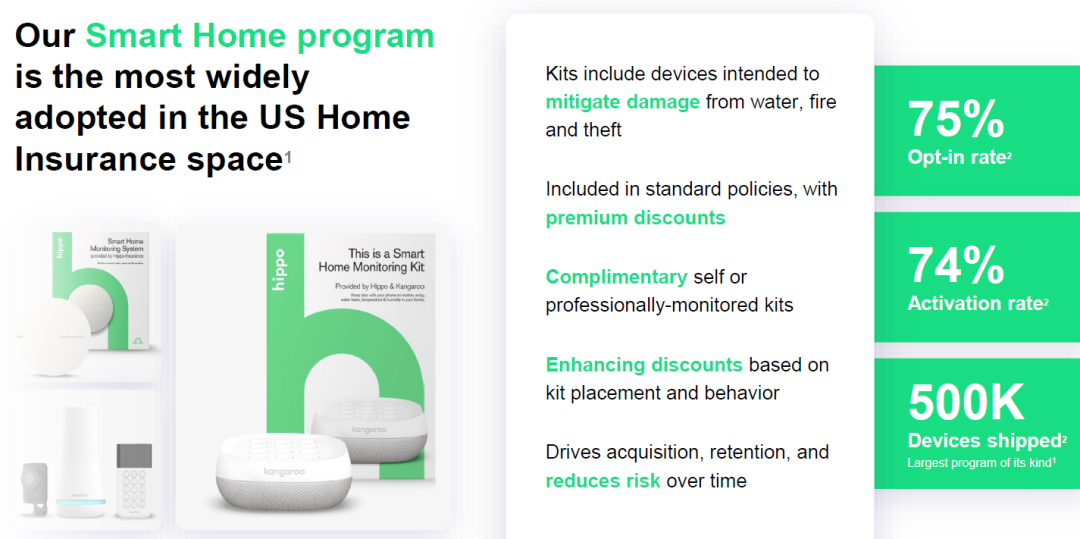

如果说遥感拍照是针对室外结构,那么物联网感知的就是室内环境了。

Hippo推出的Smart Home Program包含多个Kits(激活这个Program最多给10%保费折扣),最主要的是水感和烟感,之所以是这些而不是摄像头(防盗),又不得不拿数据来说话,在美国房屋险赔付费用中的28%是和水有关(尤其是地下室漏水)、23%和火有关,而盗窃有关的只有2.5%。

资料来源:Hippo招股材料,慕哲说公众号

安装物联网设备的目的,是能够保证第一时间发现隐患,并警示给房主或最近的救援单位。事实上,除了Hippo,美国的很多大公司(比如State Farm、Liberty Mutual、USAA等)都采购性价比很高的烟感/水感,送给房屋险客户,因为及时的救援,能够少赔一大笔钱。所以说,仅安上烟感和水感是不够的,联系到最近救火队,或者找个邻居赶紧把漏水点堵上,才是最关键的。

值得注意的是,大型保司也成为了此类物联网设备公司的投资人。如Liberty投资了Notion(烟感/水感),USAA和Aviva投资了Roost(烟感/水感),American Family投资了Ring(门铃)。而家庭智能设备,同样也是Google、Amazon等巨头的重点投资领域。

03-保险+生态服务

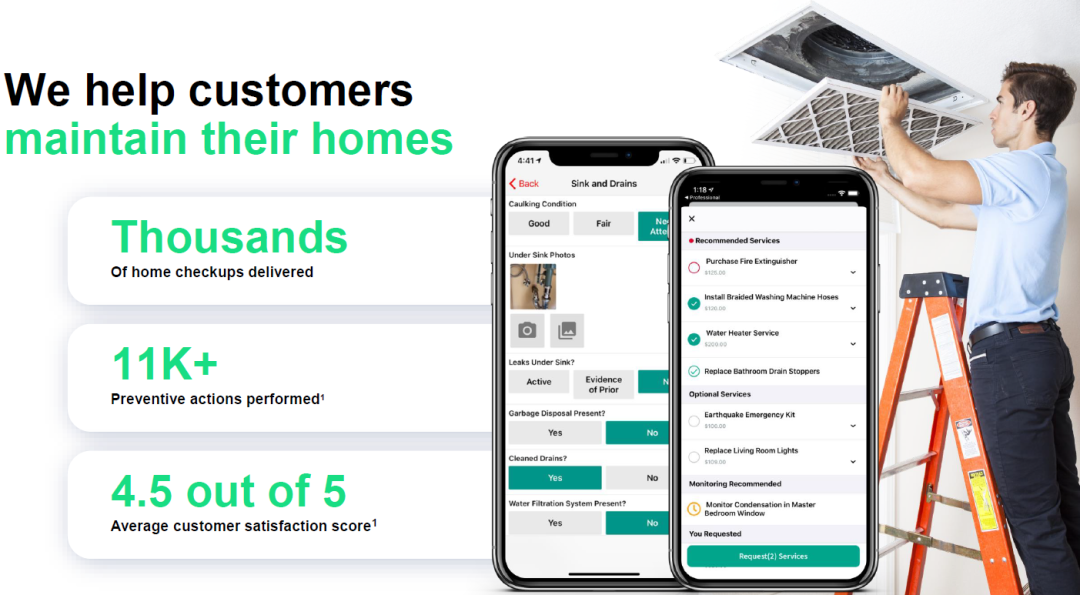

有了室外环境、室内环境,还剩下房子里各类设备(比如中央空调、水管、天然气管道等)的安全运行状况,这需要“人”进到屋子里做定期的检查和维保。

Hippo在2021年初新推出的Home Care服务,提供一个房屋远程顾问,为客户回答关于室内管道、家电使用方面的任何故障或问题。远程无法解决的,就安排一个当地的维保师傅上门检查或维修。这和国内的O2O上门家电维修类似。

资料来源:Hippo招股材料,慕哲说公众号

举个国内熟悉的例子:手机碎屏险+屏幕维修服务。各位可知,手机碎屏险的最大玩家/受益者,并不是保险公司,而是从手机厂商或手机维修厂商起步的服务商。同理,沿着价值链推演,从低频到高频,还可以进入装修建材、家电维保、家电清洁等。

不过,在中国,因为住公寓、房子新、家电新,好像也没什么用武之地;真住在乡下独栋别墅的,不是很有钱的,就是很差钱的,这两类人好像都不怎么需要给房子买保险。

投资人关心的单位经济性

就现有技术所及而言,Hippo满足了投资人对于“科技型房屋险公司”的所有期待。虽然目前的单位经济性,尚不能证明这些“高科技”物有所值。

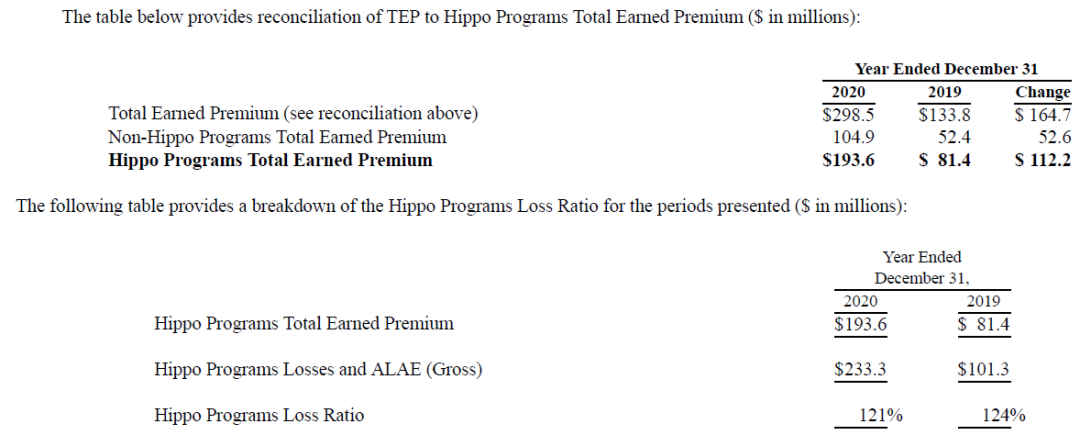

第一,Hippo在2020年的房屋险保费约1.9亿美元(剔除收购carrier原来自带的保费)。按件均1200美元算,约16万承保客户,这个规模较2019年翻倍还多。最近三年CAGR约70%,可以称得上是成长性的公司。

第二,Hippo Program的赔付率(Loss Ratio)连续两年超过120%。虽然公司解释最近一年因为疫情,人在家里呆的时间更长、原材料成本更贵等,但我认为这和公司因为送设备、给折扣,导致定价过低有关。这某种程度说明,公司还在积累经验:因为有了烟感和水感,及时救援做到了没有,理赔减少做到了没有。

资料来源:Hippo招股材料,慕哲说公众号

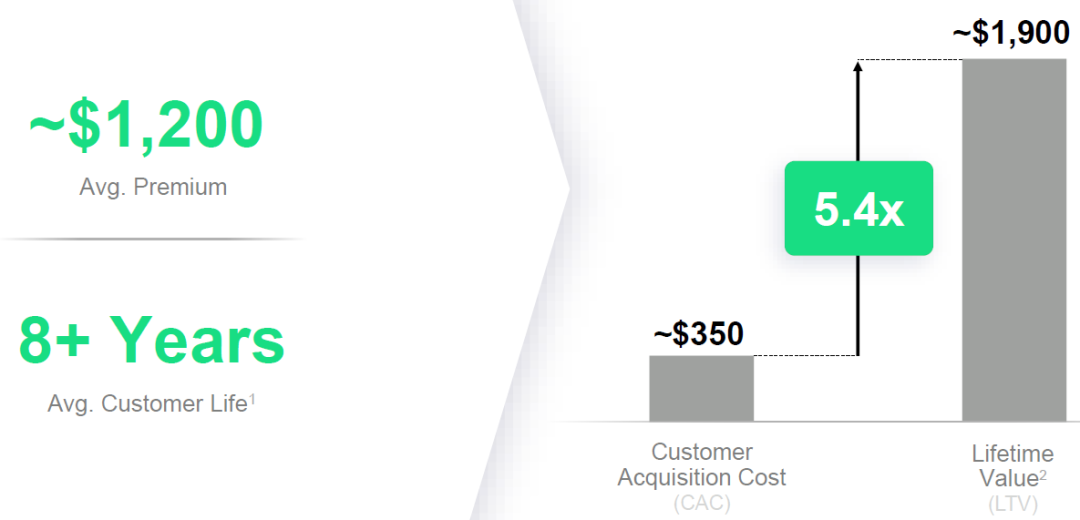

第三,Hippo的获客成本约350元,由于房屋险的高续保率(Lifetime约8年),LTV/CAC约5.4倍,而根据公司招股材料披露,这个反应获客效率的指标,远远超过Lemonade的2倍和Metromile的3倍。虽然公司存续期不足8年,但我倾向于认可这个指标的可信度。

资料来源:Hippo招股材料,慕哲说公众号

投资人该如何估值呢?

假设Hippo在未来三年能达到100万客户(市场份额约1%),每个客户1200美元,承保利润率做到5%(即60美元),以8年的Lifetime计算,这些客户价值约4.8亿。这个数字不及公司现在估值的十分之一。

上述业绩指标,和公司招股材料里的相仿。即使公司能勉强达到,按古典投资逻辑,也支撑不起50亿的估值想象。

Hippo为现代化的房屋险提供了一个范本,同样的商业逻辑也适用于车险、农业险、宠物险、企财险、健康险等各个领域。只是这个范本,目前看还是太贵了,且其壁垒非原生研发,而是组装输出。

写在最后

慕哲说:

保险不该是一纸合约,不该被“预付费形式”所困。“保险”是“科学”的一件“金融外衣”,只是如今的保险人早已忘了其起源和真相。

保险的起源是什么?

欧洲人因为要把金银财宝,从美洲长途跋涉,走海运送回来,时常遇到海难,才有了航运保险。但人并没有止步于“这一纸合同”,而是发明了司南引航、改进了造船技术。

保险的真相是什么?

第一、财产保险(包括车险、房屋险、天气险),是自然科学,是人对于自然世界、物理世界的科学测量和防护。遥感卫星、图像识别、物联网都是为此服务。

第二、人身保险(包括健康保险、终身寿险),是生命科学,是人对自身的生物性的科学测量和防护。现代医学、基因测序、认知测量都是为此服务。

第三、年金保险、养老保险,其实是社会科学,是人在现代社会中所处生活状态所做的经济测量和防护。既然是社会科学,由国家统筹自然是最合理和效率最高的。

既然知道了起源、看到了真相,那保险人该为什么而投入精力和资源,就跃然纸上了。

PS. 本文分析基于公开信息、合理假设和商业推演,不构成任何投资建议。