保障67%的美国雇员,来看看美国的“自费”团险长啥样

和中国市场相比,美国市场的一大特点就是团险占比很大,由公司和企业提供的团体健康保险构成了美国医疗保健格局的重要组成部分。根据凯撒家庭基金会的最新数据,2020年,约1.56亿美国人受团体健康保险的保障,约占总人口的49%。造成这一现象的原因有以下几个。第一,历史原因。早在第一次世界大战和大萧条时期,团险的观念就出现了。第一次世界大战中的士兵通过《战争风险保险法》获得了保险。第二次大战期间,美国战时法规规定的工资水平比较低,雇主便以团险福利吸引雇员,这一福利一直得到延续。

第二点是法规原因。2010年的平价医疗法案规定了一项强制要求,每个纳税人都要加入一个团险计划,对于雇方的规定是,拥有50名或以上全职雇员的雇主必须为95%的全职雇员提供医疗保险,否则就要向美国国税局缴纳罚款,2020年,平均每位员工的年罚款为3860美元。

发展到现在,美国市场上的团险类型和主要有全额保险计划、自费计划、Level-Funded计划以及带有储蓄功能的高免赔额健康计划(HDHP)。在这些计划中,除了全额保险计划外,市场份额较大的就是自费雇主计划。

自诞生以来,自费计划取得了重大发展,不仅吸引了巨额融资,也收割了最顶级的一些企业。今年3月,专为自费雇主提供初级健康和二级保健服务的Crossover Health获得1.68亿美元融资。除了亮眼的融资外,这家公司也收割了一大批重要的合作伙伴,包括亚马逊、苹果、领英和微软。此外,谷歌母公司Alphabet更是在入局保险业之初,就成立了止损保险公司Coefficient,并与瑞再达成合作,借助精确风险解决方案以及传统雇主止损市场独特的数据驱动模型,控制自费雇主的成本波动。

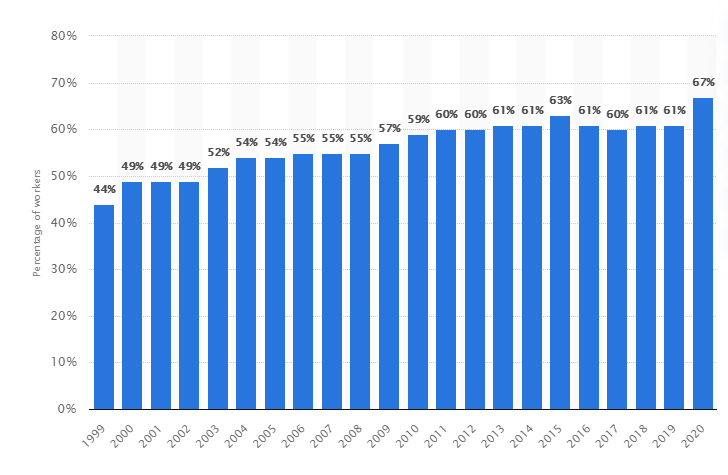

在用户端,这一模型的优势也显而易见。数据显示,美国市场上越来越多的雇员受到自费计划的保障,2000年以来,这一比例超过半数。2020年,自费计划保障了67%的美国雇员。

自费计划保障的员工比例

自费雇主计划:保障美国67%的雇员

费用低、多层次且自负盈亏

自费雇主计划是指雇主为雇员提供医疗福利、承担财务风险的计划。这种计划与传统保险计划的不同在于:对于前者,自费雇主会自掏腰包支付理赔;对于后者,雇主购买完整的保险计划,向保险公司支付预先确定的保费,保险公司负责理赔。

自费健康计划有自己的资产,根据1974年的《雇员退休收入保障法》(ERISA),这些资产必须与雇主的一般资产分开。因此,通常情况下,自费雇主会设立一个特别信托基金,专门拨出资金,用于支付所发生的理赔。

健康计划的资金有两个来源,一部分是雇员的税前缴款,这一部分占据大头,另一部分是雇主的供款。雇员的税前缴款由自保计划范围而决定。一般来说,雇主决定自我保险的费用,且根据个人保险、自我加配偶、自我加配偶加子女或雇主确定的其他组合,确定不同的工资扣除。

费用方面,在传统的保险健康计划中,雇主定期支付保费,承保范围内的雇员每月向雇主支付供款,以部分抵消雇主的保费。保险人根据健康保单中的承保范围,收取保费并支付医疗索赔,雇员有责任支付保单规定的任何自付额或共付额。

与传统健康计划相比,自费计划的费用包括固定成本和可变成本。固定成本包括管理和服务费用、止损保费以及向每个员工收取的其他固定费用。可变成本是理赔费用。其中,管理和服务费是向TPA支付的费用,止损保费是向止损保险供应商支付的费用。理赔费用是向支付计划参与者支付的费用,这一费用因受保人(如雇员和家属)对保健的使用情况有所不同,是不固定的,因此也导致了雇主的风险没有上限。

一直以来,自费计划一直为一些知名雇主所青睐。据悉,苹果、领英、微软等大型企业都在特定地区采用了自费计划。此外,新泽西州六家医疗服务提供商,包括Atlantic Health System、CentraState Healthcare System、Holy Name Medical Center、Hunterdon Healthcare、St. Joseph's Healthcare System 和Saint Peter's Healthcare System联合成立了Healthcare Transformation Consortium,通过一项医疗计划,为总共5万名员工提供自我保险,以降低成本并实现更好的医疗结果。

必不可少的TPA和止损保险

在自费雇主计划中,雇主几乎承担了健康计划的方方面面,包括费用收取、资金池管理、健康管理和理赔。这些复杂的环节给自费雇主带来了许多麻烦,虽然一些大雇主自行管理自费团体健康计划,但大多数雇主认为有必要与第三方签订合同,以便获得理赔、支付以及风险承担方面的援助。因此,伴随着自费计划的发展,出现了两种比较典型的服务方,一种是第第三方管理服务,另一种就是雇主止损保险供应商。

第三方管理(TPA)是处理员工福利计划理赔的实体。TPA可为员工福利计划或雇主提供额外服务,例如收取保费、签订PPO服务合同、审查理赔、处方药卡计划、购买止损保险等一系列与员工服务相关的服务。TPA服务可由保险公司或独立公司提供,作为服务的一部分,自费雇主可以租用保险公司的医疗网络。

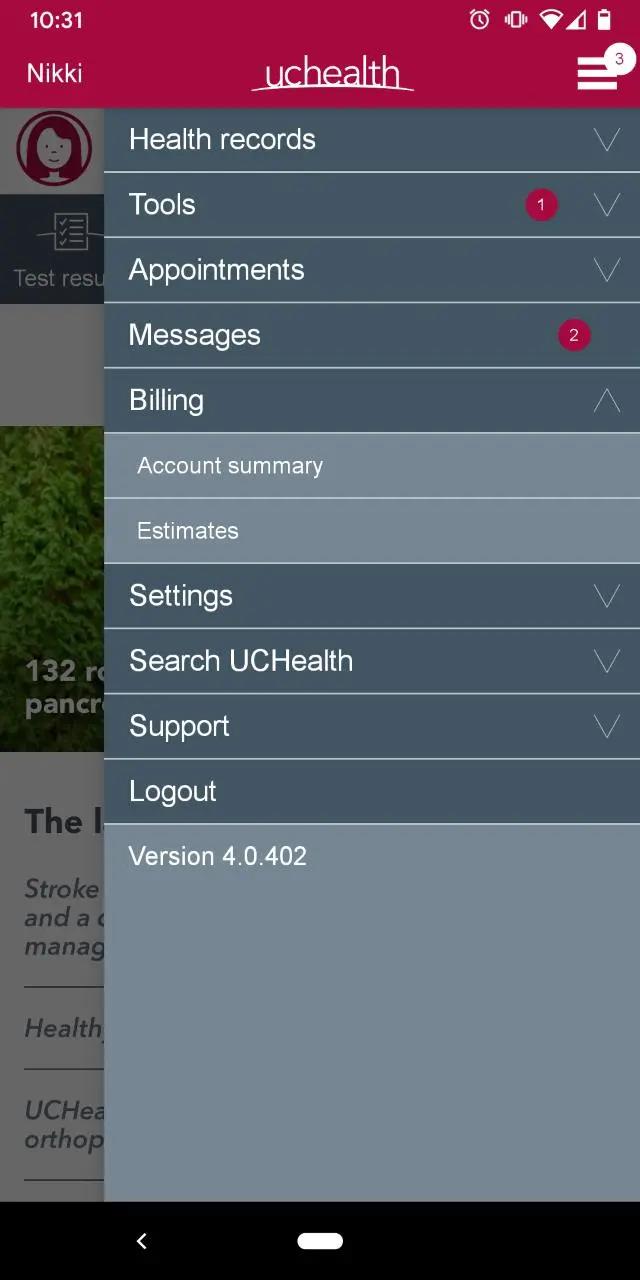

一个典型的TPA是 UCHealth Plan Administrators,隶属于UCHealth,后者是一个卫生系统,成立于2012年,通过结合以学术为基础和以社区为重点的医学,提升创新和先进的患者护理的可及性,并更好地服务患者。

UCHealth Plan Administrators提供了一个平台,将广泛的UCHealth网络和社区医疗服务供应商直接连接到雇主的自费医疗计划,达到更有效的运作。具体来看,这一平台的功能包括护理协调和记录和电子病例等。

用户获得医疗保健服务后,所有服务和测试结果都记录在成员的个人电子病历中,并提供给与UCHealth保持联系的所有提供商。这意味着会员可通过UCHealth的供应商获得实验室测试、影像检查和程序等,并继续进行治疗计划,防止护理中断。

得益于电子病例,提供者可以查看已执行的测试以及结果,这一点消除了重复服务的可能性,可帮助雇主节省费用。此外,UCHealth Plan Administrators向提供商网络提供了最具竞争力的价格,因此供应商可将这些节省的成本以低价的形式转移给用户,以此帮助雇主节省费用。

理赔方面,UCHealth Plan Administrators可以参考电子病历,确保在整个治疗过程中满足了健康计划的要求,并确定服务是否包含在健康计划中,因此能以更快的速度处理理赔。

在用户端,UCHealth提供了一个应用程序,会员可通过加密界面在线访问电子病历,也可在线或通过UCHealth移动应用程序免费预约、查看结果并与提供商联系。

第二种就是雇主止损保险供应商。止损保险是一种再保险形式,可确保自筹资金的计划及其资产,帮助雇主承担一定的理赔损失。

虽然较大的雇主手头通常有足够的财务准备金支付任何医疗费用,一些较小的企业可能没有足够的准备金。但是止损保险为雇主提供了额外的资金来源,帮助他们支付超过特定金额的索赔。因此,止损保险为那些希望采用自费计划,但是又担心高昂医疗费用的小型雇主来说,具有很大益处。

在止损保险中,购买保险的企业是被保险人,企业雇员是参与方。在大多数情况下,每个参与者每年的止损金额都有一个限额,而每张保单也有一个总的止损限额。止损保费一般由参与人数、雇员年龄和其他因素决定。

自费计划:节省成本、灵活性与合规性并存

在医疗保险费用和健康保健费用不断上涨的情况下,自费计划成了更多雇主的选择。与传统保险公司提供的健康计划相比,自费计划具有其自身的优势,包括控费降本、灵活性、合规方面以及增加现金流量。

控费方面,在自费计划中,TPA会根据雇主的规范管理计划,通过个性化的计划管理为雇主节省资金,而无需涵盖花哨、噱头十足的服务,雇主无需面临保费上涨等问题,而本身雇主支付给第三方的管理费用比较低,因此起到了节省费用的作用。第二点是理赔数据的透明度。签订TPA的自费雇主每月都会收到一份详细的医疗理赔和药品费用报告,通过了解这些信息,雇主可以建立一个类似于EPO的独家供应商网络,从而消除高成本的供应商,更改保障模式,干预药物使用,达到控制成本的作用。第三点是自费雇主不需要支付全州保费税。一般来说,税费可能占月度保费成本的2%至3%。自费雇主节省了这些资金。

第二个优势是提升计划的灵活度。由于每个企业的行业、业务、和细分领域的不同,因此在提供健康保险方面需要侧重于与行业相关的一些特点。自费计划具有更大的灵活性,赋予了雇主对条款的控制,能够满足员工的独特需求,并契合公司的业务。有了自筹资金保险,雇主有机会直接与TPA合作定制福利。

其次,自费雇主计划在合规性方面的自由度更大一些。自费雇主健康保险计划不受美国国家保险法的监督和约束,而是受到《雇员退休收入保障法》(ERISA)和其他联邦法律(如HIPAA和ACA)的监管。一般来说,每个州都有自己的健康保险法律和条例,在州内销售的保险计划需要受到这些监管,但各州的法律法规只适用于传统的保险计划,而不适用于自保计划。举例来说,当一个州要求健康计划涵盖输精管切除术或不孕症治疗时,这些要求并不适用于自我保险计划。因此,在这个层面上,自费雇主计划在法律法规方面的束缚比较小一些,而这一点也同时促进了自费计划的灵活度和节省费用方面的作用。

另外一个好处是增加现金流量。对于那些传统的健康保险计划,雇主需要预付每个月的保费。对于另外一些健康计划,则可能需要支付一年的保费,这一点会给雇主带来现金流量方面的压力。相比之下,自费计划仅在提供服务时,才需要雇主付款,因此为雇主赋予了更多的现金流量控制权。

但是除了上述优势之外,自费雇主计划也有显而易见的缺点,即雇主需要承受所有的理赔费用,对于经济实力不够突出的小企业来说,这一点可能会是它们采取这一计划的阻碍。

一般来说,自费计划需要雇主自负盈亏。对于那些大型企业来说,他们有雄厚的资金来支付员工医疗理赔的费用,且自我保险可以节省财务费用,还可根据自己的需要制定个性化的健康计划,因此有许多企业采用了这一模式。

根据2019年凯撒家庭基金会的分析,在拥有雇主提供的健康保险的美国雇员中,有61%是由自费计划保障的。一般来说,大多数拥有200名或更多员工的企业都是自保的。然而,在员工人数少于200人的企业中,只有17%的承保工人采用了自保计划,但是值得我们关注的是,这一比例与2018年的13%相比有所增加,由此反映了自费雇主也越来越被中小企业采用。

国内方面,数据显示,2019年,团体健康保险占总保费收入比例不超过2.55%,在健康险的占比也偏低,仅为25%左右。这一比例和美国市场比较相去甚远。但是值得注意的是,美国团险市场的繁荣景象暂时并不能为国内市场带来什么启发。原因也显而易见,一个是医保支付体系太过强大,另一个方面是由于医保体系强大导致的团险不必要性的观念,体现在民众意识、法律法规方面。

看向将来,在美国医疗市场不断承压以及保费不断上涨的情况下,预计自费计划会成为越来越多雇主的选择,伴随着这一机会的蓬勃发展,预计也将有更多的止损保险供应商参与到这一市场上来。国内团险市场目前也在增长,我们期待这一市场发展得更好,也期待有更多参与者参与到在这个市场上来。