百万医疗险停售背后:保险流量红利见底,行业急需突围

导语:

最近,太平人寿上了“保险圈的热搜”,抖音等互联网平台上流传着一段太平人寿保险公司(以下简称为“太平人寿”)黑龙江地区数百位保险代理人“集体维权”的视频。视频显示,几百位太平人寿保险代理人聚集在太平人寿公司大门前“讨说法”。

这起事件的导火索则在于,太平人寿突然停售了包括“医无忧”在内的32款短期健康险产品。在以往的销售过程中,太平代理人都给客户宣传这两种医疗保险分别可以保证续保到80岁和100岁,“医无忧”和“超医保”由此成为了太平人寿的当红产品。

此次停售直接打了太平代理人一个措手不及,后面更是牵扯出了太平培训中的种种漏洞。百万医疗险这些年的火热是行业有目共睹的,很多保险公司甚至将其作为获客的抓手之一。但在其飞速发展的阶段中,也出现了不少的问题,今天我们就从此次的太平事件,来谈谈百万医疗险,谈谈保险营销。

百万医疗险,过去几年到底有多火?

百万医疗险过去几年在保险市场几乎就是顶流的存在。自2016年出现以来,百万医疗险就凭借其低保费、高保额的特点成为了许多人购买医疗健康险的首选。2019年中国百万医疗险保费收入规模为345亿,同比增长102.9%,自百万医疗险产品问世以来,其保费规模一直维持着高速增长态势,且未来几年百万医疗险市场仍将保持快速增长,市场增长率基本可维持在20%-40%区间。保费规模有望于2025年突破两千亿。

图片来源:艾瑞咨询

根据艾瑞核算,2019年百万医疗险用户规模已达6300万人,2020年这一指标将突破9000万。从百万医疗险在目标用户市场的渗透率测算结果来看,虽然百万医疗险用户规模已呈现爆炸式增长,但市场渗透仍然不足。2020年百万医疗险在0-65岁用户中的市场渗透率仅为7.4%,较前一年度增加了2.2%。与商业健康险在全体人群中26.4%的渗透率相比,百万医疗险在用户增长方面仍有较大上升空间。百万医疗险的出现一定程度上弥补了医疗险市场的空缺。

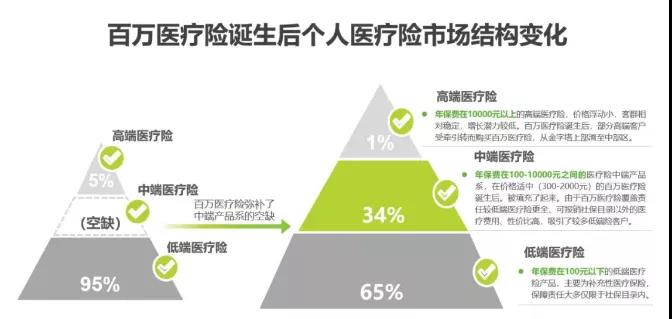

具体来看,在百万医疗险诞生之前,我国个人医疗险市场大致分为两大类产品,一种是与社会医疗保险类似、针对社保范围内未支付部分进行补充报销、年保费100元及以下的低端医疗险,另一类则是针对高净值人群、报销目录覆盖全面、年保费为万元级的高端医疗险。

综合来看,低端医疗险保单基数较大,早期约占医疗险保单总规模95%以上,而高端医疗险由于受众较少,保单占比约5%。因此,保障层次相对基本医保更高、年保费适中(千元上下)的中端医疗险产品层长期空缺。而百万医疗险的特征是扩充了基础医保报销目录;对一般住院治疗、住院前后门诊急诊、门诊手术、特殊门诊治疗等费用等进行约定比例报销;保险金额达到百万级且保费适中。

图片来源:艾瑞咨询

百万医疗险的火热使得不少保险公司开始将塌作为吸引用户的抓手,“百元保费,百万保障”的口号确实对用户有极强的吸引力,也有不少保险公司通过投放百万医疗险的信息流广告进行用户的获取。

图片来源:众安百万医疗险短视频号

一场纠纷,两方过错

我们再回到这一次的太平事件,事件的导火索是今年年初银保监会今下发的《关于规范短期健康保险业务有关问题的通知》,《通知》规定保险公司已经批准或备案的短期健康险产品,若不符合要求,都必须2021年5月1日前停止销售。

而保证续保条款不合规的产品赫然在列,且规定“不保证续保”条款中至少包含以下内容:本产品保险期间为一年(或不超过一年);保险期间届满,投保人需要重新向保险公司申请投保本产品,并经保险人同意,缴纳保险费,获得新的保险合同。

根据太平“医无忧”的条款来看,合同中并未写入“保证续保”。

从合同规定的内容来看,被保人续保时最高年龄可至80周岁,并非保证续保至80周岁。

而根据太平代理人揭露了培训内容来看,太平在进行代理人培训时,对产品进行了保证续保的描述,而代理人维权的点也在这里,明明合同里没有写保证续保,为何内部培训的时候就变成保证续保了呢?

既然合同里都没有保证续保,为何太平还要把这几款产品停售呢?原因在于在监管发布的文件中有这么一条:

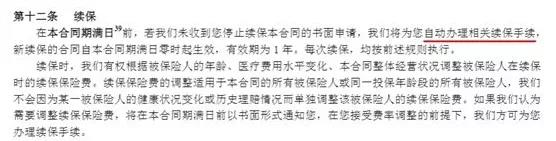

而医无忧的续保条款是这样表述的:

根据监管条款,短期健康险在“保险期间届满,投保人需要重新向保险公司申请投保本产品,并经保险人同意,交纳保险费,获得新的保险合同”,而医无忧条款则表述会自动办理相关续保手续,并不符合监管要求。

所以这次太平产品停售,与保证续保其实没有关系,因为条款里压根也没写。所以问题的关键就在于太平的代理人在进行产品的销售的时候,跟客户说的是“保证续保”,现在产品停售了,客户那边是肯定没法交代的。

而太平的代理人认为,是因为太平内部的培训中,告诉他们的就是“保证续保”,所以导致销售过程中出现了问题。

这个问题需要一分为二来看,那就是代理人和保险公司都有不可推卸的责任。首先是保险公司,我们认为在公司层面在对“保证续保”这种重要条款的解读出现错误的概率并不大,这让人很难不怀疑这是保险公司是有意为之,退一步说,假设是保司的对产品解读出错导致的培训出错,那这样的专业性,消费者又怎么能够放心的购买该公司的保险产品呢?

其次代理人自然也有责任,自己手里卖出去的产品,难道自己都不对产品条款细细解读?等到产品停售没有办法向客户交代的时候,通过“集体维权”来把所有责任推给保司,保司培训确实有漏洞,但是产品条款白纸黑字,本着对客户负责的态度,也应该多看几遍吧。

所以总结一下,此次太平事件的本质是保险公司和代理人的集体违规,两者都有不可推卸的责任,对消费者的利益造成了损害。

而此次短期健康险的新规也直接让一大批之前打擦边球的百万医疗只能下架。其实这次新规的核心就在于对“保证续保”有了进一步的明确,那么什么是真正的保证续保呢?

我们认为至少要满足以下几个条件:第一,保证可以一直续保;第二,续保时条款不能变差;第三,续保时调费要符合最初的约定。而目前市场上的短期百万医疗险,其保险合同的有效期仅为一年,每年更换新的保险合同,因此合同所约束的法律效力只有一年,无法为客户承诺任何一年以上的保险权益,所以短期百万医疗险“保证续保”实质上就是一个悖论

违规背后,还是流量焦虑

一款好的产品的出现,意味着保险公司有了更好的产品来吸引客户,对于消费者来说可以获得更好的保障,本来是一桩对行业颇具积极意义的事件,如今却又给行业造成了极大的伤害。

而这背后的本质,还是流量的焦虑。从数据上来看,太平2020年代理人总数381239人,比2019年的385655人,减少了4416人,同比下降1.15%;代理每月人均期缴保费12570元,比2019年的14455元,减少了1885元。这也造成代理人渠道贡献的保费比2019年的1301.2亿港元,直接减少了23.24亿港元。

不难看出太平在2020年经历了代理人渠道的人数、产出双降,事实上整个保险行业在近几年来都遇到了十字路口。我们以行业老大哥平安为例,平安2020年的月均代理人数量为105万,同比2019年下降12.5%,同时代理人渠道新业务价值降低37.1%,收入下降8.2%。

在寿险改革的大背景下,平安试图通过压缩代理人队伍,通过提升队伍素质来增加产出,但是从去年的这份报表来看,寿险改革的效果依旧还需要时间检验,当然了,去年的疫情增加了我们对市场判断的难度,平安高层也是直接表示,寿险改革要等到2022年才会有明显的效果。

太平也是如此,在人力缩减的背景下,想要让保费能够持续稳定增长,就只能在人均产出上下功夫,而代理人想要卖出更多的保险,无非就是需要找到更多的客户流量。但是如果是用前面案例中呈现的培训销售模式,无疑是对整个行业的伤害。

从整个保险的基本盘来看,目前我国的人均保单持有量和保单支出都远远不及成熟的保险市场,另外加上我国14亿人民的基本盘,保险行业在我国其实是没有天花板的,那么如今陷入流量焦虑的保险公司应该如何突围呢?

首先,我们认为是在保险公司对自身的定位上需要改善,过去很长时间保险公司对于大多数人来说都是陌生的,距离非常遥远。但事实上,保险对于每个人来说其实都是刚需,所以如何让自己离消费者更近,去唤起消费者的保险需求,是保险公司突围的关键之一。这也是为什么类似平安这样的巨头要做“更有温度的保险”,要请王一博这样的新生代爱豆做代言人,打破保司跟用户之间的距离坚冰,才能获得更多的客户。

其次,是在获客的模式上需要改进。一般来说,传统的险企获客的模式依旧是熟人圈或者转介绍。这种模式的好处在于成交效率更高,速率更快,但是缺点同样很明显,那就是没有办法触及更多的客户,这也是为什么有相当一部分的代理人做完了自己的亲戚朋友圈后,由于没有获客能力而离职,在保司人力缩减的大背景下,这样的模式显然有些不合适了。

所以新的获客模式显得至关重要,我们一直认为短视频在近几年信息革命中所扮演的角色越来越重要,也确实有不少的保险公司在短视频这一块做的不错,以众安保险为例,目前他们在短视频账号在抖音平台已经拥有粉丝接近350万。

图片来源:众安保险抖音官方账号

而在其品牌页内,我们也看到了产品的推广链接以及在线客户的按钮。

图片来源:众安保险抖音官方账号

尽管我们还无法得知确切的短视频账号转化率,但是可以确定的是,短视频赛道已经成为了重要的的信息分发渠道,保险公司显然不能错过。

另外,保险公司也需要破圈。这两年保险+医疗是业内非常火的一个话题,从一个单纯的支付方转型为用户的健康管理者已经成为了非常多保司在未来五年甚至十年的规划。其实从保险公司的角度来看,本身他们做健康管理就是有优势的,有一些保险公司就成立了自己旗下的体检中心,通过体检和用户建立联系,同时提供后续的保险服务。

最后,保险公司的培训模式需要改进。为了保费而做出误导性培训的行为是对整个行业的伤害,尽管在整个销售链条中,代理人是整个交易的核心,需要对保险条款有深入的解读和了解,但是如果保司在培训中没能做到客观公正,那指望业务员去肃清行业的错误,这显然是不现实的,无论是产品设计还是培训都不能打擦边球,不能层层忽悠。

总结下来,此次太平事件,从表面上看是一场销售和培训的闹剧,但是更深层次的则是流量和保费业绩的焦虑,而保险公司未来想要有更大的发展,拓宽服务边际,改革渠道模式才是正确的方向。