物联网+保险颠覆了保险业?新技术、小规模、负利或让人望而却步

研究保险基本逃不过互联网。物联网正在从很多方面颠覆着传统的保险业务模式并使流程现代化。保险物联网这种新的范式影响着保险价值链和整个社会风险领域的战略、业务案例和模型以及技术和领导能力。物联网提供的丰富数据及根据传感器数据提供自动损失通知等都给行业带来了前所未有的洞察客户行为的机会。

截至2020年,全球有300亿台联网设备,到2025年,这一数字预计将增长三分之一,达到410亿台联网设备。根据成立于1997年的全球网络安全公司Kaspersky的报告,目前已经有61%的企业在使用物联网应用程序,且有近三分之二的保险公司企业客户拥有物联网应用程序,并有可能将数据集成到保险服务中。但是在这个相对新的领域,保险业也面临着许多困境需要解决。

目前,欧洲和美国的几家财险公司已经开始尝试利用物联网设备的新服务,那么这些公司具体如何利用物联网技术,其运营模式又是怎样的,物联网与保险结合又存在什么机遇和挑战呢?我们具体来看。

险企首选发展物联网?负盈利需谨慎

在美国家庭保险行业,成立于2015年的Hippo短短几年时间就在大多数已经存在了近百年的大型竞争者中脱颖而出,为何Hippo能够如此迅速地赢得市场份额呢?这正是物联网技术带给Hippo的优势。

Hippo大力鼓励其客户使用其物联网解决方案(智能家居计划)来保护他们的房屋免受水灾、火灾、盗窃等风险,这不仅降低了房主和公司的风险,并更好地留住了客户。目前已有近75%的房主选择了这个智能家居计划。

同时相比于传统保险公司一直使用网络来注册新客户并管理账单,Hippo远不止只是拥有一个应用程序,Hippo使用技术来监控数据,例如Hippo使用实时数据来预测和跟踪重大天气事件,使其理赔团队能够提前联系以帮助保护房主。比如在德克萨斯州最近影响数百万人的风暴之前,Hippo与客户联系,帮助他们为管道冻结或水损坏做好准备,为实时视频通话提供Hippo家庭护理支持,以防止和解决任何需要直接动手解决的问题。

Hippo为所有客户提供智能传感器来检测烟雾或泄漏,以帮助避免损失升级,因为最好的理赔体验来自于首先避免发生理赔。Hippo利用实时数据、智能家居技术和不断增长的家庭服务套件,创建了第一个垂直集成的端到端家庭保护和保险平台。Hippo以100%的增长率增长,用物联网技术颠覆了整个家庭保险行业,对不少传统保险公司构成了巨大挑战。

物联网技术的助力让Hippo表现亮眼,但其当前的财务状况暴露了它正面临的困境。

2021年Hippo第三季度的总保费同比增长94%至1.62亿美元,推动公司整体收入增长64%至2130万美元。但除了第三季度总保费和收入的增长外,Hippo 报告的净亏损为3090万美元,而2020年同期的净亏损为3860万美元。虽然Hippo的整体表现是积极的,但对于Hippo来说最大的挑战可能就是如何实现盈利。

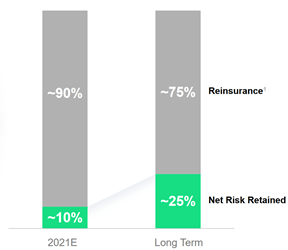

与此同时,在几乎每个行业的增长都对资本有着很高要求的情况下,Hippo将资本要求降到了最低。Hippo提供保险,但仅保留10%的风险,剩下90%的风险都转移到了再保险公司(最重要的是日本三井公司,该公司也向Hippo投资了 3.5亿美元)。

由于Hippo只承担10%的风险,所以最终也只有10%的毛利润作为公司收入,公司预计经营亏损将逐渐增加,至少要到2025年公司才能实现盈利。因此具体何时实现盈利?甚至会不会有永远无法盈利的风险?这一切都无法保证。

“物联网+保险”模式下,机遇与挑战并存

那么诸如Hippo之类的物联网保险科技公司发展得如何呢?

比如Kin,一家专注于复杂且不断增长的100多亿美元房主保险市场、并直接面向消费者的纯数字家庭保险技术公司,建立了传统保险公司难以复制的现代运营模式。Kin不通过代理人销售,即使是在具有挑战性的气候影响地区,Kin也能在几分钟内完全在线地为客户定制独一无二的家庭保险。

Kin建立了一个复杂的技术驱动平台,几乎可以立即利用数以千计的数据点为消费者公平地评估风险和定价家庭保险,同时也能更好地了解每个家庭的风险状况并提供定制的覆盖选项。相比传统的手动流程更为便利,而后期的更改保单或提出索赔等同样也是十分自动化且方便的。

由于Kin消除了对外部代理的需求,并用现代、更高效的技术取代了过时的保险技术,Kin在不降低利润的情况下为客户提供了更有吸引力的价格。Kin的低成本结构、快速反应时间和数据优势使Kin能够更好地快速发展。

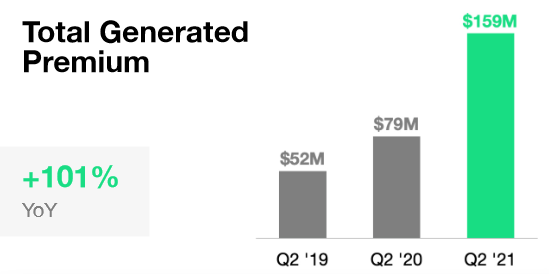

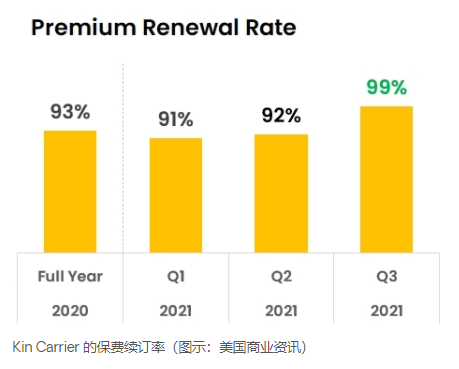

2021年,Kin第三季度毛保费同比增长534%至2670万美元,前三季度共为 6430 万美元;第三季度其承运人的保费续订率从 2021 年第二季度的 92% 增加到 99%。

Kin通过直观的技术和实惠的定价改变家庭保险,在成为保险公司仅21个月后,它的年度经常性保费就超过了1亿美元,这一壮举仅用5200万美元的股权融资就完成了。Kin的迅速崛起值得整个行业的注意,因为它是唯一一家直接面向消费者、以房主为中心的保险科技公司。但虽然说Kin是为未来而建的家庭保险公司,目前房主保险仍有93%是通过实体机构销售的,Kin并没有在所有的地区都提供覆盖,规模较小。

又比如用数据和技术通过现代风险管理和更全面的保险保障来保护重要供应链的保险科技公司Parsyl,解决了易腐货物的巨大保险盲点。

首先,Parsyl致力于了解环境是如何影响商品,然后,Parsyl从设备中提取数据,并将这些数据转换为针对特定商品运输网络的可操作的见解,这个过程允许Parsyl编写特定于客户及其商品部门的适当保险语言。

Parsyl的核心是构建技术和创新传感设备,无论是温度、湿度还是光线,都能应对不同商品领域的不同挑战,不仅了解关于运输条件和与运输相关的数据,还了解商品本身的构成等。Parsyl利用存储或运输中易腐烂货物的精细供应链数据,创造了风险评估的透明度,从而打破了管理感知风险的循环。与Parsyl合作的托运人会获得基于实际风险的政策,并且能够发现洞察力以提高未来绩效。

据了解,Parsyl现有员工约40名,预估年收入约为580万美元,其总资产约为1930万美元,规模相对较小。

“物联网+保险”在一定程度上加强了保险业的优势,让风险更可控,有助于保险公司将定制化产品做到更加全面,收集各事件的发生时间、原因、地点、结果等,从而提升用户体验。但目前物联网的发展程度,保险业与其结合业面临着利润、规模方面进展不如预期、数据管理、数据所有权、监管、数据安全和欺诈等挑战。

目前物联网技术发展并不成熟,在理论、技术、应用等方面都还需要得到提升,而物联网的投入,在技术研发、创新、专业人才的配置方面都需要大量资金的支持,又由于不同的险种及客户不同,所需的物联网技术也存在着差异,只有不断研发,才能推出适合客户的产品,但物联网技术复杂且专业性较强,培养专业人才的费用、精力都不可小觑,所以人才的匮乏也一再阻碍着物联网保险的发展,对于保险公司来说,物联网和保险的合作不仅拉高了综合成本,其盈利模式也并不是十分清晰。

而物联网作为基于互联网的一种技术来说,工作时本身就会产生大量的信息数据,需要考虑到的便是客户的信息安全,发展不成熟的物联网很可能在工作中出现隐私泄露、数据管理不当、遭受恶意攻击等隐患,同时目前关于物联网数据的归属问题还有待解决,相关监管政策也并不完善,而且现在也有许多公司贩卖信息的情况,“物联网+保险”这种模式下客户的隐私性还不能从根本上得到保障。比如今年8月,Mandianat公司上百万的智能家居设备配套的软件出现漏洞,黑客可能会窃取网络摄像头及监视器等软件上的数据。而存在漏洞的供应商表示,共有近8300万台设备在使用公司的软件,这种恶意盗取数据的情况可以说十分严重了。

我国的物联网技术与国外的还存在一定差距,其适用范围也相对有限,或许国内保险公司可以考虑加强与华为、小米、苹果等智能家居发展成熟的科技公司进行合作,资源共享,实现互利共赢,在实践中共同进步。但在健康险方面,实现物联网保险还并不是十分现实,以智能手表、手环为例,市场上价格几百元至几千元不等,如果让所有购买保险的人都享受到物联网保险的健康监测,还需要普及智能手表,这显然是一项繁杂又艰难的挑战。

总的来说,目前我国做类似保险产品的公司比较少,模式也不是十分成熟,但将技术与保险结合是保险行业发展的必然趋势。物联网、大数据等发展迅速,保险公司可以通过借力于这些科技更深入地了解风险,并在产品设计、服务、理赔方面带来颠覆性地改变。对于保险科技未来的发展,我们拭目以待。