“小甜甜”变“牛夫人”,险资集中减持银行股的背后是什么?

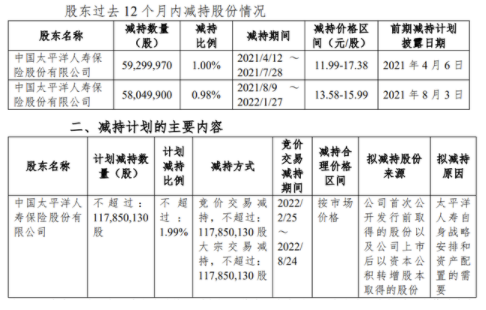

2月21日,杭州银行发布的《5%以下股东减持股份计划公告》显示,杭州银行于2022年2月21日收到股东太平洋人寿发来的《关于减持杭州银行股份计划的函》。太平洋人寿本次减持数量为不超过117850130股,减持比例为1.99%,竞价交易减持期间为2022年2月25日至2022年8月24日。拟减持原因显示:太平洋人寿自身战略安排和资产配置的需要。

截至公告披露日,太平洋人寿持有杭州银行股份总数117850130股,占杭州银行普通股总股本的1.99%。杭州银行2021年年报显示,截至2021年末,太平洋人寿为杭州银行第7大股东,持股数为2.35亿股,持股比例为3.97%。这也意味着,如果此次减持比例为1.99%,那么太平洋人寿将退出杭州银行股东之列。

值得一提的是,此次减持也是太平洋人寿12个月内第三次减持杭州银行股份。2021年4月12日至2021年7月28日,太平洋人寿减持5930万股,减持比例为1%;2021年8月9日至2022年1月27日,太平洋人寿减持5805万股,减持比例为0.98%。杭州银行成立于1996年9月。目前,杭州银行拥有200余家分支机构,网点覆盖长三角、珠三角、环渤海湾等发达经济圈。2016年10月27日,杭州银行首次公开发行A股在上海证券交易所成功上市。

根据杭州银行发布的2021年三季报显示,截至2021年9月末,杭州银行的总资产为13300.31亿元,较去年末增长13.75%。去年1-9月,杭州银行的营业收入为223.77亿元,同比增长19.97%;归属于母公司股东的净利润为70.36亿元,同比增长26.16%。

这样的一份季报在银行业中算得上是优质,但即便这样杭州银行也难逃被太平洋人寿清仓式减持,事实上,去年一整年,保险公司一直在减持银行股。

保司大手笔减持银行股,“小甜甜”变“牛夫人”了?

去年12月29日,招行发生28.19亿元大宗交易,成交价格为46.91元,较收盘价折价1.5%,有消息称大家保险通过大宗交易减持26亿招商银行。

大家保险相关人士表示:“确实减持了招商银行,因为拿得比较多了”。Wind数据显示,截至2021年三季末,大家保险持有招商银行9.76亿股,为第八大股东。而近两年来大家保险在陆续减持招商银行,已累计减持2.83亿股。

除去大家人寿,中国人寿也在“大卖”银行股。据港交所披露,中国人寿去年于11月30日在场内减持1500万股农业银行H股。此番减持后,中国人寿通过直接持股及旗下公司控制的农行H股数量降至18.39亿股,占农行H股股比降至5.98%。整个2021年中国人寿已累计减持约15.7亿股农行H股。

港交所披露易还显示,去年仅8月至10月间,中国人寿就累计减持8.76亿股工商银行H股股份。A股方面,中国人寿减持了农业银行、邮储银行、中国银行;太保寿险、中国人寿减持杭州银行等。

众所周知,银行股一直是险资在二级市场投资版图的“心头爱”,高股息率、高分红比例、股价相对稳定这几个特点与险资的投资理念高度契合。

数据显示,险资重仓持有的六大国有银行2020年现金分红合计达3419亿元,创历史新高。其中,工商银行分红额达948亿元;建设银行、农业银行、中国银行分别达815亿元、648亿元、580亿元;邮储银行、交通银行分别为235亿元、193亿元。股息率方面,六大国有银行近两年股息率普遍在5%上下波动,个别银行股息率甚至超过险资配置的部分债券收益率。

于是在过去很长时间险资对于银行股的态度一直便是“买买买”。截止去年二季度,险资十大重仓股中7只为银行股,具体为分别为招商银行、浦发银行、兴业银行、长江电力、工商银行、金地集团、民生银行、华夏银行、农业银行、中国联通。

尽管目前来看银行股依旧是险资投资组合的压舱石,但险资一反常态的从“买买买”到“卖卖卖”,不仅让市场有些疑惑。

同样的,险资也一直在减持地产行业,其中,中国人寿已连续数个季度减持万科A的股票,截至2021年三季度末,中国人寿的持股比例降至0.61%,而2020年中报时为1.80%。和谐健康保险对金融街的持股比例也由2020年底的15.88%降至2021年中报时的15.68%。而泰康更是清仓式减持阳光城,认亏近20亿出局。

在地产行业最艰难的行业选择出局,同时大笔减持银行业,险资近期的操作似乎与我们对其一贯稳健的风格认知有所出入。而这背后,则是经济环境和市场风格的变化所致。

低利率环境成减持主因,“专精特新”或成险资新宠

其实最近两年,险资在投资端确实遭遇了一定的困难,其中低利率环境是最为关键的问题。

近些年,尽管保险公司的投资不断趋于多元化,但其收益依旧严重依赖对固收类产品的配置,低利率环境将长期压制保险资产的投资回报率。由于保险公司负债久期较长,成本较为刚性,负债端成本下行的速度及幅度低于投资回报率的下行幅度,这将直接导致保险公司的利差收窄。

低利率环境下,保险公司想要获得更高的投资收益率,必须对投资组合进行重新判断。事实上,去年从保险公司在银行股和地产股上减持的动作上,我们就已经能够看出端倪。那从银行和地产行业出来的钱又去哪儿?

某保险资管人士对此表示,当前的政策方向是旨在驱动投资等社会要素有序进入引领新增长的领域,培养新的经济增长动能。在这一背景下,险资的调仓也呈现去地产化,响应国家产业政策,拥抱高新特精小巨人的特征。

同时,根据今年7月份银保监会发布的《关于优化保险公司权益类资产配置监管有关事项的通知》(下称《通知》),各险企权益投资上限与偿付能力充足率等指标挂钩。统计发现,已有30家险企权益投资上限可达45%,占险企总数的18%。

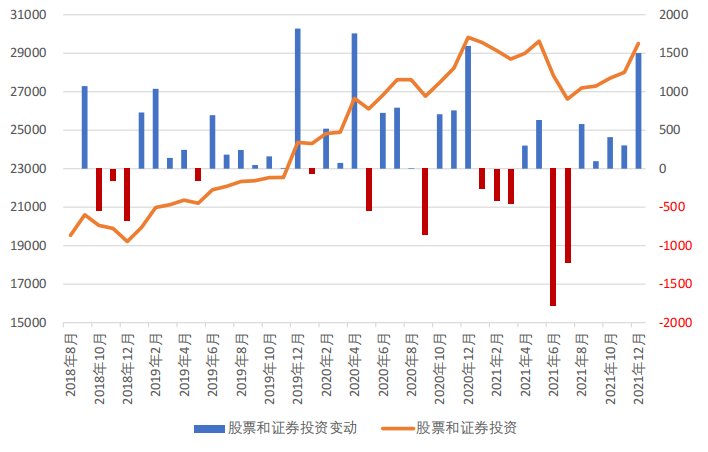

数据显示,2021年末,险资运用余额达23.2万亿元,较2020年末增长7%。其中,债券占比达39%,股票和证券投资基金合计占比为12.7%,银行存款占比为11.3%,其中股票和证券投资基金占比距离部分公司可以达到的45%还有非常大的差距。

险资用于股票和证券投资情况,来源:广发证券

2021年,险资大类资产配置格局呈现三大变化:一是,债券占比创下2014年以来的近8年新高;二是,代表权益资产的股票和证券投资基金合计占比创下2019年以来的近3年新低;三是,银行存款占比创下2013年以来的近9年新低。

总体来看,松绑险资权益资产投资上限,引导险资为关键核心技术攻关企业和‘专精特新’企业提供长期稳定资金,提高服务国家重大战略和实体经济高质量发展的能力,政策对险资的引导不言而喻。

统计数据显示,截至2021年末,保险资金投资“专精特新”上市公司余额977.84亿元,投向新材料、集成电路、芯片、5G通信等高新技术相关项目余额552.53亿元。

由于“专精特新”上市公司往往具备更好的成长性,险资在能够放大承受波动的前提下,往往能够获得更好的收益。

适当坚持长期主义,寻找险资自己的阿尔法

在国内的投资环境下,我们很难要求国内的保险公司出现一个类似巴菲特的伯克希尔,可以把巨额资金投向二级市场,如伯克希尔持有苹果的市值为1611.55亿美元(截止去年年底),美国银行459.52亿美元,在国内保险公司的投资组合中,很难看到这样的重仓持有单家公司的股份。

但是国内险资往往还是能够凭借自身的调研和投资能力,获取超出市场贝塔以外的阿尔法收益。只是对比巴菲特持有华盛顿邮报40年,收益率超过200倍,我们的险资似乎在投资上显得“更急迫”一些。

我们曾经为大家分析过平安在一二级市场上的一些投资案例,平安也曾经抓到过类似药明康德、宁德时代这样的明星项目,或许是因为内部风控所限,往往都在公司顺利IPO后选择快速退出。

事实上,很多企业往往是在IPO后,再进行规模产能的进一步扩大,市值也会迎来一波新的突破。如果险资选择早早地退出,就很有可能落到“起了个大早,赶了个晚集”的境地。

保险业是一门长期的生意,事实上保险投资也是一门长期的生意,所以险资在投资时,在风控合规的前提下,也可以适当的坚持“长期主义”,从而能够获取更多的阿尔法收益,在这个过程中,对险企的投资能力也会提出全新的要求,我们也期待国内的保险公司未来能在权益市场有更多收获,带来更多正向价值。