个人养老金账户能迎来大发展吗?先做强“第二支柱”是关键

近日,国务院办公厅发布关于推动个人养老金发展的意见,促进个人养老金制度落地,以推动多层次、多支柱养老体系建设,促进养老保险制度可持续发展,满足人民群众日益增长的多样化养老保险需要。

随着老龄化的加剧,国内早已经号召建设三支柱养老体系,这次政策层面的意见出台,可谓是向前迈出的实质一步。

作为世界银行提出的一个基本框架, 目前的三支柱结构是大多数国家采取的养老体系,从已经尝尽老龄化苦头的发达国家,到初遇老龄化问题的发展中国家,普遍采用的都是这个体系。但是每个国家的基本国情、人口特点等因素,因此在具体的政策制定方面会有差异。

国内政策一出,便引起了热烈反响,观点众多。目前,此次个人养老金账户并没有进入具体的实施阶段。而在美国,个人退休账户(IRA,Individual Retirement Arrangements)代表的第三支柱养老体系早已经进入了成熟阶段。个人退休账户(IRA)是一种享有税收优惠的储蓄账户,个人可以开设该账户,进行长期储蓄和投资,与国内的个人养老金账户有着类似的安排。

鉴于此,我们先从美国的三支柱体系谈起,探讨每个支柱的作用以及第三支柱IRA的发展现状,讨论能否给国内的个人养老金账户带来启示。

美国的三支柱养老金体系

作为一个老龄化非常严重的国家,美国早已实行三支柱养老体系。在多年的实施过程中,美国的养老体系从高度依赖联邦保障转变为企业年金份额最大、个人退休(IRA)账户次之、联邦保障最小的格局。

规模“缩水”的第一支柱

美国养老体系第一支柱为联邦政府提供的社会保障(OASDI,Old Age, Survivors, and Disability Insurance),源于1935年颁布的《社会保障法》,是一种现收现付计划,即在当下征收的工资税用于支付给当下的退休人员。

这一保障由美国社会保障局(Social Security Administration)管理,包括针对老人以及遗属保障(OASI)以及残疾人的福利(DI),即为老年或残疾工人、配偶和子女以及遗属提供每月福利。美国社会保障局发布的数据显示,2019和2020年,这两种保障占美国国内生产总值分别为4.89%和5.23%以及0.68%和0.69%。2021年,达到法定退休年龄的人最高每月社会保障福利可达到3148美元。

保障基金源于员工以及自雇人员缴纳的社会保障税。美国社会保障局宣布,2022年,计算社会保障税的工资基数将从2021年的14.28万美元提高到14.7万美元,超过这个门槛的工资和自营收入不需要缴纳社会保障税。

对于在职员工来说,按照14.7万美元的工资基数,则需要缴纳6.2%的社会保障税,即最高需要缴纳9,114美元,与此同时,雇主缴纳同样的份额。而对于个体经营户来说,缴纳比例是雇员加上雇主的份额综合,为12.4%,则最高需要缴纳18,228美元。

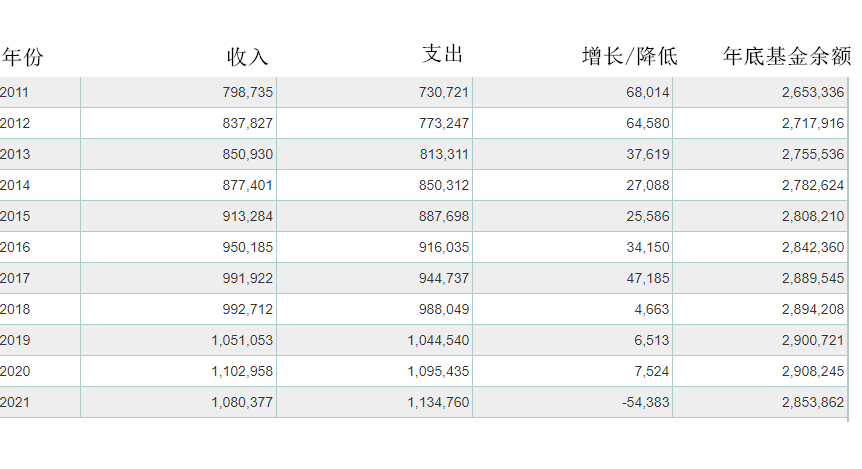

尽管缴纳社会保障税的工资基数一直在上升,但是基金收入并没有保持同样的势头。从下表的数据可以看出,2011至2020年间,基金收入一直在增长,但是在2021年下降了约2%左右。2021年的支出有所增长,导致整体基金规模下降了543.83亿美元,2021年底基金总额为2.85万亿美元。具体来看,下降的原因有两个:收入降低以及支出增加。新冠疫情造成大面积失业,导致给联邦基金供款的人数锐减,即使在提升缴费上限的背景下,也造成基金的收入降低。而从支出来看,2021年更多人达到了申领基金的年龄,所以支出方面增加,最后导致基金结余下降。

美国社保基金明细表 单位:百万美元

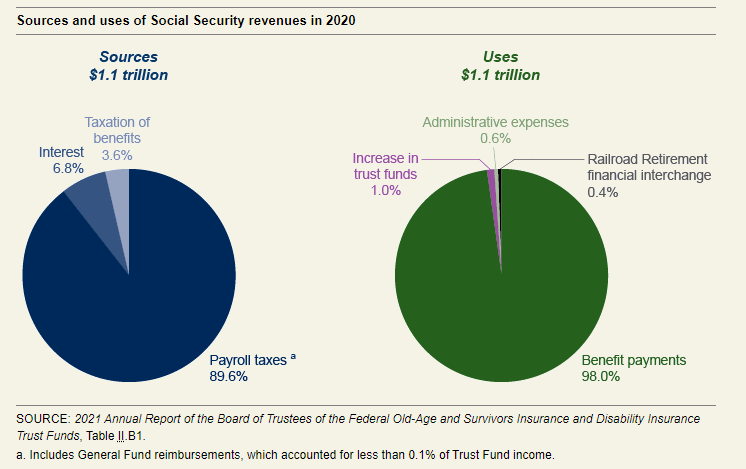

从2020年的数据来看,老年及遗属保险和残疾保险信托基金收入达到1.1万亿美元。 其中,89.6%来自工资税缴款和财政部普通基金的报销,3.6%来自社会保障福利的所得税。信托基金所持有的政府债券的利息提供了剩余的6.8%的收入。

因此整体上,作为第一支柱的社保基金规模在下降。对此,美国社会保障理事会在2021年年度报告中警告说,按照目前的速度,社会保障信托基金可能在20年内枯竭。

支出方面,2020年底,OASDI向大约6980万人提供了联邦社会保障福利,新增人数为580万,其中4900万为退休工人及其家属,600万为已故工人的遗属,1000万为残疾工人及其家属。随着老龄化的加剧,将来会有越来越多的退休人员开始领取福利,但是对其供款的职工人数将大大减少。

以401(k)计划为代表的企业养老金

美国养老体系的第二支柱是企业养老金(Occupational Pensions),源于1974年颁布的《雇员退休收入保障法》,由雇主为雇员提供。相比于联邦福利保障,这一计划非常普遍。美国劳工统计局报告称, 2020年3月,67%的非工会员工和94%的工会员工获得了企业养老金计划。

企业养老金计划采取不同的形式,但目前主要包括两种,即固定福利计划(Defined-Benefit Plan)和固定缴款计划(Defined Contribution Plan),前者承诺一定数额的退休收入,后者不保证退休收入,但是提供延税福利,且雇员可以自由支配对这些资金的投资。

固定福利计划是一种以雇主为基础的计划,根据工作年限和薪资历史等因素支付福利。雇主负责做出投资决策和管理计划的投资,因此雇主承担所有投资和规划风险。如果公司的投资组合表现不佳或公司宣布破产或面临其他问题,福利可能会减少。因此,几乎所有私人养老金都由养老金福利担保公司投保,雇主支付定期保费,因此员工养老金通常受到保障。这一计划的福利可以像年金一样按月固定支付,也可以一次性支付。如果雇员去世,其配偶通常有权享受这些福利。

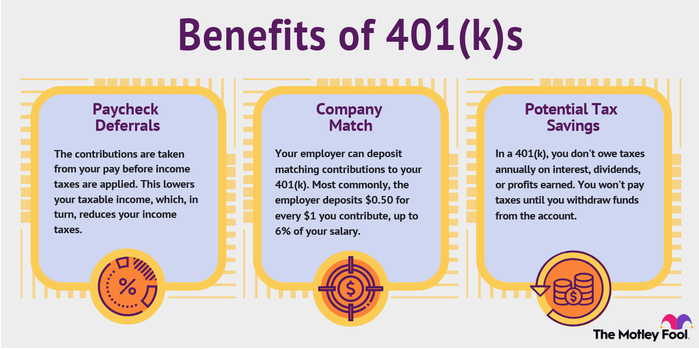

相比较而言,固定缴款计划是一种典型的递延纳税退休计划,在这种计划中,员工将固定金额或工资的一定比例存入一个账户,与此同时雇主也可以以一定的比例,对这一账户进行供款,但不超过不超过员工工资的一定百分比,通常这一比例为4%–6%。这些款项用于在资本市场进行投资,在提取之前,投资的本金和收益都是免税的,但是达到一定的年龄限制开始提取之后,雇员则需要为这些资金缴纳税款,这时候凭借退休的身份,缴纳的税款是比作为全职员工缴纳的税款低的。

来源: The Motley Fool

虽然最初推出固定缴款计划是为了补充固定福利计划,但是在实行的过程中,前者逐渐替代了后者,成为第二支柱的一类主要计划。这背后的原因在于:固定缴款计划通常由雇员承担投资风险以及退休福利,且具有延税的福利,所以雇主比较愿意提供这类计划。

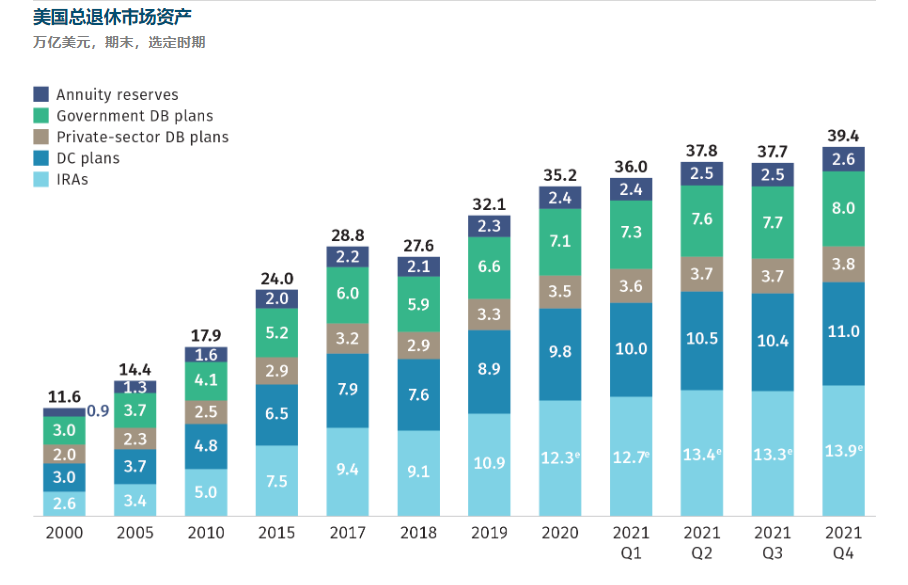

根据Investment Company Institute的数据,截至2021年12月31日,在美国持有的39.4万亿美元退休计划资产总额中,固定缴款计划占11万亿美元。从雇员比例来看,截至2021年3月,53%的私营行业工人享受固定缴款计划,只有3%的人享受固定受益计划,这也表明固定缴款计划在企业以及员工中的受欢迎程度。

典型的一些固定缴款计划包括针对企业雇员的401(k)、针对学校等非营利性企业员工的403(b)、针对州以及市级雇员的457计划、针对联邦政府雇员的The Thrift Savings Plan、以及用于资助孩子高等教育的529计划。在这些计划当中,401(k)份额占比最多。

其中,401(k)计划的主要资金来源是员工通过税前薪水扣除的缴款,款项可以投入各种投资——通常是共同基金,但也可以使用股票、债券、其他证券和年金。401(k)的任何投资增长都是免税的。当工作发生变动时,雇员还可以选择将其401(k)计划从前雇主转移到现雇主。

IRA账户:大部分资金来源于第二支柱

美国养老体系的第三支柱是个人养老金账户(IRA),源于1974年的《雇员退休收入保障法》,旨在鼓励无法获得雇主赞助计划的工人为退休储蓄,同时允许有雇主计划的工人转存储蓄并享受税收优惠。

IRA是具有税收优惠的退休储蓄账户,类型包括传统IRA、Roth IRA、SEP IRA以及Simple IRA,前两种针对个人纳税人,SEP IRA针对小企业主,Simple IRA针对个体经营者。开设IRA时,纳税人可以选择投资多种金融产品,包括股票、债券、交易所交易基金(ETF)和共同基金。

具体来看,传统IRA允许个人将税前资金存入退休账户,账户中资金的税费被延迟到退休。和传统IRA不同的是,Roth IRA中的供款是税后的,但是在退休提取的时候,不需要再进行缴税。

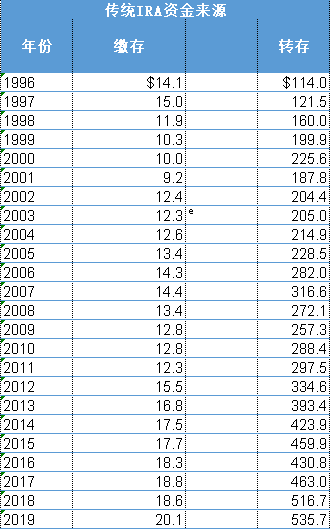

IRA账户的资金来自个人供款和转存。个人供款有一定额度限制。2021和2022年,针对50岁以下的人,这一账户的最高额度为6000美元,针对50岁以上人的最高限度为7000美元。转存则涉及将资金从其他退休计划转移到另一个退休计划,额度不受限制。大部分流入传统IRA的资金来自于滚转,而大部分流入Roth IRA的资金来自于缴款。从下表的数据可以看出,基本上传统IRA账户的资金都是来源于转存,即通过第二支柱里面的DC和DB计划以及其他IRA计划转存来的资金,而定期往账户里供款的额度较小。以2019年的数据为例,供款和转存的比例大概在1:25。

IRA的资金在整个退休市场的占比也很可观。截至 2021年12月31日,美国退休资产总额为39.4万亿美元,比9月增长4.5%,全年增长11.6%。截至2021年12月,退休资产占美国所有家庭金融资产的33%。

从图表中可以看出,IRA资产达到13.9万亿美元,占比35.28%。固定缴款计划(Defined Contribution Plan)为11万亿美元,占比27.92%。固定福利计划(DB)总份额为11.8万亿美元,占比29.95%。如果按照支柱来看,第二支柱的DB和DC总份额为22.8万亿美元,占比57.87%。第三支柱的IRA占比如上,为35.28%。

薄弱的第二支柱可能成为

中国个人养老金账户的发展阻碍

从美国养老的市场的三大支柱占比和运作方式可以看出,目前这一体系能够平稳运行的原因有:第一支柱占比太小,因此对第二支柱的要求提升,促进这部分发展;得益于税收优惠等原因,401k计划的推出受到企业青睐。第二支柱份额较大,且账户里的款项可以转移到第三支柱,促进第三支柱的发展。

从基金规模来看,2021年底,第一支柱联邦社保基金仅仅为2.85万亿美元,与其他的规模相比,基本只占很小一部分。而且随着退休人数的增长和供款人数的减少,这一部分的基金规模开始减少,预计可能在20年内枯竭。严峻的现实某种程度上促进了第二支柱的发展。而在第二支柱的发展方面,美国前后推出了固定福利计划和固定缴款计划,更是推出了401(k)这种将投资和退休福利转移到员工个人身上的计划,因此受到企业的普遍欢迎,促进第二支柱向前发展。

美国第三支柱的发展是依赖第二支柱的。虽然IRA账户的推出允许所有人成立个人账户,但是从其款项来源来看,只要一小部分的资金是员工缴存的,剩下的绝大多数都是由第二支柱里的计划转存进来的,所以第三支柱的繁荣得益于第二支柱的规模。

虽然同为三支柱结构,但是国内的情况和美国完全不同,体现在第一支柱为主,二三支柱发展较为滞后。长期以来,国内严重依赖基本养老保险制度,截至2019年末,第一支柱规模89,159亿元,占比78.7%,第二支柱规模24,085亿元,占比17.3%;第三支柱规模仅2.45亿元,占比0.002%。

其中,第一支柱的占比较大,覆盖面广,所以无论是在民众层面,还是在其他层面,对基本养老保险作用都非常肯定,因此在其他支柱的发展方面相对比较滞后。此外,第二支柱虽然提出了很多年,但是发展到现在,规模仍然不是很大,民众认识度不高,企业付费意愿不强。从美国的例子可以看出,在第二支柱本来就没有发展起来的情况下,第三支柱的发展将会遇到比较多的困难。目前推出的个人养老金账户,每个账户的年度缴存限额为12000元,处于低收入用不上,高收入看不上的尴尬水平。再加上没有第二支柱的资金供给,预计还需要经历长期探索。

虽然目前大多数国家都在推行三支柱养老体系,但是落实到每个国家,具体情况也不尽相同。三支柱养老体系为养老问题提供了一个框架,但框架里内容的填充,则还需要视具体情况而定。中国的三支柱养老体系中,一支柱规模过大,范围较广,但是对每个人的养老保障还只是停留在基本的阶段。二支柱发展不起来,企业意愿不强,民众认识程度不高。因此,在这样的背景下,强推第三支柱估计还需要经历一些困难。未来,要解决退休养老问题,单单推动第三支柱还不够,还需要从第一支柱和第二支柱下手,解决其中的一些问题和现状,在此基础上再推行进一步的措施,强化个人养老金账户,效果才会比较好。