搜索引擎+大数据+竞拍机制:互联网保险销售的新模型怎么玩?

过去很长时间,智慧营销都是保险行业中非常重要的话题。

坦白说,保险行业的数字化程度并不高,不论是在运营还是营销阶段。从营销手段来看,大量保险公司都还是采用线下的陌拜、电话营销、转介绍等来进行营销,这种广撒网的方式效率相对较低,同时对人力和物力要求很高,往往进行了大量的投入,但是回报却很低。

如果从商业模式的本质来看,不论是保险行业,还是其他行业,都是要把正确的商品用最低的成本卖给正确的人,所以如何降本增效,是保险公司面临的重大课题。

而随着互联网大数据技术的不断进步,保险行业也踏上了一条科技营销的道路。越多越多的Martech(智慧营销概念)出现,帮助企业通过依靠技术和数据配置营销资源,优化企业的营销策略。

如美国和新加坡就涌现了一批典型的保险科技公司,以bolttech为例,这家新加坡的科技公司为保险公司、分销商和客户之间的联系提供了一个平台,让客户和保险公司能够更轻松更高效更透明地购买和销售产品。

bolttech成功地打造出一个开放的保险生态系统,保险公司在这个平台出售自己的保险产品,客户在这个平台能够对比多家保险公司的产品,找到最适合自己的产品并得到最优质的保障,在仅一年多的时间里就交易了超过50亿美元的保费。

而位于美国的MediaAlpha则是搭建了一个平台,利用技术和数据科学的手段,将保险流量买方、卖方、客户联系起来,采取程式化的交易流程,并形成可以预测绩效的模型,向需求方推荐更匹配的客户线索。

而在国内,也涌现出了一大批这样的保险科技公司,来为保险行业做更精准的数据匹配,线索分发,百保君就是其中之一。

近日,百保君宣布,已完成5000万人民币的Pre-A轮融资,值得注意的是,百保君在去年6月刚刚分别完成了天使轮和天使追加轮融资。数据显示,公司在成立不到一年的时间已经累计获得融资额超过一亿元人民币。

这家刚刚成立不到一年的公司究竟有何魅力?他们的业务将会如何帮助保险行业发展?针对这些问题,保观与百保君CMO李毅展开了一场对话,以下内容均来自于专访内容。

百保君李毅:把流量做的更精细,把匹配做的更精准,改变行业的供需逻辑

由众安科技孵化的百保君于2021年4月成立,自创始之初即定位于打造数据驱动的算法保险,并利用科技优势挖掘数字化的保险需求,致力于为用户打造“帮买”模式。

李毅表示,百保君之所所以选择百度作为主要的流量入口,是因为百度目前是国内搜索市场份额最大的流量平台,希望能够在百度平台上把模式跑通,再去别的平台进行业务拓展。

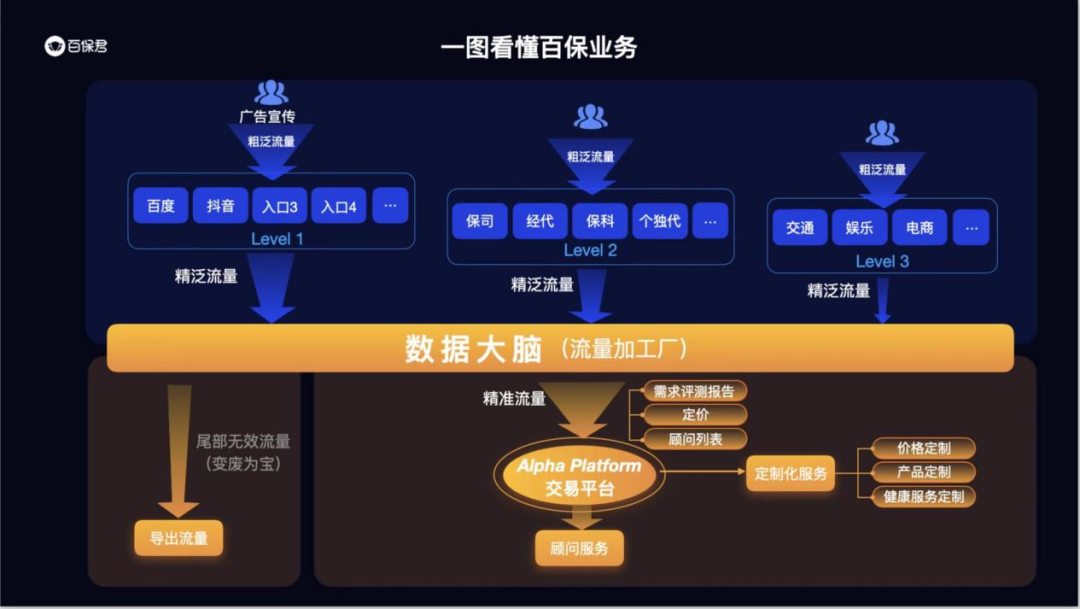

本质上百保君以搜索引擎为流量入口,一端吸引保险潜在客户,另一端联系需要线索的保险业务员,深入、精准地挖掘客户需求,赋能业务员提高业务质量。

具体到业务环节,在隐私被全程保护的前提下,用户可以通过搜索引擎了解相关保险内容后进入百保君平台,同时在百保君数据智能的辅助下通过保险测试,保险小游戏,保险避坑指南,阅读保险相关知识等方式,全面扫描和分析自己及家庭的保险需求,最终获取可量化的保险成熟度报告。

随后百保君将会链接大量专业的保险顾问,他们通过百保君流量交易平台购买了用户主动发起的保险服务请求后,参考用户的保险成熟度报告,为用户提供专属1v1的线上或线下保险服务,并最终完成保险服务的闭环生态。

在这一过程中,百保君对保险顾问也进行了数字化的分析和评测,有利于保险顾问更好的提升服务质量。

对于百保君的业务模型,李毅表示:其实目前保险行业正在面临一场供应链的改革。过往行业的供应链是推式供应链,需求和供给往往是脱节的,举个例子,往往是保险公司开发了什么产品,市场就去推销什么产品,消费者就去购买什么产品,在这个过程中保险公司实际上对消费者的真实需求了解的很少,这就导致了产品用户有时候会难以匹配。而百保君则是希望使用科技的力量,挖掘出用户的需求,再将用户需求与合适的保险产品、保险顾问去进行匹配,提高整个获客-销售环节的效率。

在这个过程中,百保君会对用户和保险顾问进行多维度的分析,进行标签化。

以对保险顾问的能力模型为例,因为一个代理人不可能360行,所有都精通,所以模型首先需要知道他擅长什么类型保险产品,擅长哪家保险公司的保险产品,这也是第一个维度。第二个维度是他的评价模型,即平台给他分配的客户对他的评价情况是什么样。第三个维度就是保险顾问购买了百保君的线索,后续是否顺利成交,成交后用户对他的满意度如何,是否有投诉等。第四个维度则是从发展的角度看,保险顾问未来的能力天花板在哪里?他是否一定是每一天在进步的?经过这四个维度的分析,平台往往能够比较全面的了解到这个保险顾问的真实画像,为后续的匹配去奠定基础。

所以事实上,百保君自己并不卖保险,他更类似于一个信息的加工商,将保险线索进行分析归类后完成更加精准的匹配,将行业的推市供应链转变为拉式供应链,以提高整个行业的生产销售效率。

搜索引擎、保险顾问、消费者、保险公司如何连接?看百保君搭建起桥梁

我们在分析了百保君的主要业务框架后发现,实质上百保君已经通过数据大脑在搜索引擎、保险顾问、消费者、保险公司这四方间成功搭建起了桥梁。

李毅说:针对于搜索引擎,目前百保君所扮演的角色是帮助他们进行流量的精细化运营和分发。由于一些外部环境的变化,实际上一些互联网的公司已经不适合再去进行金融化的转型,同时在保险行业中,流量的分类和运营是需要专业机构来进行操作的,暴力的流量买卖只会造成更大的浪费和损失,所以在这一点上,百保君主要做更精细的流量运营,类似在上面提到的对代理人和用户进行更佳的匹配等。

对于保险顾问,百保君除了对他们进行模型评估等,还上线了保险顾问竞拍需求的平台,即保险顾问可以通过百保君平台来进行线索的购买。线索的价格则会根据具体情况来定,如果客户的需求比较大,经济水平比较高,相对就会贵一些,反之则会便宜一些。

对于消费者,平台主要是对其进行更精准的标签化。除了比较普遍的对其年龄、收入、家庭情况等进行了解外,百保君还会通过设置一些别的问题来侧面了解消费者的具体情况,以此获得更加精准的需求报告。

对于保险公司,尽管百保君并不卖保险,但是在流量的分发,精准营销上,双方有非常大的合作空间。

而这一切,都是通过百保君的数据大脑平台实现的,目前数据大脑的主要技术包括多轮绘画、数据挖掘,机器学习,隐私计算,区块链。通过这五块技术,组成中后台整套业务体系,串联起了百保君对用户、保险顾问的评估,以及对信息的分发,形成了一个有效闭环。

与MediaAlpha有何差异?外部环境是主要因素

作为一家位于美国的科技公司,MediaAlpha的模式与百保君有异曲同工之妙。MediaAlpha主要通过搭建平台,利用技术和数据科学的手段,将流量需求方、供给方、潜在消费者联系起来,采取程式化的交易流程,并形成可以预测绩效的模型,向需求方推荐更匹配的客户线索。从而使流量的定价过程更加透明,优化获客成本和销售效率。

在谈及百保君与MediaAlpha的异同时,李毅认为,MediaAlpha做的事情其实就是基于用户保险需求进行分析后产生交易。从模型上来看,MediaAlpha与百保君业务模式是有类似的,都属于重塑行业拉式供应链的关系。

两者的区别,首先是美国保险体制和中国保险体制有本质上的区别,中间就存在很大的本地化差异。其次是用户的习惯差异和整个保险市场的监管体系差异,这两个差异会导致两个市场客户所需要的产品是不一致的,以及用户到底应该怎么样引导。所以尽管两家公司的模式一样,但在中间的模型差异非常大的。

如何看待市场增量难做?或许要换个思路!

最近几年,随着人口和互联网红利的不断消退,大家都在寻找保险行业新的增量。而百保君的模式给了我们的新的思路。

李毅认为:其实行业进入红海、增量难找这些问题都还是基于行业是推式供应链的问题,但是百保君做的是一个拉式供应链,行业都在做帮卖,而百保君做的是帮买,当你从保险公司销售产品的角度去看这个问题,需求确实会很难找,流量也会很贵,但是当你从消费者的角度去思考时,你会发现其实需求一直存在,只不过没有得到更好的挖掘、分析和匹配。

保观认为,目前整个整体行业不论在拓客、运营还是转化上,其实都是相当粗糙的,这也导致整个行业在过去一段时间都陷入了盲目寻找增量的逻辑,事实上,如果能把现存的流量做的更精细,转化率再高一点,行业对于流量的焦虑也会减少不少。

在对于未来业务的方向上,李毅表示短期内百保君还是会坚持深度探索,争取在半年之内把百度各个场景流量转化情况和用户质量情况探索完,以此来验证和完善模型,明年初开始探索更多的流量场景平台。

尾言:在与百保君李毅的交流中,我们能够明显的感觉到,百保君目前要做的东西,不论是在思路还在实操上,都是对保险行业供需链关系的一次重新定义,我们在过去总是想要找到更多的流量,或许这个方向本身已经出现了一些误差,如果针对供需关系进行大力的改革,重塑生产和消费逻辑,可能对于保险行业的发展是一次新的契机,我们也期待类似百保君这样的科技型企业,能够在未来给行业带来更多的解决方案。